בעלי עניין שופכים מיליונים לשתי המניות האלה — כך תוכלו אולי לרכוב על הגל בעקבותיהם

- בעלי עניין השקיעו סכומים גדולים במיוחד בשתי מניות: אינטרנשיונל פלייוורס אנד פרגרנסז (IFF), שנמצאת בתהליך התמקדות מחדש דרך מכירת עסקי מרכיבי המזון ושיפור תזרים המזומנים החופשי, ורכישת מניות של כ-20.3 מיליון דולר על ידי חבר דירקטוריון; ו-Radian, שהתרחבה לביטוח ייעודי גלובלי באמצעות רכישת Inigo, עם רכישת מניות של כ-5.77 מיליון דולר על ידי המנכ"ל הנכנס.

- שתי החברות מציגות תוצאות כספיות חזקות וציפיות צמיחה: IFF הכתה תחזיות רווח והכנסות וזוכה לדירוג קנייה חזקה עם פוטנציאל עלייה דו-ספרתי במחיר היעד; Radian נהנית מזינוק בהכנסות, דיבידנד יציב וצמיחה צפויה ברווחיות ובתשואת ההון, ומקבלת דירוג קנייה מתונה עם פוטנציאל עלייה מהותי במחיר היעד.

לעיתים קרובות השקעות מוצלחות נובעות ממציאת חברות עם פוטנציאל חזק עוד לפני שהשוק הרחב מבין זאת במלואו. אף שאין מחסור בנתונים למשקיעים לנתח, אחד ממקורות התובנה הוא הפעולות של בעלי העניין בחברה.

מנהלים וחברי דירקטוריון מעורבים מקרוב בפעילות החברות שלהם, באסטרטגיה ובתכנון לטווח ארוך. זה מעניק להם נקודת מבט ייחודית על העסק ועל הכיוון העתידי שלו.

כמובן, אי אפשר לראות בעסקאות של בעלי עניין כתביעת השקעה עצמאית. ובכל זאת, רכישות גדולות של בעלי עניין קשה להתעלם מהן. בעלי עניין מוכרים מניות מסיבות מגוונות, אבל בדרך כלל הם קונים עם מטרה אחת – להרוויח מעליות עתידיות. כשהרכישות מגיעות לסכומים של מיליוני דולרים, הן יכולות להוות רמז חשוב לגבי רמת הביטחון של ההנהלה.

באמצעות כלי Insiders’ Hot Stocks של TipRanks, זיהינו שתי מניות שבהן בוצעו לאחרונה רכישות של בעלי עניין בהיקפים של מיליוני דולרים. נבחן מקרוב את המניות האלה ונבדוק מה ייתכן שדחף את בעלי העניין לבצע השקעות משמעותיות כאלה.

אינטרנשיונל פלייוורס אנד פרגרנסז (IFF)

החברה הראשונה על הרדאר שלנו היום היא אינטרנשיונל פלייוורס אנד פרגרנסז, אחד השמות החשובים יותר בתחום המוצרים והרכיבים. בדרך כלל אנחנו לא חושבים הרבה על התחום הזה – אין לו את הברק של ההייטק – אבל הוא נוגע בחיינו בדרכים רבות. IFF מפתחת פתרונות מבוססי ביוסיינס שיוצרים טעמים, ניחוחות ורכיבים שמעשירים הרבה מהמוצרים שבהם אנחנו משתמשים ביום־יום, לתחומי וולנס, מזון וקוסמטיקה.

אינטרנשיונל פלייוורס אנד פרגרנסז היא חברה בשווי 19 מיליארד דולר, שמשרדיה הראשיים בניו יורק והיא פועלת ברחבי העולם. לחברה יש משרדים ומתקנים באזור אסיה-אוסטרליה; באירופה, המזרח התיכון ואפריקה; ובאמריקות. החברה מספקת את מוצריה ללקוחות סופיים וליצרנים בתחומים כמו תרופות, מזון ומשקאות, ובריאות ורווחה. החברה מציעה אפילו מוצרים ופתרונות למטרות מגוונות כמו בריאות בעלי חיים וביו-דלקים.

יש לציין כי IFF בילתה את השנים האחרונות בהתמקדות וייעול הפעילות שלה. בתקופה הזו החברה מכרה 13 עסקים שאינם בליבת הפעילות, והניבה כ-10 מיליארד דולר בתמורה ברוטו. הצעד האחרון הגיע ב-29 במאי, כאשר IFF הודיעה על הסכם למכירת עסק מרכיבי המזון שלה (Food Ingredients) לקרנות המנוהלות על ידי CVC Capital Partners לפי שווי של 4.3 מיליארד דולר. העסקה תותיר את IFF ממוקדת במקטעי הטעם (Taste), הריח (Scent) והבריאות והביוסיינס (Health & Biosciences), תחומים שההנהלה רואה בהם פוטנציאל חזק יותר לצמיחה ולרווחיות. החברה מצפה לקבל כ-3.8 מיליארד דולר במזומן נטו, והיא מתכננת להשתמש בעיקר בכסף זה להפחתת חוב, לרכישות חוזרות ממוקדות של מניות ולהשקעה מחדש בפעילות הליבה. IFF תשמור גם על אחזקה מיעוט של 200 מיליון דולר בעסק.

רק ימים לאחר ההודעה על מכירת עסק מרכיבי המזון, חבר הדירקטוריון פול פריבורג רכש סך של 273,500 מניות בשתי עסקאות, והשקיע סכום מרשים של 20.3 מיליון דולר.

IFF פרסמה את תוצאותיה הכספיות לרבעון הראשון של 2026 (1Q26) ב-5 במאי, והיכתה את הציפיות הן בשורה העליונה והן בשורה התחתונה. ההכנסות שדווחו הסתכמו ב-2.74 מיליארד דולר, גבוהים ב-99.5 מיליון דולר מהתחזיות, בעוד רווח ה-NON-GAAP למניה (EPS) בשיעור 1.25 דולר היה גבוה ב-5 סנט לעומת השנה הקודמת והיכה את הציפיות ב-18 סנט למניה. החברה דיווחה על 92 מיליון דולר תזרים מזומנים חופשי לרבעון.

עבור האנליסטית לורן ליברמן מברקליס, IFF מהווה בחירה ראויה למשקיעים. היא מציינת שהחברה צפויה להמשיך ליהנות מהתועלת של המיקוד האסטרטגי מחדש.

“כשאנחנו חושבים על לאן המניה יכולה ללכת מכאן, אנחנו מאמינים שבמהלך 12–24 החודשים הקרובים התשואה תונע במידה רבה יותר על ידי המשך העלאת המכפיל / הרחבת המכפיל (קבוצת החברות שאליה נחשפת IFF, ללא עסק מרכיבי המזון, נסחרת בכ-1.5 מכפילים מעל ממוצע מכפיל EV/EBITDA של קבוצת ההשוואה הנוכחית) ככל שהחברה ממשיכה לבצע מול סדרי העדיפויות האסטרטגיים שלה (כלומר, האצת צמיחת המכירות באמצעות ניצחונות מסחריים וחדשנות בשלושת המקטעים הפרו-פורמה שלה, ומכירת עסק מרכיבי המזון הצומח לאט יותר ומציג מרווחים נמוכים יותר) וזאת על רקע לחצי אינפלציה והדילול הצפוי ממכירת עסק מרכיבי המזון שמכבידים על ה-Adjusted EBITDA. אנחנו גם מאמינים שלאחר מכירת עסק מרכיבי המזון, שיפור בתזרים המזומנים החופשי (והתקרבות יחס FCF למכירות ליחס של החברות המקבילות) יכול להיות השלב הבא בסיפור שמוביל להערכה יחסית חזקה יותר של IFF,” כתבה ליברמן.

בהתאם לכך, ליברמן מעניקה למניית IFF דירוג קנייה (קניה) ומחיר יעד של 90 דולר, שמשקף פוטנציאל עלייה שנתי של 23%. (כדי לצפות ברקורד של ליברמן, לחצו כאן)

בסך הכול, IFF מקבלת דירוג קנייה חזקה (קנייה חזקה) בדירוג הקונצנזוס של וול סטריט, על בסיס 11 סקירות הכוללות 9 המלצות קנייה ו-2 המלצות החזק. המניה נסחרת במחיר 73.01 דולר, ומחיר היעד הממוצע של 91.78 דולר מצביע על מרווח לעלייה של כ-26% בחודשים הקרובים. (ראו תחזית מניית IFF)

Radian Group (RDN)

בעלות על בית נותרה אבן יסוד בחלום האמריקאי, אבל עבור רבים מהרוכשים, גיוס הון עצמי גדול הוא משימה לא פשוטה. כאן נכנסת לתמונה Radian. חברת ביטוח המשכנתאות הזו עוזרת ללווים לרכוש בתים עם הון עצמי התחלתי קטן יותר, תוך שהיא מגנה על המלווים מפני סיכון מוגבר של חדלות פירעון.

Radian הייתה ידועה זמן רב כחברת ביטוח משכנתאות, אבל השנה היא הרחיבה את פעילותה באמצעות רכישת חברת הביטוח הייעודית Inigo. עסקה בהיקף 1.67 מיליארד דולר הפכה את Radian לחברת ביטוח גלובלית רב-תחומית בתחום הביטוח הייעודי, והוסיפה פעילות ביטוח ורי-ביטוח ייעודיים דרך לויד'ס אוף לונדון, תוך הפחתת התלות של החברה בשוק הדיור. ההנהלה מצפה שהרכישה תכפיל בערך את ההכנסות השנתיות ותיצור הזדמנויות נוספות להקצאת הון.

ברבעון הראשון של 2026, התקופה האחרונה שדווחה, Radian רשמה הכנסות כוללות של 466 מיליון דולר, עלייה של 58% לעומת הרבעון הראשון של 2025. בשורה התחתונה, ההכנסה המתואמת למניה מפעילות שוטפת (Adjusted diluted net operating income per share) עמדה על 1.27 דולר, עלייה של 23 סנט למניה לעומת שנה לפני. החברה סיימה את הרבעון עם 55.4 מיליון דולר במזומן בלתי מוגבל, לעומת 16 מיליון דולר שנה קודם.

כמו הרבה חברות הפועלות בתחום הביטוח, Radian מחלקת דיבידנד קבוע. ההכרזה האחרונה נעשתה ב-21 במאי. ההכרזה ציינה תשלום של 25.5 סנט למניה רגילה, שישולם ב-17 ביוני. בקצב זה, הדיבידנד יתורגם לסך שנתי של 1.02 דולר למניה רגילה ויניב תשואת דיבידנד עתידית של 3%.

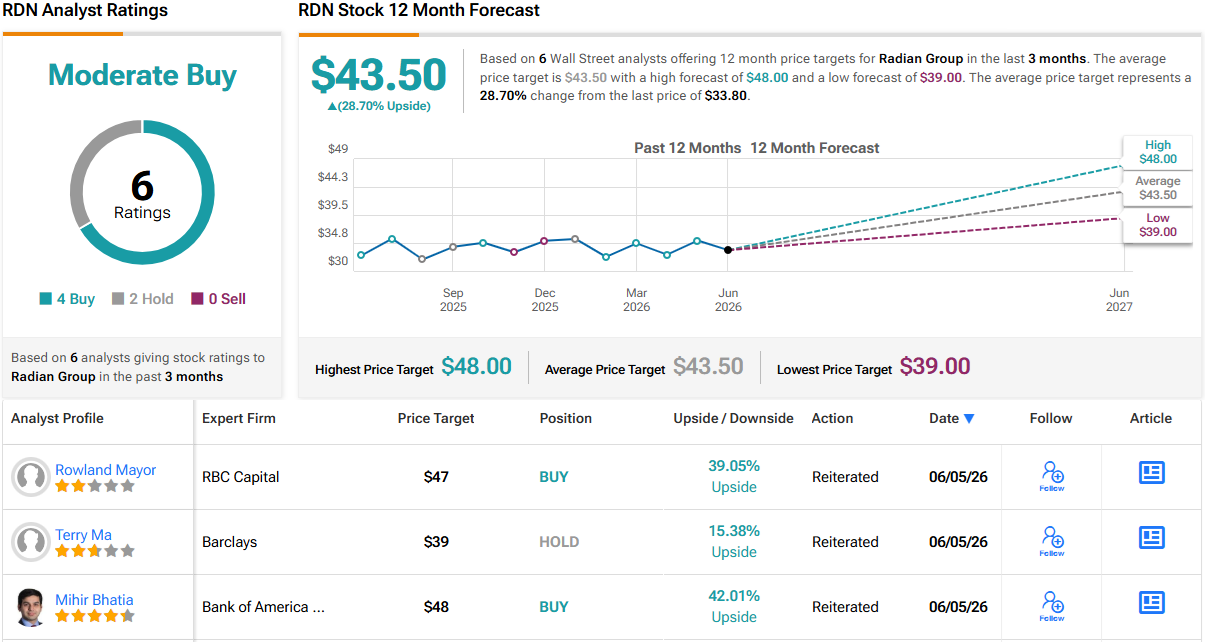

הרכישה הגדולה מבין עסקאות בעלי העניין ב-RDN נעשתה על ידי מייקל ויינבך, המנכ"ל הנכנס של החברה. ויינבך נכנס לתפקיד מנכ"ל-נבחר (CEO-elect) ב-1 ביוני וצפוי להתמנות למנכ"ל ב-13 באוגוסט. רכישות המניות שלו, שנעשו ב-1 וב-2 ביוני, הסתכמו ב-170,000 מניות, עבורן שילם כמעט 5.77 מיליון דולר.

המניה הזו משכה גם את תשומת הלב של האנליסט רולנד מאיור מ-RBC, שאוהב הן את מודל העסק והן את החזרת ההון האפשרית באמצעות מניה זו.

“אנחנו מדרגים את מניות RDN בדירוג תשואת יתר (כלומר, קנייה), מתוך ציפייה שהדיוורסיפיקציה של העסק תיצור תמהיל עסקי אטרקטיבי והזדמנויות נוספות להקצאת הון אורגנית לאורך זמן. אנחנו מצפים שהחזרת ההון תהיה מוגבלת יותר ב-2026, אבל ממשיכים לצפות לרווחיות גבוהה מחברת הבת לביטוח משכנתאות (MI) שהצמיחה שלה נעצרה, שתניע יכולת דיבידנד משמעותית בחברת האחזקות (Holdco) למימון רכישות חוזרות של מניות או צמיחה אורגנית בביטוח הייעודי (Specialty Insurance), אם תנאי השוק יאפשרו זאת… אנחנו מצפים לניהול ממושמע של פלטפורמת Inigo (שנקראת כיום Specialty Insurance בדוחות) ולהמשך ביצועים חזקים באשראי בעסק המשכנתאות, שיניעו צמיחת רווחים בריאה, תשואות הון עצמי (ROE) יציבות באמצע העשירון השני, וצמיחה משמעותית בערך הנכסי למניה (BVPS),” ציין מאיור.

דירוג ה-תשואת יתר (כלומר, קנייה) של מאיור מגובה במחיר יעד של 47 דולר, שמרמז על עלייה של 39% במניה עד לשנה הבאה. (כדי לצפות ברקורד של מאיור, לחצו כאן)

בסך הכול, 6 סקירות אחרונות של וול סטריט הניבו דירוג קונצנזוס של קנייה מתונה (Moderate קניה) ל-Radian, עם 4 המלצות קנייה מול 2 המלצות החזק. מחיר היעד הממוצע של האנליסטים, 43.50 דולר, מציע פוטנציאל עלייה של כ-29% מהמחיר הנוכחי של 33.80 דולר למניה. (ראו תחזית מניית RDN)

כתב ויתור: הדעות המובעות במאמר זה הן של האנליסטים המוצגים בלבד. התוכן מיועד לשימוש לצורכי מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.