מדוע מדד S&P 500 (SPY) צפוי להמשיך ברצף התשואות הדו־ספרתיות גם ב‑2026

- הכותב טוען כי ה‑S&P 500 וקרן הסל SPY יכולים להשיג שנה רביעית ברצף של תשואות דו־ספרתיות ב‑2026, בהסתמך על גל הוצאות הון עצום בתחום ה‑AI שמשפיע על תעשיות רבות מעבר לטכנולוגיה, לצד צמיחת רווחים צפויה של כ‑10%–15% במדד, כאשר רוב מניות הטופ‑10 מדורגות כבעלות תשואת יתר על ידי אנליסטים.

- מדיניות פיסקאלית ומוניטרית תומכת – כולל פחת מואץ של 100% שמפחית את נטל המס על חברות, צמצום צפוי בחבות המס של תאגידים, וציפייה לסביבת ריבית מקלה יותר תחת יו"ר פד חדש – יחד עם דירוג קונצנזוס של קנייה מתונה ל‑SPY ופוטנציאל עלייה של כ‑17.3% במחיר היעד, מחזקים את העמדה החיובית ארוכת הטווח על SPY, אף על רקע סיכונים גיאופוליטיים ואי־ודאות סביב החזר ההשקעות ב‑AI.

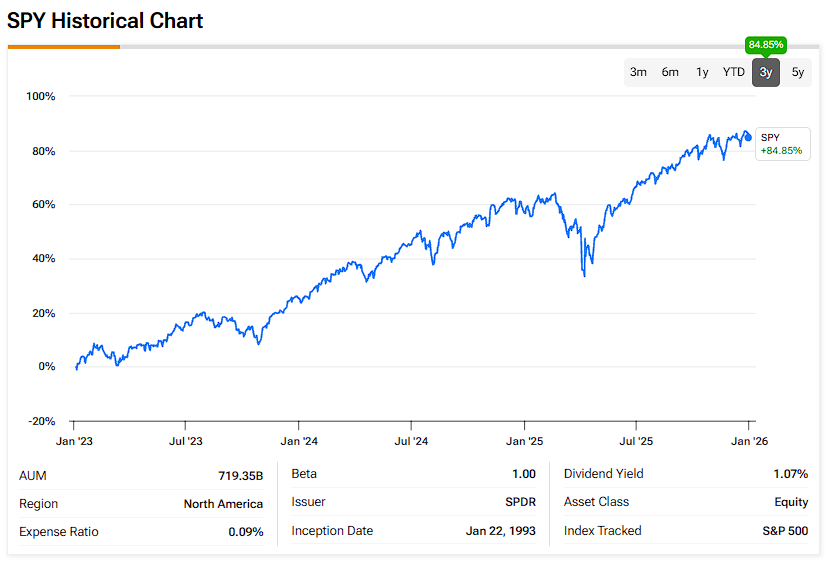

עם תחילת 2026, משקיעים מתמודדים עם השאלה ההולכת ונעשית עדינה יותר: האם מדד S&P 500 (SPX) יכול להמשיך לשבור דפוסים היסטוריים ולהציג עוד שנה של תשואה דו־ספרתית, אחרי ראלי יוצא דופן שנמשך שלוש שנים. ספציפית, במונחי תשואה כוללת, קרן הסל SPDR S&P 500 (SPY) רשמה כ~17.7% תשואה כוללת ב‑2025, אחרי 24.9% ב‑2024 ו‑26.2% ב‑2023.

אני שומע את הטיעון שלפיו שנה רביעית ברצף נשמעת חמדנית, אבל ההיסטוריה לא מסכימה לגמרי. בשנות ה‑90 המאוחרות המדד הציג ארבע שנים רצופות של תשואות כוללות דו־ספרתיות: 1995 (37.58%), 1996 (22.96%), 1997 (33.36%) ו‑1998 (28.58%), ואז המשיך גם ב‑1999 (21.04%). אני לא טוען שאנחנו חוזרים על אותה תקופה, אבל אני כן חושב של‑2026 יש מספיק מנועי צמיחה כדי להפוך עוד שנה של תשואה דו־ספרתית לסבירה. לכן אני נשאר חיובי (Bullish) על SPY.

הוצאות ה‑AI הופכות למנוע הצמיחה של השוק הרחב

מנוע הצמיחה הכי ברור השנה הוא שוב ההוצאות על בינה מלאכותית (AI). אנחנו לא באמת יודעים באיזה שלב של מחזור ה‑AI אנחנו נמצאים, כי זה תחום חסר תקדים. עם זאת, נראה הוגן לומר שאנחנו עדיין בשלבים מוקדמים, במיוחד כשההוצאות והצמיחה המונעת על ידי AI ממשיכות להאיץ כמעט בכל מקום.

מיקרוסופט (MSFT) דיווחה על כ‑35 מיליארד דולר הוצאות הון רבעוניות (CapEx) בדוח האחרון שלה, והדגישה שההוצאות ימשיכו לעלות ככל שהביקוש ל‑AI ולתשתיות ענן ימשיך לעקוף את ההיצע. מטא פלטפורמס (META) כבר העלתה את תחזית ה‑CapEx שלה ל‑2025 ל‑70–72 מיליארד דולר, ולא אתפלא אם החברה תציג תוכנית הוצאות אפילו אגרסיבית יותר ל‑2026, שתיקשר במפורש להגדלת תשתיות ה‑AI. בדומה לכך, מצופה שאלפבית (GOOGL) הקצתה בשנה שעברה כ‑85 מיליארד דולר CapEx לקיבולת מרכזי נתונים עבור AI גנרטיבי. אני מאמין שנראה את המספר הזה מגיע ל‑100 מיליארד דולר השנה.

הנקודה המרכזית כאן היא שהפרויקטים האלה זולגים דרך קבלנים, ספקי ציוד, שירותים ציבוריים ואקוסיסטם השבבים. כך שהם מפסיקים להיות "טרייד טכנולוגיה" נקודתי, ומתחילים להיראות כמו הזדמנות רווח רב־מגזרית. מחברות שמשכירות ציוד בנייה, כמו קטרפילר (CAT), ועד חברת Vertiv (VRT) שמספקת פתרונות קריטיים לחשמל וקירור – הדולרים האלה צפויים לחזק כמה תעשיות בדרך.

צמיחת הרווחים יכולה לעשות את העבודה גם אם המכפילים לא יתרחבו

גורם חיובי נוסף הוא רווחי החברות. הרווחים הם הגשר הברור ביותר בין אופטימיות לתשואות. מעניין לראות שהאנליסטים צופים צמיחה של 15% ברווחי ה‑S&P 500 בשנת 2026, וצמיחה בהכנסות בכל הסקטורים פרט לאחד. לפי נתוני בורסת לונדון, שעוקבים אחרי 2,784 חברות אמריקאיות גדולות ובינוניות, האנליסטים צופים שהרווחים יעלו בכ‑15% ב‑2026 – נתון שתואם את תחזית צמיחת הרווחים במדד S&P 500 עצמו.

הרעיון המרכזי הוא שאם רווחי ה‑S&P 500 יעלו ב‑10%–15% ומכפיל הרווח (P/E) של השוק פשוט יישאר יציב, אז לרמת המחיר של המדד יש סיבה מתמטית פשוטה לעלות באותו טווח, לפני דיבידנדים. זו הסיבה ששנה של "מכפילים שטוחים" עדיין יכולה להפיק תשואה דו־ספרתית. תרחיש העליות הופך לעוד יותר קל אם צמיחת הרווחים תתרחב מעבר לשמות הטכנולוגיה הגדולים, מה שלדברי אסטרטגים רבים הוא השלב הבא במחזור הנוכחי.

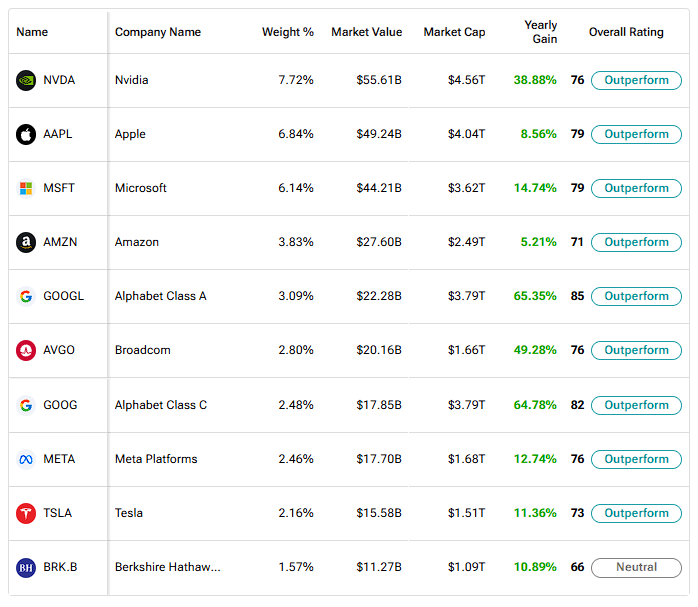

אבל גם השמות הבולטים ביותר צפויים להציג ביצועים חזקים השנה. מרשים לראות שכל אחת מעשר ההחזקות הגדולות במדד S&P 500 – מלבד אחת – נהנית מדירוג כללי של "תשואת יתר" (outperform) מצד אנליסטים בוול סטריט.

הרוח הפיסקאלית והרגולטורית הופכת לתומכת יותר

גם מדיניות יכולה להיות מנוע חיובי נוסף. רשות המסים האמריקאית (IRS) ציינה ש"חוק החשבון היפה הגדול האחד" (One Big Beautiful Bill Act) עיצב מחדש מגוון רחב של הוראות מס. שינוי משמעותי, שחל באופן מיידי, הוא החזרה של פחת מואץ (bonus depreciation) בשיעור 100% לנכסים זכאים שהחלו לשמש אחרי ינואר של השנה שעברה. זה משפר ישירות את תזרימי המזומנים נטו־מס עבור חברות שמשקיעות.

המספרים כאן בולטים. הוושינגטון פוסט דיווח שחברות צפויות לדרוש הטבת מס של 16 מיליארד דולר במסגרת סעיף הפחת המואץ הרטרואקטיבי ב‑2025, כשהוא מצטט את ועדת המסים המשותפת של הקונגרס, שהעריכה שהסעיף יעלה 362.7 מיליארד דולר לאורך עשר שנים. מודלינג של קרן המס (Tax Foundation) מצביע על כך שחברות מסוג C (תאגידי C) ייהנו מהפחתה של כ‑137.2 מיליארד דולר בחבות המס ב‑2026, מה שיכול להיות רוח גבית נוספת לשורת הרווח התחתונה.

הקלה מוניטרית וכלכלה שמסרבת להישבר

לבסוף, אך לא פחות חשוב, סביבת ריבית נוחה יותר היא סיבה נוספת להישאר חיוביים על המדדים הרחבים. הקדנציה של ג'רום פאוול כיו"ר הפד מסתיימת במאי, וצפוי שיחליפו ימונה בתחילת 2026. הנשיא טראמפ אמר שיכריז על המחליף של פאוול בינואר, והסיפור הזה חידד את תשומת הלב של המשקיעים לעצמאות הפד ולמסלול המדיניות שאחרי מאי, כשהבית הלבן דוחף באגרסיביות להורדות ריבית נוספות.

אני לא בונה תזה על בנק מרכזי ממ politיז. מה שנראה לי סביר הוא שהשווקים ייטו לתמחר פונקציית תגובה מעט יותר פרו‑צמיחה אצל היו"ר הבא, במיוחד אם האינפלציה תמשיך להתקרר ושוק העבודה יתמתן בשוליים. כמובן, הורדות ריבית לא מבטיחות עליות בשוק המניות, אבל הן נוטות לתמוך גם בביקוש לנכסי סיכון וגם בתנאי המימון שמסייעים להפתעות חיוביות ברווחים.

האם SPY היא קרן סל טובה לקנות עכשיו?

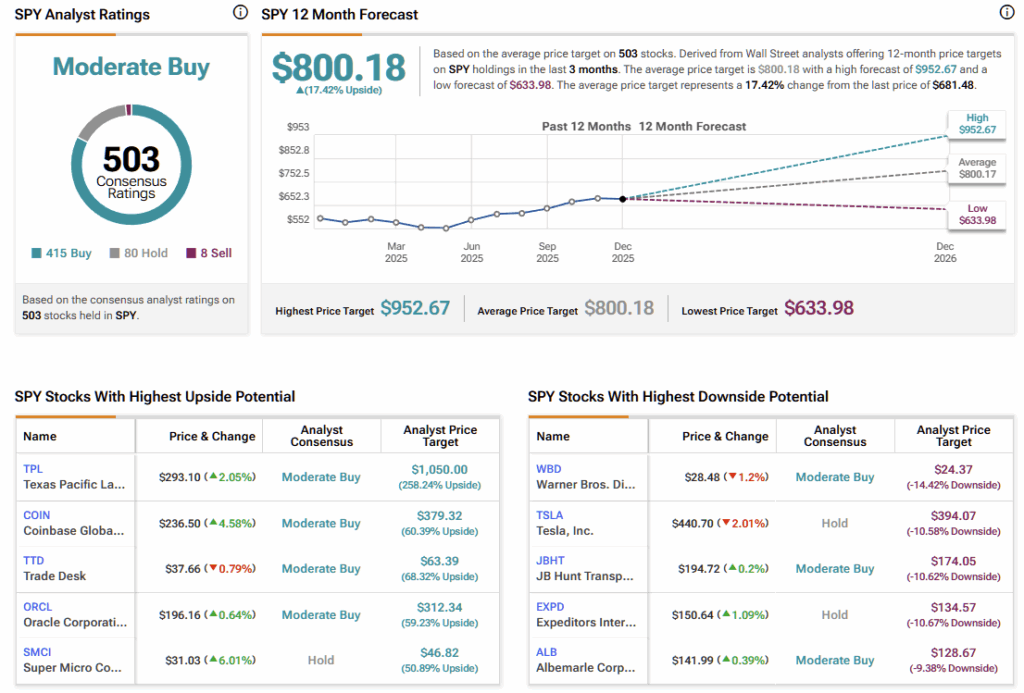

בוול סטריט, ל‑SPY יש דירוג קונצנזוס של קנייה מתונה (Moderate Buy), המבוסס על 415 המלצות קנייה, 80 המלצות החזק, ורק שמונה המלצות מכירה. תחזית מחירי היעד הממוצעת למניה של SPY, בסך 800.18 דולר, משקפת פוטנציאל עלייה של 17.3% ב‑2026, מה שמעיד על ציפיות לשנה רביעית ברצף של תשואות דו־ספרתיות.

זהירות – כן; אבל האמון ב‑SPY נשאר בעינו

אחרי שלוש שנים של עליות יוצאות דופן ב‑S&P 500, סקפטיות היא דבר מובן. השווקים כמעט אף פעם לא נעים בקו ישר, ורשימת גורמי הסיכון מוכרת. זעזועים גיאופוליטיים יכולים לצוץ בלי אזהרה, וגל ההשקעות האדיר ב‑AI יישפט בסופו של דבר לפי תזרימי מזומנים, ולא לפי ההתלהבות.

עם זאת, נקודת הפתיחה ל‑2026 נראית די חזקה. הוצאות ההון מתבצעות בזמן אמת, ציפיות צמיחת הרווחים נשארות אמינות ברמה דו־ספרתית, מדיניות המס מעודדת השקעות, ומדיניות מוניטרית נראית מוכנה להפוך למקלה יותר אחרי החצי הראשון של השנה. מסיבות אלה, אני נשאר בפוזיציה לונג על SPY.