דוחות PAYX: מניית Paychex יורדת למרות הכאת התחזיות ברבעון הראשון

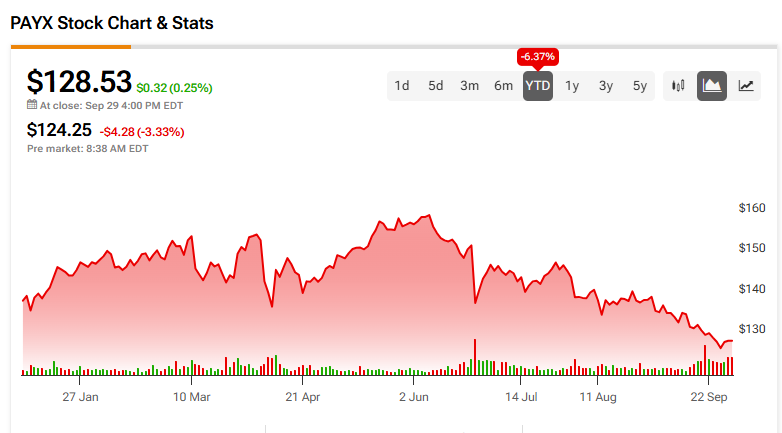

- Paychex פרסמה תוצאות לרבעון הפיסקלי הראשון של 2026: רווח למניה מתואם 1.22 דולר (מעל תחזית 1.20 דולר; עלייה של 5% משנה לשנה) והכנסות 1.54 מיליארד דולר (בהתאם לתחזית; עלייה של 17% משנה לשנה). המניה ירדה 3.33% במסחר טרום-פתיחה; מתחילת השנה ירדה ב-6.37% וב-12 החודשים האחרונים ב-8.71%.

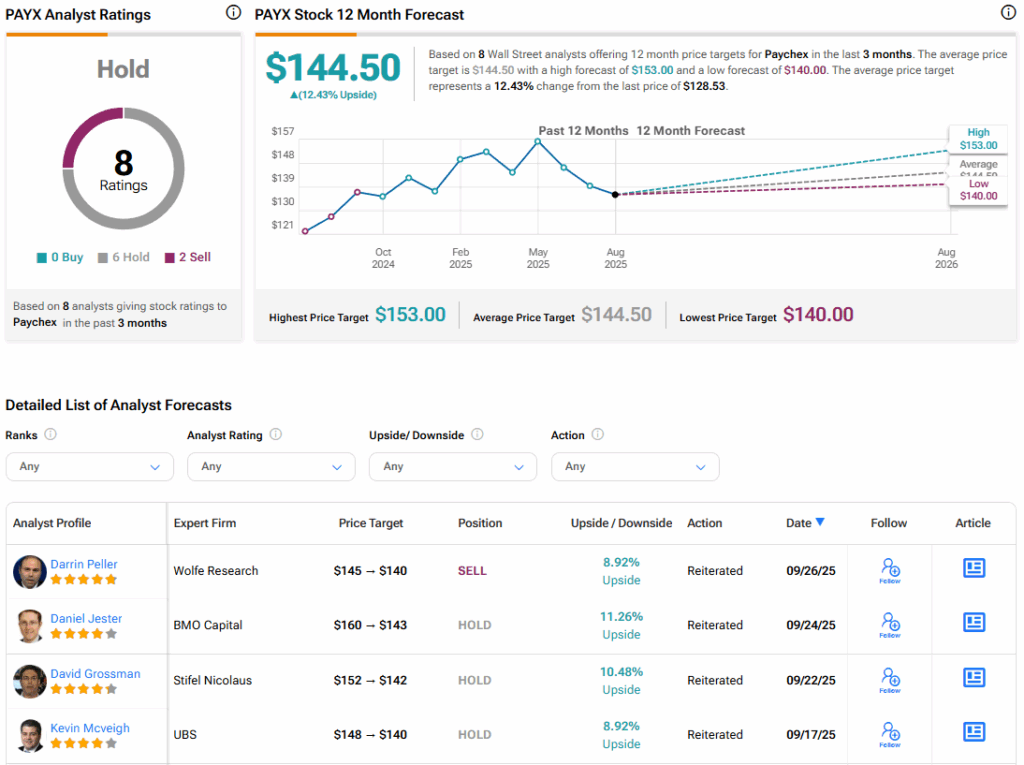

- החברה צופה צמיחת EPS מתואם של 9%–11% בשנת הכספים 2026 ומשאירה ללא שינוי את תחזית צמיחת ההכנסות ל-16.5%–18.5%. קונצנזוס האנליסטים: החזק (6 החזק, 2 מכירה), עם מחיר יעד ממוצע של 144.50 דולר המשקף פוטנציאל עלייה של 12.43%.

מניית Paychex (PAYX) ירדה ביום שלישי לאחר פרסום דוחות הרבעון הפיסקלי הראשון של 2026 של חברת פתרונות ניהול הון אנושי (HCM) משולבים. הדוחות הציגו רווח למניה מדולל ומתואם (EPS) של 1.22 דולר, מעל תחזית וול סטריט ל-1.20 דולר למניה. זה גם משקף עלייה של 5% לעומת 1.16 דולר בתקופה המקבילה בשנה שעברה.

Paychex דיווחה על הכנסות של 1.54 מיליארד דולר ברבעון הפיסקלי הראשון של 2026, מול תחזית האנליסטים ל-1.54 מיליארד דולר. מדובר בעלייה של 17% משנה לשנה לעומת 1.32 מיליארד דולר. החברה ייחסה זאת ל"התקדמות מתמשכת בשילוב Paycor ולביקוש מתמשך לפתרונות ה-HCM המקיפים שלנו". היא ציינה גם עלייה במספר הלקוחות שהיא משרתת, וכן גידול בהכנסה לכל לקוח.

מניית Paychex ירדה ב-3.33% במסחר טרום-פתיחה ביום שלישי, לאחר עלייה של 0.25% אתמול. המניה ירדה ב-6.37% מתחילת השנה וב-8.71% ב-12 החודשים האחרונים.

תחזית Paychex

Paychex סיפקה לבעלי המניות תחזית מעודכנת בדוחות האחרונים. כעת החברה צופה צמיחה של 9%–11% ברווח למניה מתואם בשנת הכספים 2026. החברה לא שינתה חלקים אחרים בתחזית שלה, למרות שדיווחה על עלייה דו-ספרתית בהכנסות. כלומר, היא עדיין מצפה לצמיחת הכנסות שנתית בטווח של 16.5%–18.5%.

האם מניית Paychex היא קנייה, מכירה או החזק?

בוול סטריט, דירוג הקונצנזוס של האנליסטים למניית Paychex הוא החזק, המבוסס על שש המלצות החזק ושתי המלצות מכירה בשלושת החודשים האחרונים. לצד זה, מחיר היעד הממוצע למניית PAYX עומד על 144.50 דולר, מה שמשקף פוטנציאל עלייה של 12.43% במניה. ייתכן שהדירוגים ומחירי היעד ישתנו כשהאנליסטים יעדכנו את הסיקור בעקבות דוחות היום.