מניית BP מטפסת בעקבות מכירת נכסי מידסטרים בארה״ב ב-1.5 מיליארד דולר לקראת דוחות הרבעון השלישי

- BP מוכרת אחזקות בנכסי מידסטרים בארה״ב תמורת 1.5 מיליארד דולר כחלק מתוכנית מימושים עד 2027; bpx energy תשמור על 51% בפרמיאן ו-25% באיגל פורד.

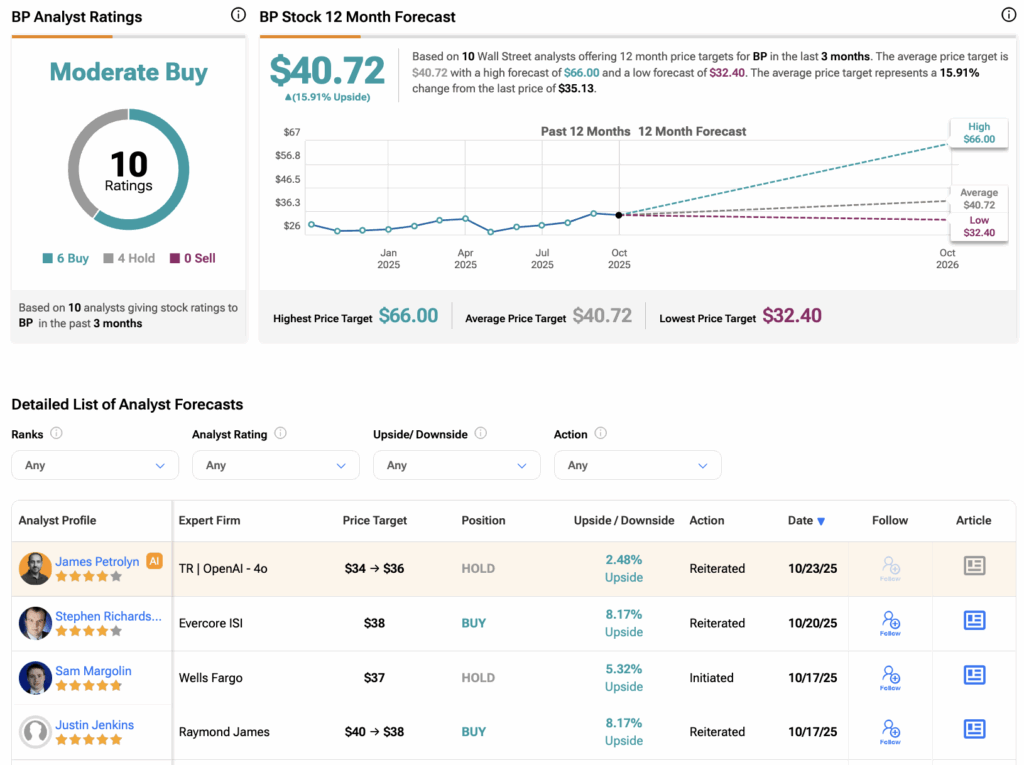

- לקראת דוחות הרבעון השלישי של 2025: אנליסטים צופים רווח למניה של 0.76 דולר, עלייה בתפוקת הגז וייצור נפט יציב; צפויים חיובים לאחר מס של 0.2–0.5 מיליארד דולר; דירוג TipRanks קנייה מתונה עם תחזית מחיר 40.72 דולר (16% צמיחה).

עיקרי הדברים

- BP מוכרת אחזקות בנכסי מידסטרים בארה״ב תמורת 1.5 מיליארד דולר, באזורים פרמיאן ואיגל פורד; bpx energy תישאר עם 51% בפרמיאן ו-25% באיגל פורד. המהלך חלק מתוכנית מימוש נכסים של 20 מיליארד דולר עד 2027; המניה עולה 0.52% בלונדון.

- לקראת דוחות הרבעון השלישי של 2025: תחזית רווח למניה 0.76 דולר (לעומת 0.83 דולר בשנה שעברה), עלייה בתפוקת ההפקה מגז, ייצור הנפט יציב, וחיובים לאחר מס של 0.2–0.5 מיליארד דולר בגין הפחתות שווי. הקונצנזוס של TipRanks: קנייה מתונה, תחזית מחיר 40.72 דולר המצביעה על שיעור צמיחה של 16%.

BP PLC (BP) (GB:BP) הודיעה על מכירת אחזקותיה בנכסי מידסטרים בארה״ב תמורת 1.5 מיליארד דולר, לקראת פרסום דוחות הרבעון השלישי השבוע. העסקה כוללת זכויות באזורי פרמיאן ואיגל פורד, והיא מהווה צעד נוסף במאמצי החברה לייעל את הפורטפוליו ולחזק את המאזן על רקע נוף אנרגיה משתנה. מניית BP עולה ב-0.52% בלונדון בעת כתיבת שורות אלה.

הסיבה למכירת הנכסים של BP

BP מוכרת חלקים מצינורות הנפט והגז שלה באזורי פרמיאן ואיגל פורד לקרנות המנוהלות על ידי Sixth Street תמורת 1.5 מיליארד דולר. לאחר העסקה, יחידת BP בארה״ב, bpx energy, תמשיך להחזיק ב-51% מהנכסים בפרמיאן וב-25% מהנכסים באיגל פורד.

המכירה היא חלק מתוכניתה של BP לצמצם פעילות ולהפחית עלויות במסגרת תוכנית מימוש נכסים בהיקף 20 מיליארד דולר, שאמורה להסתיים עד 2027. החברה ניצבת תחת לחץ משקיעים לאחר שנים של פיגור מול מתחרות ומשכה תשומת לב מצד המשקיע האקטיביסט אליוט.

לשם הקשר, מוקדם יותר השנה קרן הגידור האקטיביסטית Elliott Management בנתה אחזקה של כמעט 5% ב-BP ודוחקת בענקית הנפט לצמצם השקעות באנרגיה ירוקה. בהתאם לדחיפה הזו, דווח כי אליוט זיהתה כמה נכסים ש-BP יכולה לממש כחלק ממאמץ הרה-ארגון הרחב יותר.

מה צפוי למשקיעים?

BP תפרסם את תוצאות הרבעון השלישי של 2025 ב-4 בנובמבר. אנליסטים בוול סטריט מצפים שהחברה תדווח על רווח של 0.76 דולר למניה ברבעון, ירידה מ-0.83 דולר לפני שנה.

בחודש שעבר, BP פרסמה דוח מסחר לרבעון השלישי של 2025, שהצביע על תפוקת הפקה גבוהה יותר, מונעת על ידי גידול בייצור הגז ביחידות bpx energy והגז ודלת-הפחמן שלה. ייצור הנפט צפוי להישאר יציב, עם עלויות חיפוש מעט גבוהות יותר.

בנוסף, תוצאות הרבעון השלישי צפויות לכלול חיובים לאחר מס של 0.2 עד 0.5 מיליארד דולר הקשורים להפחתות שווי נכסים, הפרוסים על פני מספר מגזרי פעילות.

האם BP היא קנייה, מכירה או החזק?

על פי הקונצנזוס של TipRanks, מניית BP קיבלה דירוג קנייה מתונה, המבוסס על שש המלצות קנייה וארבע המלצות החזק שניתנו בשלושת החודשים האחרונים. תחזית מחיר המניה של BP עומדת על 40.72 דולר, מה שמרמז על שיעור צמיחה של 16% ביחס לרמת המסחר הנוכחית.