גולדמן זאקס: זה הזמן לקנות בירידות בשתי מניות חדשות בהנפקה עם דירוג 'קנייה חזקה'

- שוק ה-IPO מתאושש, וגולדמן זאקס מזהה שתי מניות חדשות – HawkEye 360 ו-Suja Life – שירדו 18%–24% מאז ההנפקה אך נהנות מדירוג קונצנזוס של 'קנייה חזקה' ופוטנציאל עלייה חד-ספרתי גבוה עד דו-ספרתי (כ-48%–112%) לפי אנליסטי וול סטריט.

- HawkEye 360 נתפסת כספק נדיר וייחודי של שירותי SIGINT מבוססי RF עם פוטנציאל שיפור מרווחים ותזרים מזומנים חופשי ככל שתתרחב, בעוד Suja Life פועלת בשוק משקאות בריאים צומח, עם שרשרת אספקה אנכית אינטגרטיבית ותמהיל מוצרים עתיר מרווחים, מה שתומך בהערכת שווי אטרקטיבית לעומת חברות מוצרי צריכה בסיסיים.

שוק ה-IPO מתחיל שוב להראות סימני חיים. למרות רקע גיאופוליטי מאתגר ואי-ודאות מתמשכת בשווקים הגלובליים, חברות ממשיכות להגיע אל השווקים הציבוריים, עם יותר מ-30 הנפקות שכבר הושלמו מאז תחילת השנה. במקביל, משקיעים ממתינים בקוצר רוח להנפקות אפשריות של חברות בולטות כמו SpaceX, Anthropic ו-OpenAI.

על רקע זה, בן סניידר, האסטרטג הראשי למניות בארה"ב בגולדמן זאקס, רואה סיבה לאופטימיות זהירה. למרות שמספר אינדיקטורים להתלהבות משקיעים נמצאים מעל הממוצעים ההיסטוריים, סניידר מציין שהם עדיין רחוקים מאוד מהקיצונים שנראו בשיאי השוק של 2000 ו-2021.

הגישה החיובית הזו מתפרסת גם לשוק ההנפקות. סניידר מציין: "מספר ה-IPO השנה נמצא במסלול להתאים לממוצע השנתי הארוך-טווח של 100. עם זאת, הפעילות נמצאת במגמת עלייה, ואנו מצפים לשנת שיא מבחינת היקף דולרי של גיוסי הון מניות בארה"ב בשנת 2026. ביחס לשווי השוק הכולל של המניות, אנו צופים כי היקף ההנפקות יהיה קרוב לממוצע התקופה 2015-2019, ואנו מצפים שהביקוש למניות מצד חברות ימשיך לעלות על ההיצע השנה."

אנליסטי המניות של גולדמן זאקס שמים גם הם לב למה שקורה בשוק ה-IPO, ומדגישים שתי חברות חדשות בבורסה שירדו לפחות 18% מאז ההנפקה, ונראות כעת כמספקות נקודות כניסה אטרקטיביות.

על פי מאגר הנתונים של TipRanks, שתי המניות האלו קיבלו גם דירוג קונצנזוס של קנייה חזקה מהקהילה הרחבה של האנליסטים. בואו נצלול פנימה.

HawkEye 360 (HAWK)

הבחירה הראשונה של גולדמן שנבחן כאן היא HawkEye 360, חברה שנמצאת בחזית השוק הגלובלי למודיעין אותות וניתוח נתונים. באופן ספציפי, HawkEye 360 עובדת עם תעשיות הביטחון והמודיעין, ומספקת את הטכנולוגיה הנחוצה לתמיכה בפעילות קריטית למשימה. ההתמחות של החברה היא שימוש בלוויינים לאיסוף וניתוח נתוני מיקום של אותות תדרי רדיו.

קבוצת הלוויינים של HawkEye 360 מאפשרת איסוף נתונים גלובלי. לחברה מערכת עיבוד אותות קניינית, והיא משתמשת בבינה מלאכותית כדי להפעיל את מערך הניתוח שלה. המערכת הוכיחה את עצמה ברמת התפעול, והיא מספקת מודעות מרחבית אמינה ונתוני התראה מוקדמת לסוכנויות ממשל וצבא בארה"ב, ולבעלות בריתן ברחבי העולם.

אם נסתכל על ה-IPO, שהתקיים בחודש שעבר, נראה ש-HawkEye 360 תימחרה את ההנפקה שלה ב-6 במאי במחיר של 26 דולר למניה. מניות HAWK החלו להיסחר ביום שלאחר מכן וזינקו ל-34 דולר למניה. החברה הוציאה לשוק 16 מיליון מניות רגילות, וגייסה כ-416 מיליון דולר ברוטו מהאירוע.

מאז, עם זאת, המניה ירדה ב-24% מהשיא שלאחר ההנפקה, כאשר ההתלהבות סביב הבכורה התקררה והמשקיעים בחנו מחדש את המערכות השווי בסקטור.

הנסיגה הזו יצרה הזדמנות לבחון מקרוב יותר את הפוטנציאל לטווח הארוך של החברה, ולדברי נוח פופונק, אנליסט בגולדמן זאקס, סיפור הבסיס עדיין משכנע.

"HawkEye היא אחת מהספקיות המסחריות היחידות של SIGINT מבוסס RF בלתי מסווג הפועלת במסלול לווייני נמוך (LEO) כיום, מה שמקנה ערך של מחסור למאגר הנכסים שלה וליכולות עיבוד האותות. אנו מצפים שהביקוש לשירותי HawkEye יגדל הן בשוק המקומי והן בשוק הבינלאומי, ויש פוטנציאל לעלייה בתחזיות אם החברה תזכה לאימוץ מסחרי משמעותי. תוך פעילות על בסיס עלות יחסית קבוע, ל-HawkEye יש פוטנציאל להגדיל משמעותית את המרווחים ואת יצירת התזרים המזומנים החופשי ככל שהחברה תתרחב. בנוסף למינוף התפעולי, הדור הבא של הלוויינים (Block 3) ידרוש בערך 75% פחות השקעות הוניות לבנייה ולשיגור, מה שיסייע להניע מרווחים טובים יותר ותזרים מזומנים חופשי", כתב פופונק.

כשעבר לפרטים לגבי סיכויי החברה, כתב פופונק: "ברמת EV/Sales של 11.5X לשנת 2027, HawkEye נראית אטרקטיבית בהשוואה לקבוצת חברות חלל רחבה יותר שנסחרות בממוצע במכפיל 14.9X. אנו חושבים שמכפיל גבוה יותר מוצדק בהתחשב בגודל היחסי הקטן של החברה כיום (שיעזור לקצב צמיחת ההכנסות), וברווחיות הטובה מהממוצע ויצירת התזרים המזומנים החופשי בשנים הבאות."

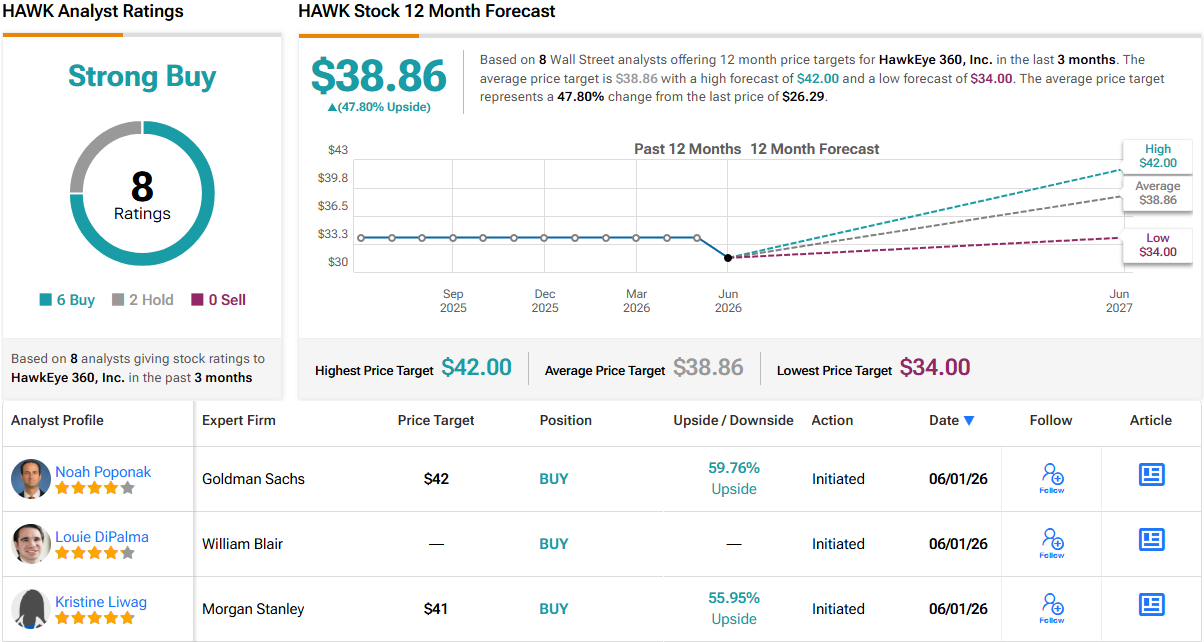

דברים אלו תומכים בדירוג הקנייה של אנליסט גולדמן, כאשר מחיר היעד שלו, 42 דולר, משקף פוטנציאל רווח של כ-60% בתוך שנה. (כדי לצפות ברקורד של פופונק, לחצו כאן)

בסך הכול, 8 סקירות אנליסטים עדכניות למניה זו מתחלקות ל-6 המלצות קנייה מול 2 המלצות החזק, מה שנותן למניית HAWK דירוג קונצנזוס של קנייה חזקה. המניה נסחרת כעת ב-26.29 דולר, ומחיר היעד הממוצע שלה, 38.86 דולר, מצביע על פוטנציאל עלייה של כ-48% בשנה הקרובה. (ראו תחזית מניית HAWK)

Suja Life (SUJA)

הבא בתור היא Suja Life, חברת מיצי פירות מבוססת קליפורניה שמכוונת לשוק שוחרי הבריאות. מחקרי השוק של Suja Life הובילו את החברה לכמה מסקנות: צרכנים רוצים משקאות בריאים, טעימים, ועם פחות סוכר. לשם כך, Suja Life גיבשה שלושה מותגים, כדי לפנות לדינמיקות שונות של הצרכים הללו.

הראשון הוא Suja Organic, מותג הדגל של החברה למיצים סחוטים בלחיצה קרה. מיצים אלה מלאים בוויטמינים ומינרלים חיוניים, וכן בסופר-פודס ופרוביוטיקה, כך שכל לגימה תהיה בריאה. הבא הוא Vive Organic, מותג שוטי הבריאות של החברה, שנחקרו ופותחו כדי לתת לכל משקה "בעיטה" חזקה של רכיבים טבעיים. ולבסוף, יש את Slice, מותג המשקאות המוגזים של החברה, המציע בחירה בריאה יותר של סודה מבלי לוותר על הטעם הטוב.

כל זה הופך את Suja Life לחברת משקאות מודרנית באמת. מוצרי החברה זמינים ביותר מ-37,000 חנויות ברחבי ארה"ב. Suja Life מתגאה בשימוש ברכיבים אורגניים, ללא הנדסה גנטית, ובסיסם צמחי.

מניית SUJA הגיעה לשוק ב-7 במאי, וה-IPO נסגר ביום למחרת. Suja Life הוציאה לשוק 8,888,889 מניות, במחיר התחלתי של 21 דולר כל אחת. המניה פתחה ב-18 דולר למניה וסגרה ב-17.85 דולר. החברה מכרה ישירות 8,688,170 מניות; 200,719 מניות נוספות נמכרו על ידי בעל מניות יוצא. Suja Life רשמה כ-183 מיליון דולר ברוטו מהמניות שמכרה ישירות.

מאז הבכורה בשוק, עם זאת, מניית SUJA התקדמה בפועל בעיקר בכיוון אחד – למטה. המניה ירדה בכ-18%, שמשקפת שילוב של גורמים, כולל תחרות עזה בשוק המשקאות הבריאים, חשיפה לתנודתיות בעלויות של חומרי גלם מפירות טריים, וחששות משקיעים לגבי הפער בין צמיחת ההכנסות לרווחיות.

כעת תשומת הלב מופנית לדוח הרווחים הראשון של החברה כחברה ציבורית, המתוכנן להיום. וול סטריט מצפה להכנסות רבעון ראשון של שנת הכספים 2026 בהיקף של כ-106 מיליון דולר.

לקראת הפרסום, בוני הרצוג מגולדמן זאקס, מומחית בתחום הקמעונאות של מוצרי צריכה בסיסיים, רואה הזדמנות אטרקטיבית בחברה החדשה הזו בשוק.

"אנו מאמינים שהפלטפורמה הייחודית של SUJA בתוך קטגוריית ה-NHB הצומחת במהירות ממקמת את החברה היטב לצמיחה חזקה בשורת ההכנסות וברווחיות בשנים הקרובות – נתמכת בין השאר בשרשרת האספקה הייחודית והאינטגרטיבית אנכית של החברה, במתקני הייצור ובנתיבי ההפצה שלה, שמספקים לה יתרון תחרותי. בנוסף, אנו רואים פוטנציאל משמעותי עבור SUJA להמשיך ולהרחיב את מרווחי הרווח הגולמי בטווח הארוך – מונע על ידי מינוף של הצמיחה בהכנסות, המשך שינוי בתמהיל לעבר שוטים בעלי מרווח גבוה יותר, וקשרים חזקים קיימים עם ספקים שיוצרים הסכמי אספקה מיטיבים... דרך פריזמה זו, ועם המניה הנסחרת במכפיל EV/EBITDA חזוי של 8.9x בלבד – דיסקאונט של 36% לעומת חברות מקבילות בסקטור מוצרי הצריכה הבסיסיים, אנו חושבים שהשווי הנוכחי אטרקטיבי מאוד", ציינה הרצוג.

עם דירוג קנייה ומחיר יעד של 31 דולר, הרצוג רואה הרבה מקום לעלייה במניה, עם פוטנציאל של כ-112% מעל הרמה הנוכחית. (כדי לצפות ברקורד של הרצוג, לחצו כאן)

בסיכומו של דבר, מניה זו קיבלה 5 סקירות אנליסטים בזמן הקצר שבו היא חברה ציבורית, כאשר 4 המלצות קנייה ו-1 המלצת החזק נותנות לה דירוג קונצנזוס של קנייה חזקה. עם מחיר מניה של 14.64 דולר ומחיר יעד ממוצע של 24.25 דולר, ל-SUJA יש פוטנציאל עלייה של כ-66% בטווח של שנה. (ראו תחזית מניית SUJA)

כתב ויתור: הדעות המובאות במאמר זה הן של האנליסטים המצוטטים בלבד. התוכן מיועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.