מורגן סטנלי (MS) מוסיפה ברק תדמיתי לנסיקת ההכנסות המתמשכת

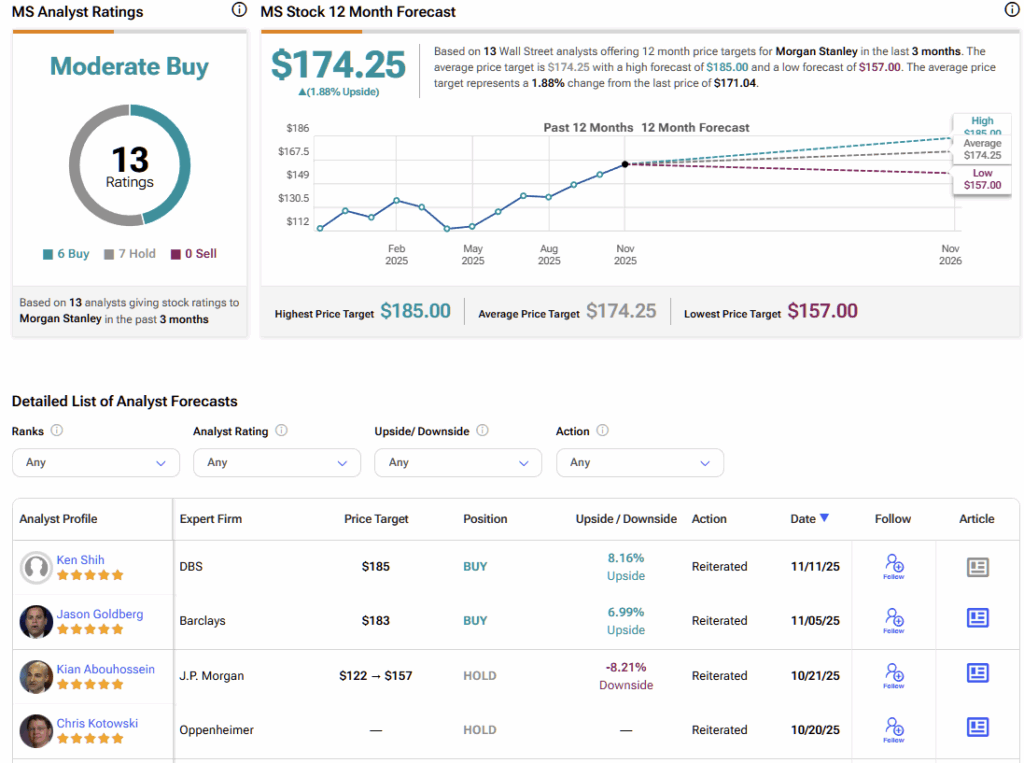

- מורגן סטנלי מציגה תוצאות שיא: הכנסות רבעוניות של 18.2 מיליארד $, נכסי לקוחות כמעט 9 טריליון $, EPS של 2.80 $ ו-ROTCE של 23.5%. חטיבת ניהול העושר חצתה 7 טריליון $ עם 81 מיליארד $ גיוסים נטו ו-42 מיליארד $ בעמלות; בנקאות ההשקעות התאוששה להכנסות של 2.1 מיליארד $ עם עלייה של 80% בהנפקות הון, לצד דגש על יוזמות AI לשיפור פריון.

- חטיבת הנדל״ן (MSREI) מתרחבת: שותפות עם GSA לאחר רכישת 8 נכסי מגורי סטודנטים בשווי מעל 1 מיליארד $, הוספת 6,200 מיטות וניהול בידי Yugo. הספקנים טוענים שהמהלך משרת גם תזרים יציב ותדמית, עם תפוסה של 100% ומעורבות ADIA, ולא רק אימפקט חברתי.

מורגן סטנלי (MS) מחזקת את המיקוד הכפול שלה – רווחיות ותדמית ציבורית – באמצעות שילוב של תוצאות פיננסיות חזקות, חדשנות דיגיטלית והשקעות נדל״ן מזדמנות. נתוני הביצועים העדכניים של הפירמה, לצד ההתרחבות המתמשכת לפרויקטים של מגורי סטודנטים בני-קיימא, מראים כיצד הבנק הענק מציב את עצמו לטווח הארוך תוך הדגשת השפעה חברתית וקהילתית.

לפני כמה שבועות בלבד, הבנק דיווח על הכנסות רבעוניות שיא של 18.2 מיליארד דולר, כשסך נכסי הלקוחות כמעט נוגע ב-9 טריליון דולר. רווח למניה (EPS) הגיע ל-2.80 דולר, והפירמה רשמה תשואה מרשימה של 23.5% על הון עצמי מוחשי (ROTCE). בכך היא מדגישה את העוצמה של המודל העסקי המגוון שלה.

ואם זה לא הספיק, חטיבת ניהול העושר של הפירמה חגגה מעבר לרף 7 טריליון דולר בנכסי לקוחות. זאת, הודות ל-81 מיליארד דולר בגיוסים נטו חדשים ול-42 מיליארד דולר בעמלות, מה שמסמן צמיחה עקבית במעורבות ובשימור לקוחות.

במקביל, בנקאות ההשקעות של מורגן סטנלי מציגה סימני התאוששות ברורים, עם הכנסות של 2.1 מיליארד דולר — עלייה של 80% משנה לשנה בהנפקות הון, בעקבות התחדשות פעילות ההנפקות (IPO) וביצועי ייעוץ חזקים. הדגש האסטרטגי של הפירמה על פריון מונע בינה מלאכותית, דרך יוזמות כמו DevGen AI ו-LeadIQ, מדגים את הכוונה להביא למודרניזציה של התפעול ולהעצים את האינטראקציות עם לקוחות.

למעשה, לפי חברת הייעוץ העצמאית ThoughtLinks, בינה מלאכותית צפויה 'להגדיר מחדש' 44% מהמשימות היומיומיות בבנקים בתוך חמש השנים הקרובות. אם כך, נראה ש-MS כבר התחילה.

גם חטיבת הנדל״ן בולטת

כתוספת למעמד הפיננסי החזק, חטיבת השקעות הנדל״ן של מורגן סטנלי (MSREI) הרחיבה ב-2025 את הנוכחות הגלובלית שלה. מוקדם יותר היום הודיעה היחידה על שותפות עם Global Student Accommodation (GSA), בעקבות רכישת שמונה נכסי מגורי סטודנטים פרימיום, הממוקמים באוניברסיטאות Tier 1 בארה"ב.

העסקה, בשווי של יותר ממיליארד דולר, מוצגת כאחת הגדולות בשוק מגורי הסטודנטים הגלובלי השנה. היא מוסיפה 6,200 מיטות בשבע מדינות, למוסדות כמו University of Virginia, University of Florida, Texas A&M ו-Penn State University.

לפי MSREI, הרכישה מרחיבה את הנוכחות במדינות מפתח. היא תאפשר ל-MSREI ול-GSA לנהל פורטפוליו של 50 נכסים ב-36 ערים ב-23 מדינות, המשרתים כמעט 24,000 סטודנטים. הנכסים עתידים לעבור ״מיתוג מחדש״ וינוהלו על ידי Yugo, מפעילת מגורי הסטודנטים הגלובלית של GSA, הידועה ביצירת ״קהילות סטודנטים תוססות ובנות-קיימא״.

הספקנים מציגים את עמדתם

אף שסביר שמשקיעי MS יעריכו את החדשות האחרונות על רווחים חזקים ואסטרטגיית נדל״ן שמרנית, הספקנים מציינים שמאחורי הכותרות החגיגיות לא כולם משוכנעים שהמניעים של הבנק קהילתיים כפי שהם מוצגים. השותפות עם GSA, Yugo ורשות ההשקעות של אבו-דאבי (ADIA) — כולם שחקנים גדולים עם קשרים מוסדיים עמוקים — מרמזת שהרכישה בהיקף מיליארד הדולר עשויה לשרת אינטרסים רבים נוספים מעבר ל״שיפור חוויית הסטודנטים״.

הנכסים בפורטפוליו שנרכש נחשבים לנכסים איכותיים בערי אוניברסיטה מרכזיות, שבהן הביקוש להרשמה ממשיך לעלות וההזדמנויות לפיתוח חדש מוגבלות. עם תפוסה מובטחת של 100% ב-6,200 מיטות במחיר פרימיום, הרכישה מספקת זרם הכנסות מיידי ובר-קיימא — הצעה מושכת בעידן שבו נדל״ן מסחרי ניצב בפני לחצי שוק רחבים יותר. בעוד ש-MSREI מתארת את הרכישה כחלק מ״אסטרטגיה ארוכת טווח״ לתמיכה בחינוך ובקיימות, הספקנים מציינים שתיקי נכסים כאלה עוסקים לא פחות בתזרים מזומנים יציב מאשר בטובת הכלל.

יתרה מכך, באמצעות מסגור העסקה סביב רווחת הסטודנטים והשקעה בקהילה, מורגן סטנלי ושותפותיה מנצלות ככל הנראה הזדמנות לשפר ולתחזק את התדמית הציבורית שלהן — בזמן שמוסדות פיננסיים גדולים עומדים תחת בחינה גוברת וההפרזות של המשבר הפיננסי העולמי (GFC) עדיין מהדהדות בתודעת הציבור. התמקדות ברכישות בתוך תחום החינוך — נושא שנתפס כחיובי באופן אוניברסלי — מספקת כלי נרטיבי חזק, שמתיישר בנוחות עם רצף הרווחים השוברי השיא האחרונים של הבנק ועם הרצון למצב את עצמו כפירמה טכנולוגית ומעורבת חברתית.

בהתאם לכך, המסרים על ״קיימות״ סביב העסקה יכולים באותה מידה לשמש כיחסי ציבור אסטרטגיים — הזדמנות עבור מורגן סטנלי להציג את עצמו כרווחי ובעל עקרונות, מבלי לחרוג מהמאמץ המרכזי: יצירת תשואות גבוהות מהצפוי ללקוחותיו. האם המהלך האחרון ייטיב בסופו של דבר עם הסטודנטים, עם האוניברסיטאות או פשוט עם השורה התחתונה של מורגן סטנלי, GSA, Yugo ו-ADIA — ימים יגידו. לעת עתה, ברור שהעסקה עוסקת לא פחות בתדמית ובהזדמנות מאשר בהשפעה.