למה גיאופוליטיקה הופכת את מניית קוואלקום (QCOM) למלכודת ערך

- חקירת ההגבלים של SAMR בעסקת Autotalks, לצד תלות של 46% בהכנסות מסין, מציבה את קוואלקום בסיכון רגולטורי גבוה שעלול לפגוע בתוכניות הדיברסיפיקציה ובראשן תחום הרכב.

- למרות מכפילים אטרקטיביים לכאורה, הצמיחה איטית (יחס PEG עתידי 2.6), התחרות מתעצמת ומכירות גורמים פנימיים מגבירות חוסר ודאות; בהתאם לכך הדירוג נותר החזק.

יצרנית השבבים בשווי מיליארדים קוואלקום (QCOM) מצאה את עצמה בצרות מול הרגולטורים בסין, והדבר מטיל צל כבד על סיכויי הצמיחה שלה. לפני כשבועיים, רשות הפיקוח על השוק בסין (SAMR) חשפה כי פתחה בחקירת הגבלים עסקיים נגד החברה. החקירה מתמקדת ברכישת חברת האוטו-טק הישראלית Autotalks, עסקה שהושלמה ביוני 2025 לאחר שלפי הדיווחים החברה עדכנה את הרגולטורים שהיא מוותרת על העסקה — צעד שכעת נראה שמשך בדיקה קפדנית.

מעבר לכך, דיווחים על מכירות משמעותיות של גורמים פנימיים באוקטובר העמיקו את חוסר הנוחות של המשקיעים. למרות שקוואלקום עדיין נחשבת מניית צמיחה, העננה הגיאופוליטית והרגולטורית הופכת אותה כרגע להימור מסוכן. לנוכח חוסר הוודאות הגובר, אני נוקט עמדה ניטרלית וממשיך בדירוג החזק לקוואלקום.

קוואלקום לכודה בחילופי אש גיאופוליטיים

מודל העסקי של קוואלקום הוא פרדוקס גיאופוליטי. היא אבן חן של הטכנולוגיה האמריקאית, אחראית על פיתוח פטנטים ושבבים אלחוטיים שמונחים בבסיס חלק גדול ממערכת הסמארטפונים העולמית. ובכל זאת, גורלה שזור עמוקות ביריבתה הכלכלית המרכזית של ארה״ב. בשנת הכספים 2024, 46% מההכנסות הכוללות של קוואלקום הגיעו מסין (כולל הונג קונג) — תלות שקשה להתעלם ממנה.

התלות הזו מציבה את קוואלקום במצב רגיש במיוחד. ככל שסכסוך הסחר בין ארה״ב לסין מחריף — וושינגטון מאיימת במכסים חדשים ובייג'ינג מגיבה בהגבלות יצוא על חומרים קריטיים — קוואלקום עלולה להפוך למטרה מרכזית של תגמול גיאופוליטי.

סין כבר הראתה שהיא מוכנה למקד חברות מוליכים למחצה אמריקאיות, במיוחד דרך האיסור ב-2023 על מוצרי Micron (MU) בתשתיות מרכזי נתונים רגישות — מהלך שזעזע את ענף השבבים. עבור קוואלקום, שהעסק שלה חשוף כמעט בחצי לסין, כל פעולה רגולטורית משמעותית, שיבוש בשרשרת האספקה או הגבלות מכירה עלולים להנחית מכה קשה על הרווחים ועל אמון המשקיעים.

עסק בוגר שנואש לצמיחה

החשיפה הגיאופוליטית של קוואלקום נעשית בעייתית עוד יותר על רקע האטה בצמיחה בליבת העסקים שלה. שוק הסמארטפונים העולמי הגיע לבשלות. השדרוגים מניעים את הביקוש יותר ממשתמשים חדשים. בעוד שמכשירי הקצה עדיין מייצרים את עיקר ההכנסות של הסגמנט הגדול ביותר של קוואלקום — QCT (Qualcomm CDMA Technologies) — והיווה למעלה מ-70% מהמכירות הכוללות ברבעון האחרון, הליבה הזו נמצאת תחת לחץ מתגבר.

נכון, המכירות הרבעוניות עלו ב-10% לעומת השנה הקודמת, אבל מגמת הצמיחה ארוכת הטווח נותרת חלשה. שיעור הצמיחה השנתי הממוצע (CAGR) לשלוש השנים האחרונות ירד ל-0.9% בלבד, מה שמעיד על קיפאון.

יתרה מזו, התחרות חריפה: MediaTek עקפה את קוואלקום כספקית מערכות על-שבב (SoC) הגדולה בעולם לפי נפח, ושותפות מרכזיות מתרחקות בהדרגה. אפל (AAPL) מצמצמת את השימוש במודמים הסלולריים של קוואלקום לטובת פיתוח עצמי, וסמסונג (SSNLF) מרחיבה את השימוש במעבדי Exynos שלה לעוד מכשירים.

כשהעסק המרכזי במכשירי הקצה עולה על פלטו, הדיברסיפיקציה אינה רק אסטרטגית — היא עניין של קיום. קוואלקום פנתה בחוכמה לעולמות הרכב וה-Internet of Things (IoT) כמנועי צמיחה חדשים. חטיבת הרכב מבטיחה במיוחד, וצמחה ב-44% מתחילת שנת הכספים 2025. ובכל זאת, היא עדיין קטנה ותורמת רק 8.8% מההכנסות הכוללות. זו בדיוק הסיבה שהרכישה של Autotalks — הימור מרכזי על טכנולוגיות רכב מקושר — הייתה קריטית, ולמה חקירת ההגבלים של סין מאיימת כעת ברצינות על תוכניות הדיברסיפיקציה ארוכות הטווח של קוואלקום.

כמה חמורה יכולה להיות החקירה בסין?

חקירת ההגבלים החדשה פוגעת ישירות בלב אסטרטגיית הצמיחה העתידית של קוואלקום. Autotalks, החברה הישראלית שבמרכז הפרשה, מתמחה בתקשורת V2X (Vehicle-to-Everything) — טכנולוגיה בסיסית לרכבים חכמים ואוטונומיים. סין, שמגינה בקנאות על מגזר הרכב החשמלי (EV) המתפתח במהירות שלה, עשויה לחשוש מכך שקוואלקום תשלב את הטכנולוגיה הזו בתוך פורטפוליו הפטנטים הגלובלי שלה, באופן שעלול לפגוע במתחרים מקומיים.

קוואלקום מכירה היטב את כוחה של הרגולציה הסינית. ב-2018, בייג'ינג חיבלה למעשה ברכישה המתוכננת של NXP Semiconductors (NXPI) תמורת 44 מיליארד דולר, כשהיא גררה את תהליך האישור עד שפג — מה שאילץ את קוואלקום לזנוח את העסקה ולשלם דמי ביטול של 2 מיליארד דולר. לאחר שלמדה מהחוויה ההיא, נראה שהנהלת החברה נטלה הפעם סיכון נועז: קוואלקום השלימה בשקט את רכישת Autotalks לאחר שרמזה לרגולטורים כי נסוגה. רשות SAMR הסינית כעת אישרה שזה היה רצף האירועים, מה שמרמז שהמהלך ההרפתקני עלול היה להתהפך עליה. ההשלכות הפוטנציאליות עלולות להיות חמורות.

סנקציות אפשריות

לפי חוק ההגבלים של סין, עיצומים יכולים להגיע עד 10% מההכנסות של השנה הקודמת בשוק שנבדק. בהתבסס על מכירות קוואלקום בסין בהיקף 17.8 מיליארד דולר בשנת 2024, זה עלול לתורגם לקנס של מיליארדי דולרים. כשקוואלקום נקנסה ב-975 מיליון דולר ב-2015, הרגולטורים הפגינו מידה של הקלה — אבל הפעם התמונה פחות מחמיאה. ב-SAMR עשויים לראות בקוואלקום מי שמנסה לעקוף את הפיקוח פעם נוספת, מה שמעלה את הסבירות לתוצאה חמורה יותר.

גם אם הקנסות יהיו מתונים, הסיכון האסטרטגי עצום. הרגולטורים עשויים להגביל את רישוי ה-V2X של קוואלקום, לכפות על מתחרים סיניים לשלם מחירים נמוכים מהשוק עבור גישה לטכנולוגיה, או אפילו להגביל את שילוב הטכנולוגיה ברכבים הנמכרים בסין. כל אחד מהצעדים הללו עלול לשתק את שאיפותיה של קוואלקום בתחום הרכב — דווקא כשהחברה מתחילה להישען על התחום הזה לצמיחה.

שכבה נוספת של אי-נחת מגיעה ממכירות מניות של גורמים פנימיים לאחרונה. המנכ"ל כריסטיאנו אמון מכר כמעט 25 מיליון דולר ממניות קוואלקום במהלך אוקטובר, בעוד שסמנכ"ל הכספים מוכר בעקביות מאז ינואר. מכירות של גורמים פנימיים לא תמיד מעידות על בעיה — לעיתים הן חלק מתוכניות מסחר מתוזמנות מראש או מהלך לגיוון אישי — אך התזמון וההיקף של העסקאות של המנכ"ל צפויים למשוך תשומת לב מצד המשקיעים, על רקע רוחות נגד רגולטוריות גוברות.

תמחור: מחיר סביר, סיכון לא סביר

מבחינת תמחור, קוואלקום נראית אטרקטיבית במבט ראשון. המניה נסחרת במכפיל רווח עתידי (forward P/E) של 14.2, נמוך בהרבה מחציון הסקטור שעומד על 25.1, מה שמרמז על דיסקאונט מול העמיתות. גם מכפיל EV/EBITDA עתידי של 11 — שמודד את שווי הפעילות הכולל של החברה ביחס לרווחי התפעול — מחזק את הרושם שמדובר במניה מתומחרת באופן סביר.

עם זאת, תמונת הצמיחה מספרת סיפור אחר. יחס ה-PEG העתידי של קוואלקום עומד על 2.6, הרבה מעל נקודת הייחוס ההוגנת של 1.0 ומעל חציון הסקטור שעומד על 1.8. המשמעות היא שלמרות המכפילים הצנועים, המניה עשויה להיות יקרה ביחס לתחזית צמיחת הרווחים האיטית שלה. בקיצור, קוואלקום נראית זולה על פני השטח, אבל כשמכניסים למשוואה את הצמיחה (או היעדרה), התמחור הופך לפחות משכנע.

האם QCOM היא קנייה טובה עכשיו?

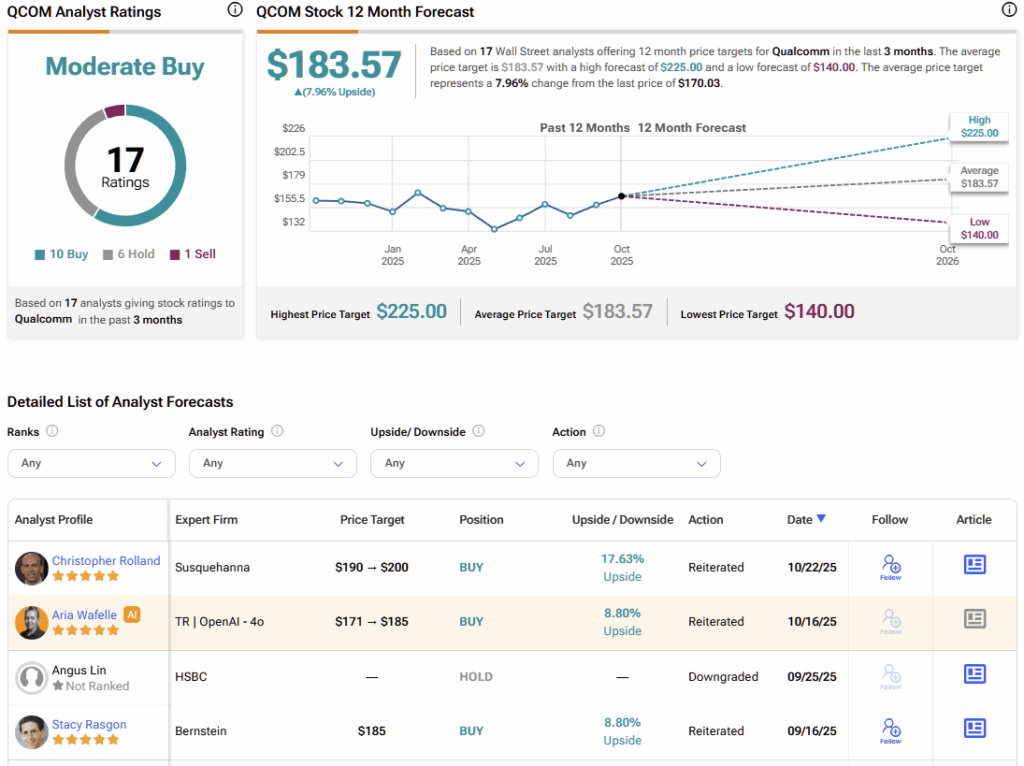

בוול סטריט, מניית QCOM נושאת דירוג קונסנזוס של קנייה מתונה המבוסס על עשר המלצות קנייה, שש המלצות החזק והמלצת מכירה אחת בשלושת החודשים האחרונים. מחיר היעד הממוצע למניה של QCOM עומד על 183.57 דולר, והוא מרמז על אפסייד כמעט 8% ב-12 החודשים הקרובים.

להחזיק במניית קוואלקום

קוואלקום נותרה מובילת טכנולוגיה ברמה עולמית — אבל כיום היא לכודה בחילופי אש גלובליים מורכבים. המכפיל האטרקטיבי והמספרים הנמוכים של שווי הפעילות מסתירים דאגות עמוקות יותר: צמיחה שנחלשת, תחרות שמתחזקת, וסיכונים משפטיים שקשה לאמוד. החברה נלחמת במספר חזיתות — טכנולוגית, תחרותית וגיאופוליטית — בו-זמנית.

חקירת ההגבלים החדשה בסין מכוונת ישירות למנוע הצמיחה המבטיח ביותר של קוואלקום בתחומי הרכב והטכנולוגיות המקושרות. בהתחשב בהיסטוריה המורכבת של החברה מול הרגולטורים הסיניים, בלוחות הזמנים הבלתי ודאיים ובחומרת הסנקציות האפשרית, ובגל מכירות המניות מצד גורמים פנימיים — העננה שמרחפת מעל QCOM עלולה בקלות להתפתח לסערה של ממש.

עד שתהיה בהירות לגבי תוצאות החקירה והיקף הסיכון הרגולטורי, שמירה על דירוג החזק למניית קוואלקום היא הצעד הזהיר ביותר.