מניית Palantir (NYSE:PLTR): האנליסטים חלוקים, אבל הטיעון השורי חזק

- Palantir נהנית מהאצת צמיחה והתרחבות מרווחים הודות לפלטפורמת ה-AIP והאימוץ המואץ של כלי AI (כולל עסקת מיקרוסופט). ההנהלה העלתה את תחזיות 2024 פעמיים, לחברה מאזן חזק ללא חוב ארוך טווח ותזרים מזומנים חופשי משמעותי.

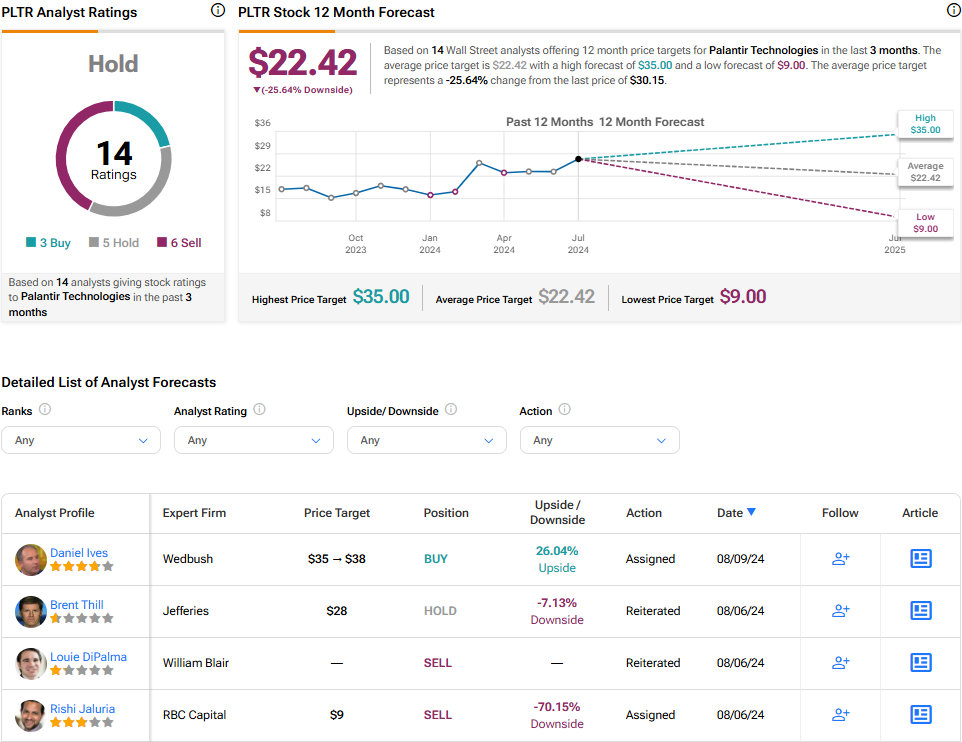

- למרות הביצועים, האנליסטים חלוקים: דירוג קונצנזואלי החזק עם מחיר יעד ממוצע 22.42 דולר (פוטנציאל ירידה 25.6%). יש אנליסטים שוריים עם יעד 38 דולר ואחרים דוביים המצביעים על תמחור יתר לעומת Snowflake; התמחור גבוה (מכפיל 171.8, קדמי 73), אך שדרוגים עתידיים עשויים לדחוף את המניה לשיאים חדשים.

ספקית תוכנת האנליטיקה Palantir Technologies (PLTR) מציגה צמיחה מרשימה בהכנסות וברווחים. למרות זאת, המניה בתחום בינה מלאכותית (AI) נשארת השקעה שנויה במחלוקת ב-2024. אנליסטים בוול סטריט חלוקים בחדות אם מניית PLTR היא קנייה או מכירה חד-משמעית. רבים בוחרים בדירוג החזק ומצביעים על תמחור גבוה. במקביל, הנהלת החברה משבחת את הנוסחה הטרנספורמטיבית שלה, שמבטיחה פוטנציאל לתשואות גבוהות במיוחד.

אני אופטימי לגבי הפוטנציאל של Palantir Technologies לייצר תשואות משמעותיות בשלוש עד חמש השנים הקרובות. בניגוד לכמה מניות AI אחרות, החברה מספקת בעקביות תוצאות רבעוניות חזקות בלי להשקיע מיליארדים בהוצאות הוניות חדשות הקשורות ל-AI. זה מרמז על שינוי מהותי. אם אנליסטים ישדרגו בסופו של דבר את המניה, וזה סביר, היא יכולה לזנק לשיאים חדשים.

ה-AI משנה את מניית Palantir Technologies

במכתב עדכני לבעלי המניות, המנכ"ל אלכס קרפ ייחס את שינוי הפעילות לפלטפורמת הבינה המלאכותית החדשה של החברה (AIP), שהושקה לפני יותר משנה. לקוחות מסחריים חדשים נוהרים ל-AIP. גדלי העסקאות עולים. ומגזר ההכנסות הממשלתיות, שנחשב בשל, קיבל דחיפה מחודשת. משרדי ממשלה ממהרים לשלב כלי AI חדשים בעבודת היום-יום, ועסקה אחרונה עם מיקרוסופט (MSFT) עשויה להאיץ את קצב האימוץ.

ה-AI המריץ משמעותית את עסקי Palantir בשנה החולפת, כשהחברה מאפשרת ללקוחותיה לרתום AI מחולל המותאם לתהליכים ולפילוסופיית העבודה הספציפיים שלהם.

לדוגמה, קצב הצמיחה הרבעוני בהכנסות האיץ מ-12.7% שנה מול שנה ביוני 2023 ל-27.2% שנה מול שנה ביוני 2024. גם שיעור הרווח הנקי התרחב מ-5.3% לפני שנה לכמעט 20% ברבעון האחרון. הרווח למניה מתואם זינק ב-80%. מול שוק משגשג, ההנהלה העלתה פעמיים ב-2024 את תחזיות ההכנסות והרווח התפעולי, ותוצאות המחצית הראשונה עלו על הציפיות.

מניית Palantir Technologies עונה על קריטריונים רבים למשקיעי צמיחה. יש לה תחזית צמיחה חזקה בהכנסות וברווחים, מרווחי רווח במגמת התרחבות, ומאזן עתיר מזומנים — עם 4 מיליארד דולר במזומן, שווי מזומנים ואיגרות חוב ממשלתיות (77% מהנכסים) — שמאפשר פוטנציאלית לבצע השקעות עתידיות ללא דילול.

בנוסף, אין לה חוב לטווח ארוך במבנה ההון, ויש לה פרופיל יצירת תזרים מזומנים חופשי חזק שמסוגל לממן את העסק בשלב הצמיחה המהיר. למרות זאת, וול סטריט עדיין חלוקה לגבי התמחור של המניה.

המחלוקת: אנליסטים חלוקים לגבי מניית PLTR

למרות שיעורי הצמיחה המוצקים של Palantir לאחרונה, נתוני TipRanks מציגים תחזית פסימית למניית PLTR. מתוך 14 אנליסטים שדרגו את המניה בשלושת החודשים האחרונים, שישה ממליצים על מכירה, חמישה ממליצים על החזק, ורק שלושה ממליצים על קנייה של מניית הטכנולוגיה. התוצאה היא דירוג קונצנזואלי של החזק ומחיר יעד ממוצע ל-PLTR של 22.42 דולר, שמשמעותו פוטנציאל ירידה של 25.6% בשנים-עשר החודשים הקרובים.

ראו עוד דירוגי אנליסטים ל-PLTR

אנליסטית גולדמן זאקס (GS) גבריאלה בורג'ס חזרה על דירוג החזק למניית PLTR לאחר הדוחות. היא הכירה בביצועים החזקים של Palantir, אך הביעה חששות לגבי התמחור ביחס לעמיתות עם שיעורי צמיחה דומים.

לעומת זאת, דניאל אייבס מ-Wedbush שורי. הוא העניק דירוג קנייה ומחיר יעד של 38 דולר, בהתבסס על יותר עסקאות גדולות עם תאגידים, עלייה במספר העסקאות המסחריות, וההצלחה הרחבה של פלטפורמת ה-AI.

מהצד הדובי, לואי דיפלמה מ-William Blair חזר על דירוג מכירה, כשהוא מציין קצב צמיחה שנתפס כנמוך ותמחור יתר לעומת חברת הענף Snowflake (SNOW).

מעניין לציין שהדירוג הקונצנזואלי למניית PLTR השתפר מאז ינואר השנה, ממכירה מתונה. המשך ביצוע מצוין מצד החברה, במיוחד דרך שותפויות אסטרטגיות בדומה לעסקת מיקרוסופט האחרונה, יכול בסופו של דבר להצדיק את המכפילים התלולים כעת, להחליש את הטיעון הדובי, ולהפוך את וול סטריט לשורית על Palantir.

בחינת התמחור של Palantir

Palantir היא מניית צמיחה יקרה שיצאה מדשדוש ממושך ב-2022 וחזרה לרמות המסחר הקודמות. מכפיל הרווח (PE) ההיסטורי שלה עומד על 171.8 — כמעט פי ארבעה מהממוצע הענפי של 44. גם בהסתכלות קדימה, בשל שיעורי צמיחה צפויים גבוהים, מכפיל הרווח העתידי עומד על כ-73, שעדיין נחשב גבוה. אבל הסיפור התמחורי לא נגמר כאן.

התרחבות מרווחי הרווח האחרונה, עסקאות שמוסיפות ערך, וקצבי צמיחה מרשימים בהכנסות וברווחים מחזקים את סנטימנט השוק כלפי מניית Palantir עוד לפני שהפונדמנטלים מדביקים את הקצב.

בנוסף, השוואות תמחור ל-PLTR נעשות בדרך כלל מול Snowflake. למרות ש-Snowflake היא השוואה לא רעה, היא ממשיכה לרשום הפסדים תפעוליים. מנגד, Palantir מדווחת על התרחבות מרווח תפעולי במשך שבעה רבעונים רצופים. משקיעים מוכנים לשלם פרמיה סבירה על מניית צמיחה רווחית ומוכחת.

דעתי על מניית Palantir: קנייה זהירה לפני שדרוג קונצנזואלי

אני נעשה אופטימי יותר לגבי סיפור הצמיחה ארוך הטווח של Palantir Technologies, וייתכן שאקנה מניות PLTR בספטמבר. החברה מצאה נוסחה מנצחת המונעת ב-AI שמייצרת צמיחה משמעותית בהכנסות עם הוצאות הוניות מינימליות. מרווחי הרווח שלה התרחבו בצורה יפה, והחברה מרוויחה יותר לכל דולר הכנסה מאשר לפני שנה.

אמנם החששות לגבי התמחור מוצדקים, אבל קשה למצוא מניות להשוואה שהן מושלמות, נוכח הפלטפורמות הייחודיותשל Palantir בתחום ה-AI והפרופיל המשתפר ללא הרף של רווחיותה.

ייתכן שאנליסטים יהפכו לשוריים בסופו של דבר על PLTR בזכות ביצוע עקבי, מרווחים שהתרחבו וקצב צמיחה שמאיץ. מאחר שהמניה עדיין מתאוששת מהירידות של 2022, ייתכן שהאנליסטים יישארו זהירים יותר מכפי שהפונדמנטלים מצדיקים. עם זאת, שדרוג אנליסטים בעתיד עשוי לדחוף את מניית Palantir לשיאים חדשים.

גילוי נאות