"לא כל כך מהר", אומר משקיע מוביל על מניית קורוויב

- קורוויב מציגה צמיחה חזקה בהכנסות ובצבר ההזמנות, אך מפספסת בתחזית ה-EPS, שורפת מזומנים, מעלה את תחזית ה-capex ונשענת על מינוף גבוה – מה שמעורר חשש אצל המשקיע ג׳פרי סיילר לגבי המודל העסקי והפגיעות לעליית עלויות שבבים.

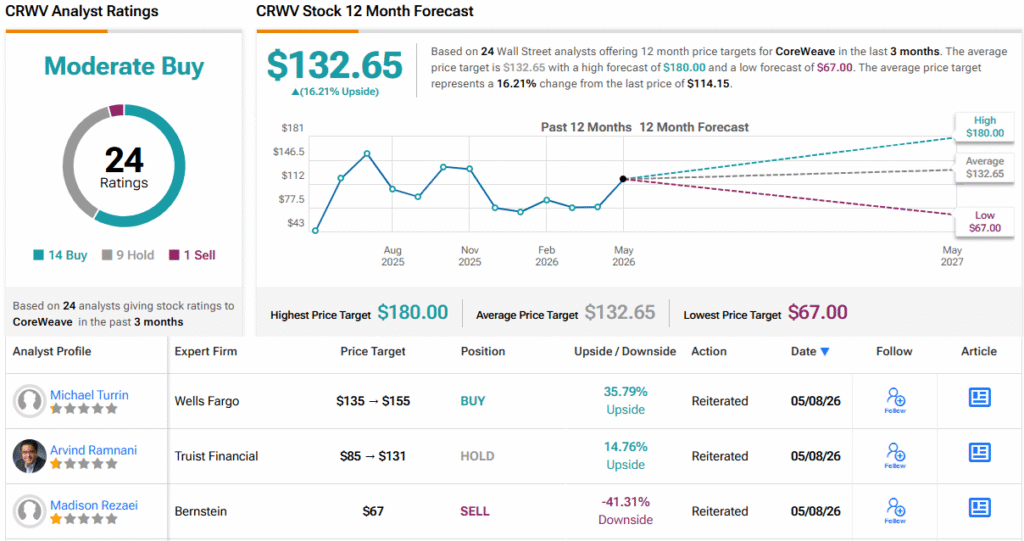

- למרות הספקולציות סביב המניה והזהירות של סיילר, וול סטריט מחזיקה בדירוג קונצנזוס של קנייה מתונה למניית CRWV, עם 14 המלצות קנייה, 9 החזק, 1 מכירה ומחיר יעד ממוצע ל-12 חודשים שמצביע על אפסייד של כ-16%.

דוח ה-earnings לרבעון הראשון של 2026 של קורוויב (NASDAQ:CRWV) נחת בשוק עם נפילה כבדה. למרות שהיו הרבה נתונים חיוביים – כולל קפיצות גדולות בהכנסות הרבעוניות ובהכנסות לעומת השנה שעברה – השוק לא אהב את ההחמצה ב-EPS.

בעצם, היכולת של החברה לייצר הכנסות היא לא הבעיה. קורוויב ממשיכה להגדיל את המכירות שלה, והכנסות של 2.1 מיליארד דולר ברבעון האחרון ייצגו צמיחה רבעונית של 32% ועלייה של 112% לעומת השנה שעברה.

מעבר לכך, צבר ההכנסות (backlog) של החברה זינק ל-99.4 מיליארד דולר, צמיחה של בערך 50% לעומת הרבעון הקודם וכפי ארבעה בערך לעומת השנה שעברה. ועוד אבן דרך: קורוויב חצתה את רף 1 ג'יגוואט של הספק פעיל, תוך שהיא מגדילה את ההספק המוחתם שלה ל->3.5 ג'יגוואט.

אבל הרווחיות של החברה (או יותר נכון, היעדר רווחיות) העיבה על סנטימנט השוק. הפסד EPS של -1.11 דולר היה גרוע יותר מה--0.92 דולר שהאנליסטים ציפו לו, ומניית CRWV ירדה בכ-11% במסחר ביום שישי.

האם זו הזדמנות מצוינת “לקנות בירידה”? לא לפי המשקיע הבכיר ג'פרי סיילר, שחושש ממודל העסקי עתיר המינוף של החברה.

"היא לא מייצרת הרבה תזרים מזומנים כדי לממן את ההתרחבות שלה, ולכן היא תצטרך לקחת על עצמה הרבה חוב", מסביר המשקיע בעל 5 הכוכבים, שנמצא בין 3% המובילים של מקצועני המניות המכוסים על ידי TipRanks.

סיילר משרטט קו הפרדה חד בין קורוויב לבין ענקיות הענן (hyperscalers), ומציין שאלפבית, אמזון ומיקרוסופט מביאות המון מזומנים למימון בניית מרכזי הנתונים שלהן. הוא מודאג שהדבר הופך את קורוויב לפגיעה מאוד לעלייה בעלויות של GPUs ושבבים אחרים, במיוחד מפני שהיא לא מייצרת סיליקון בעצמה.

כהוכחה לדינמיקה הזו, הוא מציין שהחברה העלתה את הקצה התחתון של תחזית ה-capex השנתית שלה ל-31 מיליארד דולר, אם כי שמרה על תחזית הקצה העליון שלה של 35 מיליארד דולר ללא שינוי.

בנוסף, המשקיע מציין שתחזית ההכנסות של החברה לרבעון השני, בטווח של 2.45 עד 2.6 מיליארד דולר, יצאה מעט נמוכה יותר מה-2.69 מיליארד דולר שהשוק ציפה להם. (אם כי היא שמרה על טווח תחזית ההכנסות השנתי שלה, 12 עד 13 מיליארד דולר, ללא שינוי.)

למרות שהמכירות וצבר ההזמנות חזקים, זה לא מספיק כדי לשכנע את סיילר לקפוץ למים.

"בסך הכול, קורוויב היא מניה ספקולטיבית מאוד. המודל שלה יכול לעבוד כשהיא תגדל, אבל זה לא האופן שבו אני הייתי רוצה להיחשף לבום של תשתיות ה-AI", מסכם סיילר. (כדי לצפות ברקורד של סיילר, לחצו כאן)

וול סטריט, לעומת זאת, מתמקדת בצד החיובי. עם 14 המלצות קנייה, 9 המלצות החזק ו-1 המלצת מכירה, CRWV נהנית מדירוג קונצנזוס של קנייה מתונה. מחיר היעד הממוצע ל-12 חודשים של 132.65 דולר משקף אפסייד של 16%. (ראו תחזית מניית CRWV)

כתב ויתור: הדעות המובאות במאמר זה הן של המשקיע המצוטט בלבד. התוכן נועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.