למה מניית Rocket Lab (RKLB) זינקה היום ולמה סטיפל חושבת שזו קנייה

- Rocket Lab הציגה רבעון ראשון חזק מאוד: הכנסות ורווח גולמי מעל תחזיות וול סטריט, צמצום הפסד, ותחזית לרבעון שני גבוהה מציפיות האנליסטים, לצד צבר הזמנות של כ-2.2 מיליארד דולר וקצב פעילות שיגורים ושירותי חלל שיא.

- אנליסט סטיפל אריק ראסמוסן, המדורג בצמרת וול סטריט, חיזק את המלצת הקנייה על Rocket Lab, העלה את מחיר היעד ל-110 דולר, וציין מחסומי כניסה גבוהים ותחרות ישירה מעטה כסיבות להצדקת מכפיל פרמיה, אף על פי שהשווי גבוה והחברה ממשיכה לשרוף מזומנים.

משקיעי Rocket Lab (NASDAQ:RKLB) יוצאים לסוף השבוע במצב רוח מצוין. המניה מזנקת לשיאים חדשים, ועולה ב-26% במסחר ביום שישי, בעקבות פרסום תוצאות הרבעון הראשון של חברת החלל.

זה היה רבעון חזק במיוחד בכל הפרמטרים. וול סטריט ציפתה להכנסות של כ-190 מיליון דולר ברבעון הראשון ולרווח גולמי של כ-73 מיליון דולר, אך החברה עקפה את התחזיות האלה, כאשר ההכנסות הגיעו ל-200.3 מיליון דולר והרווח הגולמי ל-76.5 מיליון דולר. ברבעון הראשון של 2025 רשמה Rocket Lab מכירות של 122.6 מיליון דולר ורווח גולמי של 35.2 מיליון דולר. ההפסד הצטמצם ל-45.0 מיליון דולר, או רווח למניה (EPS) של (0.07- דולר), לעומת הפסד של 60.6 מיליון דולר, או (0.12- דולר) בתקופה המקבילה אשתקד. התוצאה הייתה גם טובה מתחזית האנליסטים בוול סטריט, שצפו הפסד של (0.08- דולר) למניה.

לקראת הרבעון השני, החברה מצפה להכנסות בטווח של 225 עד 240 מיליון דולר, מעל תחזיות האנליסטים שעמדו על 205 מיליון דולר.

Rocket Lab נהנתה מהמשך חוזקה בשתי זרועות הפעילות שלה – תחום השיגורים (Launch) ותחום מערכות החלל (Space Systems). בתחום השיגורים, Rocket Lab ביצעה ברבעון משימה אחת פחות, אבל התוצאות נתמכו במחירי מכירה ממוצעים גבוהים יותר (ASPs), יחד עם הכרה בהכנסות ממשימות HASTE.

במקביל, תחום מערכות החלל נהנה מכך שתוכנית הבטא של SDA עברה לייצור בהיקף מלא, ותוכנית T3TRK גם התחילה לתרום לתוצאות.

Neutron, משגר הלוויינים הגדול יותר של החברה שנועד להרחיב את השוק שאליו היא פונה, עדיין מתוכנן לבצע את השיגור הראשון בסוף 2026.

בסך הכול, הרבעון הראשון היה תקופה פעילה במיוחד. החברה secured 31 משימות משולבות של Electron ו-HASTE – המספר הרבעוני הגבוה ביותר שנרשם עד היום – יחד עם 5 הסכמי שיגור ל-Neutron. בסך הכול, הזכיות בחוזים האלה עלו על סך כל החוזים שעליהם חתמה החברה לכל שנת 2025.

Rocket Lab גם הודיעה על כמה התפתחויות עסקיות חדשות. יחד עם RTX, החברה נבחרה להדגים יכולות מיירט עבור חיל החלל האמריקאי (U.S. Space Force). בנוסף, חברת Anduril Industries תסתמך על Rocket Lab לביצוע טיסות ניסוי עבור נשק היפרסוני, במקביל לרכישת חברת הרובוטיקה Motiv Space Systems.

בניתוח התוצאות, אריק ראסמוסן מסטיפל, אנליסט המדורג בין 2% המובילים בוול סטריט, הביע התרשמות רבה מההתקדמות של החברה. "אנו סבורים כי היסודות (הפונדמנטליים) ממשיכים להיות חזקים ורואים בתוצאות הרבעון הראשון ובתחזית לרבעון השני חיזוק לתזה שלנו לטווח הארוך", אמר האנליסט בדירוג חמישה כוכבים. "למרות השווי הגבוה של החברה והמשך שריפת המזומנים, יש מעט מאוד תחרות ישירה ל-Rocket Lab, ואנו רואים במחסומי הכניסה הגבוהים הצדקה למכפיל פרמיה עבור משקיעים לטווח הארוך."

בהתבסס על צבר הזמנות גדול והולך וגדל בהיקף של כ-2.2 מיליארד דולר, ציפיות לקצב שיגורים גבוה יותר ב-2026, עלייה במחירי ה-Electron, ו"טיסת ניסוי מוצלחת בסופו של דבר" עבור Neutron, לצד המשך הצמיחה בעסקי מערכות החלל, ראסמוסן חזר על דירוג קנייה למניה.

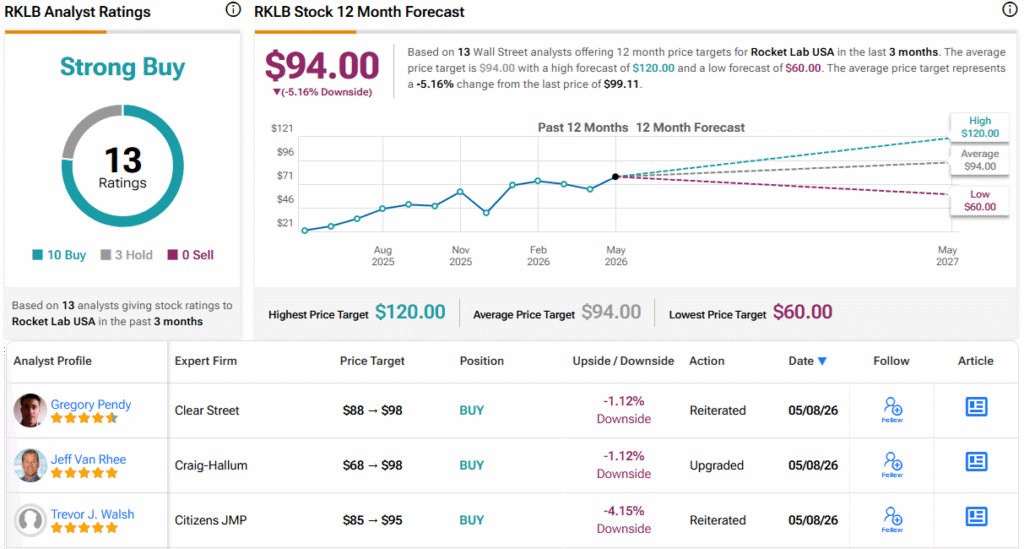

הדירוג מגיע עם מחיר יעד חדש של 110 דולר (לעומת 105 דולר קודם), שמשמעותו שהמניה צפויה לעלות עוד כ-11% בשנה הקרובה. (כדי לצפות ברקורד של ראסמוסן, לחצו כאן)

עוד 9 אנליסטים מצטרפים לראסמוסן במחנה החיובי, בעוד 3 דירוגי החזק לא מצליחים לפגוע בתחזית הכוללת של קנייה חזקה (קנייה חזקה). עם זאת, מחיר היעד הממוצע, 94 דולר, נמצא כעת כ-5% מתחת למחיר המניה הנוכחי. לאור זאת, ייתכן שנראה בקרוב עדכוני מחיר יעד כלפי מעלה או הורדות דירוג. (ראו תחזית למניית RKLB)

כתב ויתור: הדעות המובאות במאמר זה הן של האנליסט המוצג בלבד. התוכן נועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.