"עוד מקום לרוץ": UBS מציעה 2 מניות לקנייה כשהראלי בשוק נמשך

- UBS צופה המשך עליות בשוק האמריקאי, אך מצפה שהובלת השוק תתרחב מעבר לחברות הטכנולוגיה הגדולות, על רקע ביקוש מתמשך ל-AI, נתוני רווח חזקים וירידת מחירי נפט המפיגה חששות אינפלציה.

- UBS ממליצה על שתי מניות קנייה: Ultra Clean החזקות, הנהנית מצמיחה במחזור ציוד הסמי-קונדקטור ומהביקוש ל-AI, ו-Royal Gold, המציעה חשיפה יציבה למחירי זהב וצמיחת נפחים שלא מתומחרת במלואה, עם פוטנציאל אפסייד משמעותי בשתיהן.

מה שהתחיל כהלם גיאופוליטי הפך, באופן מפתיע למדי, לרעש רקע. אחרי גל פניקה ראשוני סביב העימות עם איראן, וול סטריט התאוששה ואז המשיכה לעלות. מדדי S&P 500 והנאסד"ק חזרו לשבור שיאים, והדאו נמצא במרחק קטן משיאים משלו. נראה שהשווקים משוכנעים שכל עוד לא תהיה הסלמה פתאומית נוספת, מנוע הכלכלה הרחבה נשאר יציב.

הביטחון הזה נתמך בשילוב של רווחי חברות עמידים, המשך צמיחה כלכלית, והקצב הבלתי פוסק של השקעות הקשורות ל-AI ברחבי מגזר הטכנולוגיה. המשקיעים החזירו במידה רבה את הפוקוס לדוחות רבעוניים, להוצאות של ספקיות הענן הגדולות (הייפרסקלרים) ולבנייה הרחבה סביב ה-AI, במקום לעקוב אחרי ההתפתחויות היומיומיות מהמזרח התיכון. במקביל, ירידת מחירי הנפט, הקשורה לציפיות להפסקת אש, סייעה להרגיע את החששות לגבי האינפלציה.

באותו זמן, המלחמה עדיין השאירה טביעות אצבעות על הסחר והזרימות האנרגטיות הגלובליות. נתיבי השיט ודפוסי היצוא נבנים מחדש, בזמן שחברות מנסות לצמצם חשיפה למיצר הורמוז, בעוד שיצוא האנרגיה של ארה"ב מקבל חשיבות גדולה יותר על רקע השיבושים. למרות שהמתח בין הנשיא Trump לבין ההנהגה האיראנית עדיין מייצר אי-ודאות, נראה שלחדירת אש יש מספיק תאוצה כדי למנוע זעזוע כלכלי רחב יותר, במיוחד אם מחירי הנפט ימשיכו לרדת מרמות השיא של תקופת המלחמה.

משרד ההשקעות הראשי ב-UBS עוקב מקרוב אחרי המצב ואומר על ההתפתחויות הנוכחיות: "אנחנו חושבים שיש מקום למניות בארה"ב לעלות עוד עד סוף השנה, ותוצאות ענקיות הטכנולוגיה בשבוע שעבר אישרו ביקוש מתמשך ל-AI. אבל מאחר שהמצב במזרח התיכון עדיין נזיל, ועל רקע התחרות המתחזקת בין שחקני ה-AI והיישומים, אנו מאמינים שהשלב הבא של עליות בשוק יאפיין בהתרחבות ההובלה מעבר לחברות הענק".

על רקע זה, כמה מהאנליסטים הבכירים של הבנק בוחרים מניות במגוון רחב של סקטורים ותימות השקעה. הבחירות שלהם כוללות גם חברות שממוקמות להרוויח מהמשך חוזק השוק וגם שמות שיכולים להחזיק מעמד היטב אם התנאים יהפכו לתנודתיים יותר. פתחנו את בסיס הנתונים של TipRanks כדי לבחון מקרוב שתיים מהבחירות שלהם.

Ultra Clean החזקות (UCTT)

ה-AI אולי הפך למנוע הצמיחה הגדול ביותר של תעשיית השבבים, אבל החברות שמאפשרות את ייצור השבבים מאחורי הקלעים הופכות לחשובות לא פחות. אחת מהן היא Ultra Clean החזקות, ספקית שמשולבת עמוק בשרשרת ייצור הסמי-קונדקטור.

במקום לתכנן שבבים בעצמה, Ultra Clean מספקת רכיבים ותת-מערכות ייחודיים ביותר, פתרונות ניקוי ושירותי ייצור מדויק, הנדרשים כדי לשמור על פעילות חלקה של מתקני ייצור וופרים מתקדמים. ההיצע שלה כולל הכל – מתמיכה בשלבי אבטיפוס ועד כלי ייצור מדויקים ברמה גבוהה, בעוד ששירותי הניקוי והציפוי שלה ממלאים תפקיד קריטי בשמירה על סביבות רגישות במיוחד הנדרשות לייצור שבבים.

המוצרים והשירותים של Ultra Clean מצאו שימוש גם מעבר לתעשיית השבבים. כל האקוסיסטם של המכשירים הדיגיטליים עתירי הטכנולוגיה – שמשמשים בכל דבר מבתים חכמים ועד כלי רכב אוטונומיים ותשתיות תעשייתיות – תלוי בסטנדרטים ייצור קפדניים, וזה בדיוק הנישה שבה פועלת Ultra Clean.

והמשקיעים בהחלט שמו לב. מניית Ultra Clean זינקה ב-215% השנה, על רקע ביקוש עולה לשבבי סיליקון ולחומרת מרכזי נתונים ל-AI, מה שיוצר רקע חזק לכל שרשרת האספקה של הסמי-קונדקטור.

בדוח הכספי האחרון שלה, עבור הרבעון הראשון של 2026, Ultra Clean דיווחה על הכנסות כוללות של 533.7 מיליון דולר, עלייה של 3% משנה לשנה ו-8.4 מיליון דולר מעל הצפי. ההכנסות כללו 68 מיליון דולר משירותים ו-465.7 מיליון דולר ממכירת מוצרים. בשורה התחתונה, הרווח של UCTT, שדווח כ-EPS (Non-GAAP) של 0.31 דולר, עלה מ-0.23 דולר ברבעון הראשון של השנה שעברה, והכה את התחזית ב-0.05 דולר למניה.

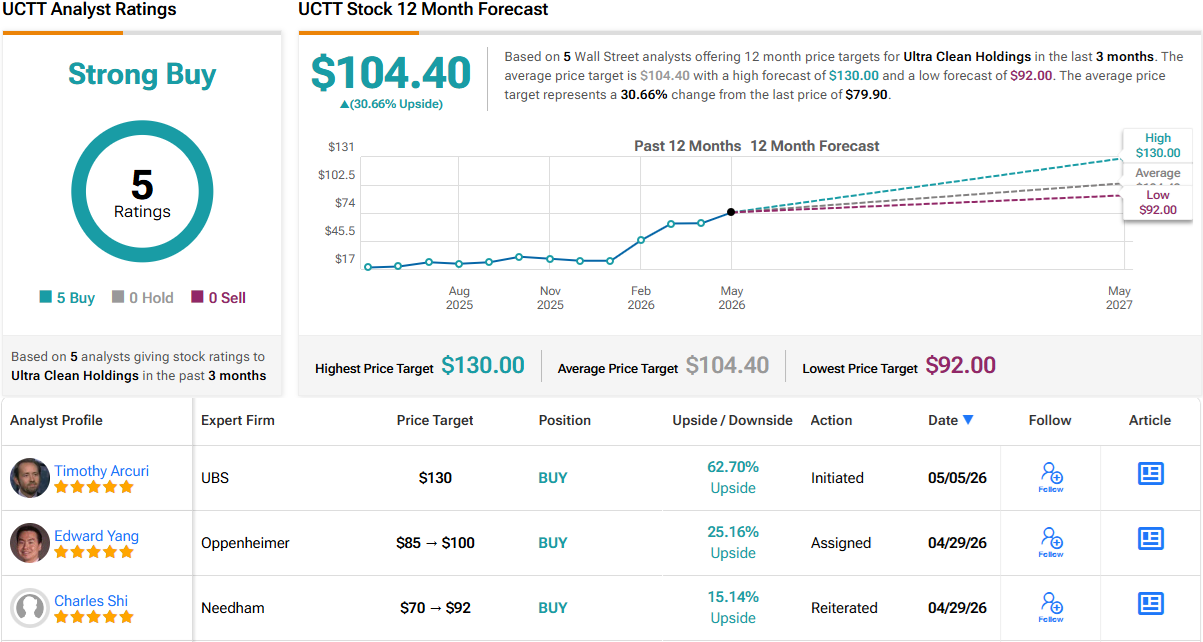

האנליסט של UBS, טימותי ארקורי, שמדורג ב-TipRanks במקום השני מבין יותר מ-12,000 אנליסטים בוול סטריט, רואה את החברה במצב יציב, ומציין: "החשיפה של כ-60% מההכנסות של החברה ל-LRCX ול-AMAT ממקמת אותה בדיוק במתוק של מחזור עלייה מונע-קיבולת ב-WFE – שאפשר לטעון שהוא המשמעותי ביותר שהתעשייה ראתה ב-20+ השנים האחרונות. זה בדיוק הזמן, לדעתנו, שבו משקיעים צריכים לחפש חשיפה לשרשרת האספקה של ציוד הסמי-קונדקטור, במיוחד כאשר עדכוני תחזיות עדיין לא התממשו במלואם והיקף מחזור העלייה (והעדכונים) עדיין לא מוערך כראוי על ידי משקיעים רבים. אנחנו רואים צמיחה של WFE ביותר מ-20% משנה לשנה לאורך 2026/2027, מה שמוביל לכך שבמודל שלנו ה-EPS יהיה גבוה ב-53%/124% מעל תחזיות הרחוב באותה תקופה".

להסתכל קדימה, האנליסט המדורג-גבוה מעניק דירוג קנייה למניית UCTT, יחד עם מחיר יעד של 130 דולר, שמשקף פוטנציאל עלייה של 63% במהלך שנה אחת. (כדי לצפות ברקורד של ארקורי, לחצו כאן)

במבט כללי, ל-UCTT יש 5 סקירות אנליסטים עדכניות במאגר, וכולן חיוביות – מה שנותן למניה דירוג קונצנזוס של קנייה חזקה. המניה נסחרת כיום ב-79.90 דולר, ומחיר היעד הממוצע שלה, 104.40 דולר, מרמז על אפסייד של כ-31% ל-12 החודשים הבאים. (ראו תחזית מניית UCTT)

Royal Gold (RGLD)

הבחירה השנייה של UBS שנבחן כאן היא Royal Gold, חברת זהב שמייצרת את הכנסותיה מהשקעה ומתן נזילות ומימון לתעשיית הכרייה. מה ש-Royal Gold עושה, באופן ספציפי, הוא לרכוש זכויות סטרימינג ותמלוגים במגוון פעילויות כרייה. לחברה יש העדפה למכרות זהב, אך היא משקיעה גם במתכות אחרות; היא גוזרת את הכנסתה מהשקעות הכרייה האלה. מודל העסקים של Royal Gold מבוסס על השקעות ישירות בנכסי כרייה, מתן נזילות לחברות כרייה ומימון פעילויות המיזוגים והרכישות של התעשייה.

היתרונות המרכזיים של מודל העסקים הזה סובבים סביב סיכון ותשואה. החברה בנתה מודל שמצמצם את הסיכונים הבסיסיים שבחשיפה לפעילות כרייה, תוך מקסימיזציה של פוטנציאל התשואה מהתחברות לזרמי ייצור מתכות. בנוסף, Royal Gold יכולה לעצב בעצמה את העסקאות שלה – הסכמי סטרימינג ותמלוגים – כדי לנעול מחירי מתכות גבוהים.

ל-Royal Gold יש פורטפוליו מגוון מאוד של נכסים, עם 81 נכסים פעילים ומייצרי הכנסות. הפורטפוליו ממוקד במכרות ובפרויקטים לפיתוח באיכות גבוהה ובחיי מדף ארוכים. לצד נכסים פעילים אלה, Royal Gold מביטה קדימה ומשקיעה בנכסי הערכה וחיפוש. מגזר הסטרימינג של החברה מהווה 67% מפיצול ההכנסות; התמלוגים מביאים את 33% הנותרים.

התוצאות הרבעוניות האחרונות של Royal Gold הראו גם את החוזק וגם את אי-הצפיות הזמנית של עסקי הסטרימינג והתמלוגים. ברבעון הראשון של 2026, החברה ייצרה הכנסות שיא של 469.1 מיליון דולר, עלייה של 142.6% משנה לשנה, בעוד שתזרים המזומנים מפעילות עלה לשיא של 293.6 מיליון דולר. הרווח המתואם עמד על 2.72 דולר למניה, והחמיץ במעט את הציפיות של וול סטריט ב-0.03 דולר, בזמן שההכנסות גם כן היו מעט מתחת להערכות הקונצנזוס.

ובכל זאת, הדוח כלל מספר התפתחויות מעודדות. Royal Gold נהנתה ממחירי זהב חזקים יותר, מתרומות מנכסים שנרכשו לאחרונה, ומומנטום מתמשך ברחבי הפורטפוליו המגוון שלה. ההנהלה גם חידשה את תחזית 2026, אישרה תוכנית רכישה חוזרת של מניות בסך 500 מיליון דולר, והדגישה כ-1.1 מיליארד דולר נזילות כוללת – מה שמעניק לחברה גמישות משמעותית להשקעות עתידיות ולהחזרי ערך לבעלי המניות.

האנליסט של UBS, דניאל מייג'ור, שנמצא בין 3% האנליסטים המובילים בוול סטריט לפי TipRanks, רואה ב-Royal Gold שילוב מושך של חשיפה יציבה למחירי זהב וצמיחה בייצור שלא מתומחרת במניה.

"אנחנו חושבים שהחברה מציעה שילוב אטרקטיבי של חשיפה בעלת סיכון נמוך ואמינה יותר לעלייה במחיר הזהב לעומת הרבה חברות כרייה, יחד עם צמיחת נפחים בטווח הקצר/בינוני שלא מתומחרת במניה. אחרי תקופה של 3–4 שנים של ירידה בייצור GEO, לדעתנו RGLD נכנסת לשלב צמיחה; בשילוב עם סביבת מחירים נוחה למתכות יקרות, זה משאיר את RGLD בעמדה טובה לספק צמיחת רווחים חזקה ויצירת מזומנים עקבית... הצמיחה של RGLD מגוונת, מה שמצמצם את סיכוני הביצוע ותמשיך לגוון את הפורטפוליו שלה, ולהפחית את התלות בנכס העוגן (Mt Milligan); זה אמור להקטין את תנודתיות הרווחים ולסגור את פער התמחור מול המתחרות", הסביר מייג'ור.

לשם כך, האנליסט המדורג 5 כוכבים מעניק דירוג קנייה ל-RGLD, יחד עם מחיר יעד של 325 דולר, שמרמז על פוטנציאל עלייה של כ-40% בשנה אחת. (כדי לצפות ברקורד של מייג'ור, לחצו כאן)

בסיכומו של דבר, ל-Royal Gold יש בוול סטריט דירוג קונצנזוס של קנייה מתונה, בהתבסס על 5 סקירות אחרונות הכוללות 3 דירוגי קנייה, 1 החזק ו-1 מכירה. המניה מתומחרת ב-232.68 דולר, ומחיר היעד הממוצע שלה, 333.60 דולר, מרמז על עלייה של 43% בשנה הקרובה. (ראו תחזית מניית RGLD)

כתב ויתור: הדעות המובעות במאמר זה הן של האנליסטים המוצגים בלבד. התוכן נועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.