פלטפורמת Atlas מזניקה את מניית MongoDB (MDB) לקדמת הבמה בשוק

- MongoDB פרסמה עדכון עסקי חיובי ומצפה לעבור את הגבול העליון של היעדים לרבעון 3; צמיחת Atlas מואצת ואימוץ AI מחזק את הביקוש, וצפוי 'ביט' נוסף לתחזיות.

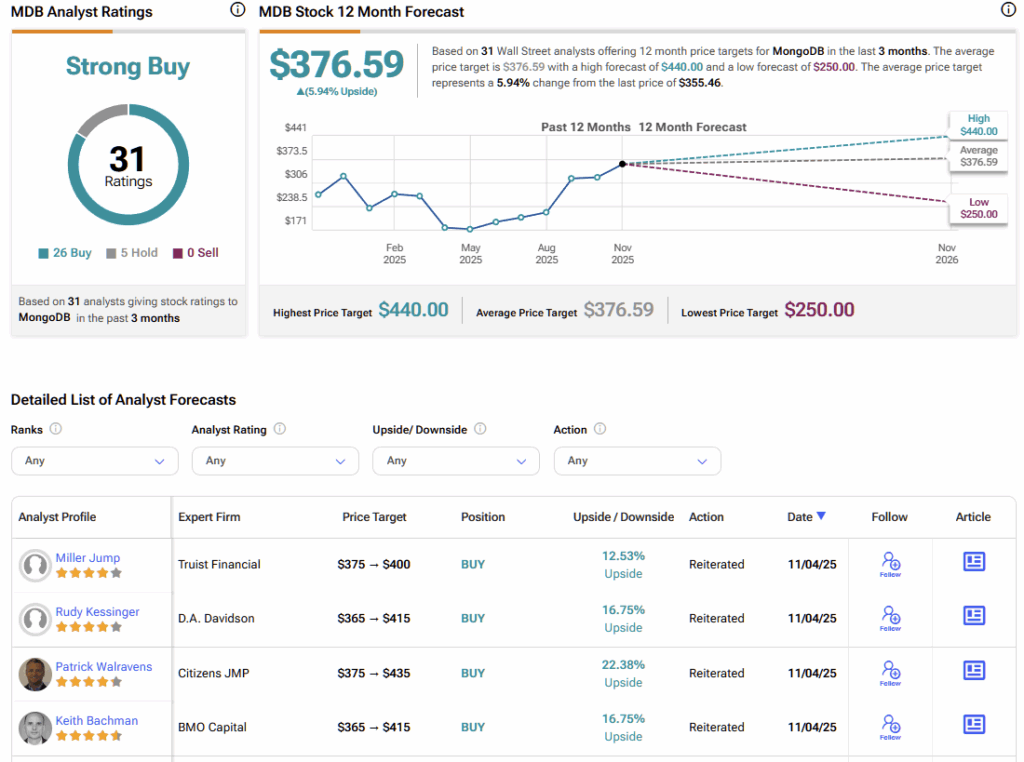

- למרות הערכת שווי פרמיה (P/E 80.1, EV/Sales 12.0), הקונצנזוס ב-TipRanks הוא 'קנייה חזקה' עם מחיר יעד ממוצע 376.59 דולר; התחרות מ-PostgreSQL נחשבת סיכון כותרות ולא צפויה להשפיע מהותית.

נקודות עיקריות

- MongoDB פרסמה עדכון עסקי חיובי ומצפה לעבור את הגבול העליון של היעדים לרבעון 3; צמיחת Atlas מואצת ואימוץ AI מחזק את הביקוש, וצפוי 'ביט' נוסף לתחזיות.

- למרות הערכת שווי פרמיה (P/E 80.1, EV/Sales 12.0), הקונצנזוס ב-TipRanks הוא 'קנייה חזקה' עם מחיר יעד ממוצע 376.59 דולר; התחרות מ-PostgreSQL נחשבת סיכון כותרות ולא צפויה להשפיע מהותית.

מומחית התוכנה MongoDB Inc. (MDB) הייתה בין המניות הבולטות של 2025, זינקה ביותר מ-52% ב-2025 הודות לאימוץ המואץ של פלטפורמת הענן Atlas ולהתגברות ההתלהבות של המשקיעים מיכולות ה-AI שלה.

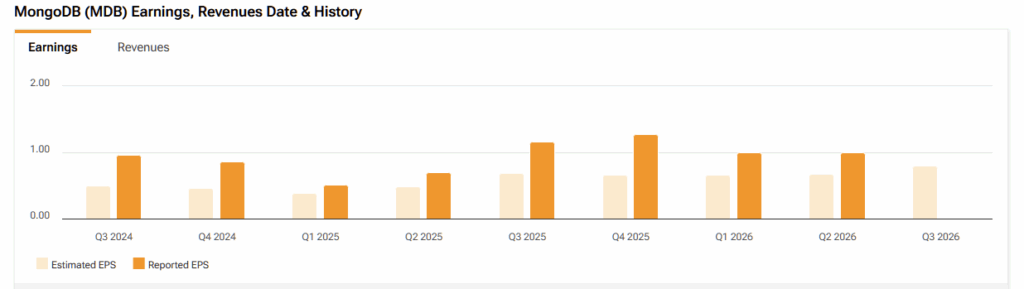

משקיעים קיבלו השבוע טעימה מהתנופה הזו כאשר MongoDB פרסמה עדכון עסקי חיובי. החברה ציינה כי היא מצפה לעבור את הגבול העליון של היעדים להכנסות ולרווחיות ברבעון השלישי. קודם לכן ההנהלה פרסמה תחזית להכנסות של 587–592 מיליון דולר — עליה של כ-11.5% משנה לשנה בנקודת האמצע — עם שולי רווח תפעולי סביב 11.5%, כולל השפעת לחצי עלויות עונתיים.

העדכון החדש מרמז על ביצועי יתר רחבים, שוב בהובלת Atlas, מנוע הצמיחה המרכזי של החברה. לאור המסלול הזה, אני צופה שהחברה תכה שוב את תחזיות וול סטריט.

למרות שהמניה עדיין נסחרת בפרמיה, אני נשאר בעל גישה חיובית, כש-MongoDB מתכוננת לפרסום תוצאות הרבעון השלישי של שנת הכספים 2026 בחודש הבא.

צפי לעוד 'ביט' ברבעון השלישי

אומדני הקונצנזוס הנוכחיים צופים הכנסות של 593.8 מיליון דולר ברבעון השלישי, המשקפות צמיחה של 12% משנה לשנה. התחזית שלי מעט גבוהה יותר — סביב 610 מיליון דולר — בהשפעת האימוץ המואץ של Atlas ומגמות צריכה חזקות יותר.

ל-Atlas, הקונצנזוס עומד על 455 מיליון דולר, עלייה של 25% משנה לשנה, בעוד שאני צופה קרוב יותר ל-470 מיליון דולר. זה עולה בקנה אחד עם דברי ההנהלה על ביקוש חזק לעומסי עבודה ארגוניים. במבט לשנה הפיסקלית כולה, אני מצפה שההנהלה תאשר מחדש או תעלה מעט את התחזית סביב אומדן הקונצנזוס של 2.36 מיליארד דולר, המייצג צמיחה של 18% לעומת השנה שעברה.

בהתחשב בעדכון המקדים החיובי של החברה וביציבות התוצאות לאורך זמן, אני צופה צמיחה של כ-30% במנויי Atlas, בהמשך המומנטום של הרבעונים הקודמים. עם בסיס לקוחות מגוון, הרחבת האינטגרציות של AI וביצוע ממושמע מצד צוותי המכירות והמוצר, נראה ש-MongoDB ערוכה לעוד רבעון חזק של צמיחה בהכנסות והתרחבות מרווחים.

האימוץ של AI מוסיף מנוע צמיחה חדש

אחת הנקודות המשכנעות בסיפור של MongoDB היא הרלוונטיות ההולכת וגוברת שלה לאקוסיסטם פיתוח ה-AI. החברה ממשיכה למשוך יותר ויותר חברות ילידות AI שבונות על MongoDB לעומסי עבודה של נתונים לא-מובנים וחצי-מובנים — תחומים שבהם מודל המסמכים הגמיש מעניק יתרון על פני בסיסי נתונים יחסיים מסורתיים.

עומסי עבודה של AI דוחפים ביקוש נוסף ל-Atlas, כשמפתחים מחפשים בסיסי נתונים ניתנים להרחבה ובעלי ביצועים גבוהים שיניעו אפליקציות דור-חדש. פלטפורמת המודרניזציה לאפליקציות (Application Modernization Platform – AMP) וכלי הפיתוח מבוססי AI של MongoDB מחזקים עוד את מעמדה כבסיס הנתונים המועדף לחדשנות מונעת AI.

אמנם ההנהלה מיתנה את הציפיות למוניטיזציה מ-AI בטווח הקצר, אך אני רואה ביוזמות הללו השקעות יסוד שירחיבו את שוק היעד ארוך הטווח ויחזקו את החפיר התחרותי של החברה.

ההייפ סביב PostgreSQL מוגזם

וויכוח שחוזר בקרב משקיעים הוא האם PostgreSQL — בסיס נתונים יחסי בקוד פתוח — מהווה איום הולך וגובר על הדומיננטיות של MongoDB ב-NoSQL ובסביבות ילידות-ענן. לדעתי, החששות הללו מוגזמים.

התחייה של Postgres מונעת בעיקר מתוספים וכלים חדשים שמודרנים עומסי עבודה ותיקים של MySQL ו-Oracle (ORCL), ולא מחליפים את מקרי השימוש הליבתיים של MongoDB. בנוסף, נתוני מאגרי GitHub ממשיכים להראות שמפתחי תוכנה מזכירים ומאמצים את MongoDB בהיקף רחב יותר, אף שיש תנודות בפעילות משנה לשנה.

הרכישה האחרונה של Neon, ספקית Postgres, בידי Databricks עוררה דיון על חפיפה תחרותית, אך איני מצפה שתשפיע מהותית על מסלול הצמיחה של MongoDB. אקוסיסטם המפתחים של MongoDB, עומק היכולות והתמיכה החזקה בעומסי עבודה היברידיים נותרו ללא תחרות בזירת בסיסי הנתונים העצמאיים.

בקיצור, התחרות מצד Postgres היא סיכון של כותרות — לא סיכון יסודי.

התזה לטווח ארוך מתחזקת בזכות צמיחה יציבה

למרות שהמניה של MongoDB ממשיכה לעורר דיון, אני רואה פוטנציאל עליות משמעותי לטווח הארוך, מונע בידי כמה מגמות מבניות.

החברה פועלת בשוק יעד ליבה של לפחות 25 מיליארד דולר, עם פוטנציאל להשתתף בנוף רחב יותר של שוק בסיסי הנתונים הגלובלי בהיקף של מעל 100 מיליארד דולר. MongoDB ממוצבת באופן ייחודי במקטעים הצומחים במהירות — NoSQL ו-Database-as-a-Service (DBaaS) — שבהם ארגונים מעדכנים יישומים ישנים ומאמצים ארכיטקטורות מולטי-קלאוד.

MongoDB ביססה את עצמה כמובילה ברורה בקרב ספקיות NoSQL עצמאיות, תוך ניצול יתרון של ראשון-בשוק וחדשנות מוצר עקבית. המעבר המוקדם שלה למודל רישוי חדש גם צמצם את האיום מחיקויים מצד ספקיות הענן הגדולות.

לאורך זמן, אני מצפה שקצב צמיחת ההכנסות והתרחבות המרווחים של MongoDB יישארו מעל הממוצע בענף התוכנה. קצב הצמיחה השנתי הממוצע (CAGR) בהכנסות לחמש שנים של כמעט 37% וקצב צמיחת ה-EBITDA החזוי לחמש שנים של 36.6% מעידים על שילוב של קנה מידה ואיכות ביצוע.

MDB נסחרת בפרמיה, עם ביצוע מוכח

ברמות הנוכחיות, MongoDB נסחרת במכפיל רווח (P/E) של 80.1 ובמכפיל EV/Sales של 12.0, לעומת חציוני הסקטור של 24 ו-3.7, בהתאמה. אין ספק שהמניה נושאת מכפיל פרמיה, אך זה משקף את מעמדה המוביל ואת מדדי הצמיחה העדיפים שלה.

באמצעות גישת הערכת שווי משולבת — הכוללת 12 מודלים, בהם EV/EBIT, מכפילי P/E ומודל DCF לחמש שנים עם יציאה על בסיס הכנסות — אני מעריך שווי הוגן של כ-290 דולר למניה. זה מרמז על ירידה פוטנציאלית של כ-18% מהמחיר הנוכחי.

עם זאת, בעיניי הירידה הפוטנציאלית הזו היא בעיקר תיאורטית, לאור רצף הביצוע העקבי של MongoDB, ההזדמנות ארוכת הטווח בעומסי עבודה של AI והצמיחה המואצת של Atlas. היסטורית, המניה נסחרה במכפיל פרמיה בתקופות של מומנטום מוצר חזק, ונראה שגם במחזור הנוכחי זה המצב.

מהו מחיר היעד ל-MDB ב-2025?

לפי TipRanks, ל-MongoDB יש דירוג קונצנזוס של קנייה חזקה, המבוסס על 31 סקירות אנליסטים. הפילוח: 26 המלצות קנייה, 5 החזק ו-0 מכירה, שנאספו בשלושת החודשים האחרונים. מחיר היעד הממוצע של MDB הוא 376.59 דולר, המשקף אפסייד של כ-6% ל-12 החודשים הקרובים.

MongoDB ערוכה להאריך את רצף ההצלחות

דוח הרווחים הקרוב של MongoDB צפוי לאשש את הדומיננטיות שלה בנוף בסיסי הנתונים המודרניים. עם צמיחה מואצת ב-Atlas, הרחבת אינטגרציות AI וסימנים מוקדמים לעוד תוצאות מעל הציפיות, החברה נראית ערוכה לשמור על המומנטום אל תוך 2026.

על אף שהמניה ממשיכה להיסחר בפרמיה, זו פרמיה שמוצדקת. הביצוע העקבי של MongoDB, פרופיל הצמיחה היציב שלה והתפקיד המרכזי שלה בתשתיות הנתונים של הדור הבא הופכים אותה לאחת ההשקעות הארוכות-טווח המושכות ביותר עבור משקיעים שמחפשים חשיפה לצמיחת ה-AI ותוכנות הענן.