רבעון שלישי חזק במיוחד לא מוחק את הכתובת על הקיר במניית אינטל (INTC)

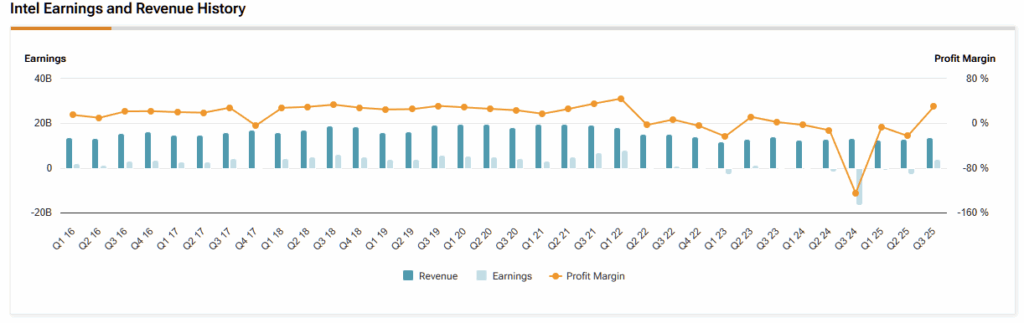

- רבעון שלישי 2025 מרשים: EPS 0.23 דולר מול תחזית לאפס והכנסות 13.7 מיליארד דולר; התקדמות תפעולית (תשואות 18A, Panther Lake השנה, Fab 52 פעיל) וחוזקה ב-PC בגלל רענוני Windows 11 — אך חולשה ב-DCAI ואיחור מול Nvidia כש-Crescent Island יתחיל דגימות רק במחצית השנייה של 2026.

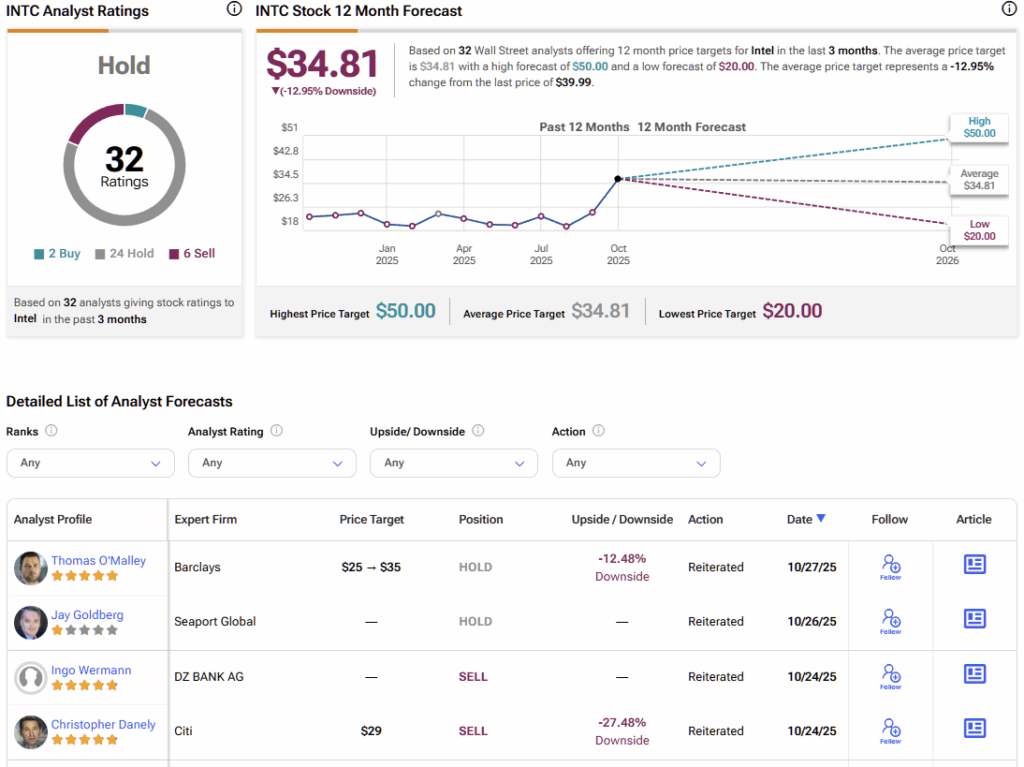

- הביצוע משתפר, אך התמחור יקר: המניה נסחרת במכפילי רווח גבוהים מאוד (Trailing P/E 916, עתידי מתואם 121.9). וול סטריט בדירוג החזק עם מחיר יעד ממוצע 34.81 דולר שמרמז על כ-12% ירידה. הכותב שומר על החזק ולא מוסיף מניות עקב סיכון תמחורי.

דגשים

- רבעון שלישי 2025 חזק במיוחד: רווח למניה 0.23 דולר מול תחזית לאפס והכנסות של 13.7 מיליארד דולר; המפנה התפעולי מתקדם (תשואות 18A, Panther Lake השנה, Fab 52 פעיל), וה-PC נהנה מרענון ל-Windows 11 — אך חטיבת ה-DCAI חלשה ואינטל מפגרת מאחורי Nvidia, כש-"Crescent Island" יתחיל דגימות רק במחצית השנייה של 2026.

- למרות שחששות הביצוע פחתו, התמחור הפך לבעיה העיקרית: המניה נסחרת במכפילים גבוהים מאוד (Trailing P/E 916, עתידי מתואם 121.9); וול סטריט בדירוג החזק עם מחיר יעד ממוצע 34.81 דולר שמרמז על כ-12% ירידה. הכותב ממשיך להחזיק, אך לא מוסיף מניות.

אינטל (INTC) סוף סוף סיפקה את החדשות שהמשקיעים חיכו להן. ענקית השבבים פרסמה תוצאות חזקות במיוחד לרבעון השלישי של 2025, שעקפו את הציפיות בפער גדול. זו הפתעת רווחים שמצביעה על כך שתוכנית המפנה היקרה שלה מתחילה להשתלם.

כאחת ההודעות הנעקבּות ביותר בעונה — וגם אינדיקטור מרכזי לסקטור טכנולוגיית המידע (IT) הרחב — התוצאות של אינטל דחפו את המניה לכיוון רף 40 הדולר, והמשיכו את המומנטום העולה בתקופה האחרונה. מאז פרסום דוח הרבעון השלישי ב-23 באוקטובר, INTC נהנית ממגמת עליות חזקה, שנבלמה רק בתיקון קצר בסוף השבוע.

ובכל זאת, למרות רבעון חריג לטובה, אני שומר על דירוג החזק למניית אינטל. העמדה הקודמת שלי התבססה על סיכוני ביצוע משמעותיים ועל תמחור שכבר היה גבוה. התוצאות האחרונות פתרו במידה רבה את חששות הביצוע, אבל בעיית התמחור רק החריפה.

הרבעון השלישי המדהים שכמעט אף אחד לא ציפה לו

לקראת שיחת הדוחות האחרונה של אינטל, השוק התכונן לאכזבה. הנהלת החברה הנחתה שברבעון השלישי הרווח למניה (Non-GAAP EPS) יהיה סביב נקודת האיזון. אינטל לא רק עברה את הרף הנמוך הזה — היא ריסקה אותו.

דוח הרבעון השלישי הסופי הציג רווח למניה של 0.23 דולר — הפתעה של 2,200% לעומת תחזית החברה עצמה. זה מסמן שהעסק מתייצב מהר בהרבה מהצפוי. גם ההכנסות עקפו את הציפיות והגיעו ל-13.7 מיליארד דולר, מעל החלק העליון של הטווח שהחברה הנחתה קודם.

העוצמה הזו נבעה מהתאוששות חזקה בפעילות הליבה של אינטל במחשבים אישיים, ומהוכחות לכך שמהלכי ההתייעלות האגרסיביים — כולל צמצומי כוח אדם כואבים — מתחילים להשתלם. ראוי לציין: החזרה לרווח לפי GAAP של 0.90 דולר למניה מדגישה שתהליך המפנה הארוך של אינטל מתחיל סוף סוף למצוא את מקומו.

המפנה של אינטל צובר תאוצה

כמשקיע לטווח ארוך, המסקנה החשובה ביותר מבחינתי משיחת הדוחות לא הייתה עצם ה"הביט" הפיננסי, אלא עדכון ההתקדמות התפעולית. ההיסוס הגדול ביותר שלי להגדיל החזקות באינטל היה תמיד חוסר הוודאות סביב הביצוע של תכנית המפנה. עתידה של החברה תלוי בחזרה להובלה בייצור, סביב צומת התהליך הבא שלה, 18A, שלפי דיווחים סבל מבעיות תשואה מדאיגות.

המנכ"ל ליפ-בו טאן התייחס לחששות ישירות בדבריו המוכנים, והרגיע שהחברה רואה "שיפור בביצוע והתקדמות יציבה". הוא גם הזכיר לשוק שאינטל כבר חשפה את Panther Lake — מעבד ה-PC ל-AI הבא שלה — וזהו שבב ה-Client הראשון שייבנה על צומת 18A.

חשוב מכך, ליפ-בו אישר שאינטל "במסלול להביא את Panther Lake לשוק השנה", והוסיף שתשואות 18A מתקדמות בקצב צפוי, ושמפעל Fab 52 באריזונה, שמוקדש לייצור בהיקף גבוה, כבר פעיל במלואו. זו הייתה הצהרה משמעותית להפחתת סיכון. עם פחות משלושה חודשים לסוף השנה, זה מרמז בחוזקה שקשיי התשואות ב-18A כמעט נפתרו ומתקרבים לרמות המתאימות לייצור מסחרי.

ההבטחה הטכנולוגית שעליה שוורים נאחזו זמן רב עוברת סוף סוף מהמצגות לקווי הייצור ב-Fab 52 — מה שמסיר למעשה את החסם התפעולי הגדול ביותר שעמד בפני חטיבת הייצור של אינטל. אותה תנופה חיובית נמשכת גם במפת הדרכים למרכזי הנתונים: שבב השרתים Clearwater Forest המבוסס על 18A עדיין מתוכנן למחצית הראשונה של 2026.

רוח הגבית של ה-PC הופכת לסערה

תוצאות הרבעון השלישי של 2025 הדגישו גם השפעת רוח גבית חיצונית חזקה. ההחלטה של מיקרוסופט (MSFT) להפסיק את התמיכה ב-Windows 10 ב-14 באוקטובר הובילה לגל שדרוגים רחב למערכות תואמות Windows 11 — מגמה שניכרת בבירור במספרים של אינטל.

חטיבת ה-Client Computing Group (CCG), שמייצרת את שבבי ה-PC של אינטל, הייתה הכוכבת של הרבעון. ההכנסות של החטיבה הגיעו ל-8.5 מיליארד דולר — עלייה של 5% ביחס לשנה שעברה. ההנהלה ייחסה את החוזקה ל"שוק עונתי חזק יותר", ל"רענונים מונעי Windows 11", ול"תמהיל תמחור חזק יותר" כשצרכנים בוחרים יותר ויותר במחשבי AI בעלי ביצועים גבוהים.

ביקוש חזק למעבדי דור 13 ו-14 לגיימינג, יחד עם מכירות מוצקות של מעבדי Xeon ותיקים, הובילו למגבלות היצע. לפי הדיווחים אינטל העלתה מחירים בספטמבר, וכעת היא נותנת עדיפות למוצרי מרכז נתונים עתירי מרווח על פני שבבי גיימינג — מהלך הגיוני שסייע להרחיב את שיעורי הרווח הגולמי ברבעון.

עם התייצבות פעילות ה-PC הליבתית ועם מנוע צמיחה מחזורי ברור, לאינטל יש כעת את תשתית תזרים המזומנים שהיא צריכה כדי להמשיך לממן את תכנית המפנה השאפתנית — והיקרה — שלה.

חולשה במרכזי הנתונים חושפת פער בסדר גודל של NVDA

בעוד שהרבעון האחרון היה ניצחון ברור לחטיבת ה-PC, הוא גם הדגיש את נקודת התורפה הדחופה ביותר של החברה: אינטל עדיין מפגרת משמעותית במרוץ שבבי בינה מלאכותית (AI) — ושום דבר בדוח הרבעון השלישי של 2025 לא שינה את המציאות הזו.

חטיבת ה-Data Center and AI (DCAI) הייתה הנקודה הרכה היחידה בדוח. היא ייצרה הכנסות של 4.1 מיליארד דולר — ירידה של 1% משנה לשנה. ההנהלה הדגישה ביקוש חזק למעבדי ה-host של אינטל המשמשים בשרתי AI, אך מגבלות היצע מתמשכות הגבילו את פוטנציאל הצמיחה. מרכיב מפתח באסטרטגיית הקאמבק של אינטל כאן הוא שיפור ביצועי הריבוי-תהליכים, אך התוצאות השטוחות של החטיבה עומדות בניגוד חד למתחרות שמציגות צמיחה מתפוצצת מונעת-AI.

גם מפת הדרכים למאיצי ה-AI של אינטל נשארת הימור לטווח ארוך. ההנהלה אישרה כי ה-GPU להסקה ("Crescent Island") יתחיל בדגימות ללקוחות רק במחצית השנייה של 2026 — סימן לכך שהכנסות מהותיות שיכולות לאתגר את Nvidia (NVDA) עוד רחוקות שנים.

האם INTC היא מניה שכדאי לקנות?

בוול סטריט מעניקים למניית אינטל דירוג החזק, על בסיס 2 המלצות קנייה, 24 המלצות החזק ו-6 המלצות מכירה שניתנו על-ידי אנליסטים בשלושת החודשים האחרונים. מחיר היעד הממוצע של האנליסטים למניית INTC, 34.81 דולר, מצביע על פוטנציאל ירידה של כ-12% בשנים-עשר החודשים הבאים.

המפנה של INTC לא מספיק כדי לעורר את השוורים העקשנים

דוח הרבעון השלישי של אינטל היה הצלחה שלא ניתן לערער עליה. ההנהלה הראתה שהמפנה אמיתי — צומת 18A לפי התכנית, עסקי ה-PC פורחים, ומאזן החברה חוזק במיליארדי דולרים של מימון חדש מממשלת ארה"ב, מסופטבנק (SFTBY) ואף מנבידיה.

מניית אינטל נסחרת כעת במכפיל רווח היסטורי (Trailing P/E) של 916 ובמכפיל רווח עתידי מתואם של 121.9 — כמעט פי חמישה מחציון הסקטור, שעומד על 25.5. למרות פרופיל צמיחה שעדיין מתון, אינטל נסחרת במכפילים יקרים מרוב עמיתותיה.

דירוג ה-החזק המקורי שלי התבסס על שני גורמים: סיכון ביצועי וסיכון תמחורי. החדשות הטובות הן שסיכון הביצוע דועך ככל שהמפנה של אינטל צובר תאוצה. החדשות הרעות הן שסיכון התמחור הפך כעת לדאגה המרכזית. אחרי עלייה של 104% מאז תחילת השנה, שנבנתה על אופטימיות לגבי המפנה, סביר שהמחיר הנוכחי של המניה כבר מגלם את ההצלחה הזו במלואה.

בקיצור, הסיכון עבור משקיעים חדשים השתנה — מכשל תפעולי לסיכון ירידת-ערך. אינטל מבצעת טוב, אבל ברמות של היום המניה יקרה מדי כדי לרדוף אחריה. ההתקדמות של המנכ"ל ליפ-בו טאן מעודדת, אבל אינני מוכן לשלם פרמיה כה גבוהה כדי להוסיף מניות. בשלב זה אמשיך להחזיק בפוזיציה הקיימת שלי ב-INTC.