הדחיפה של אפל (AAPL) ל-AI בכיס פותחת פתח למחיר יעד של 300 דולר

- אפל דוחפת AI "על-גבי המכשיר" עם דגש על פרטיות ומהירות: Capex מזנק, 7 רכישות AI ב-2025 ותוכנית להשקיע $600 מיליארד בתשתיות בארה"ב; פתחה API למודל הבסיס; ההנהלה צופה ש-Apple Intelligence יוסיף עד $150 מיליארד להכנסות חומרה ועד $15 מיליארד לצמיחת שירותים שנתית בשלוש השנים הקרובות.

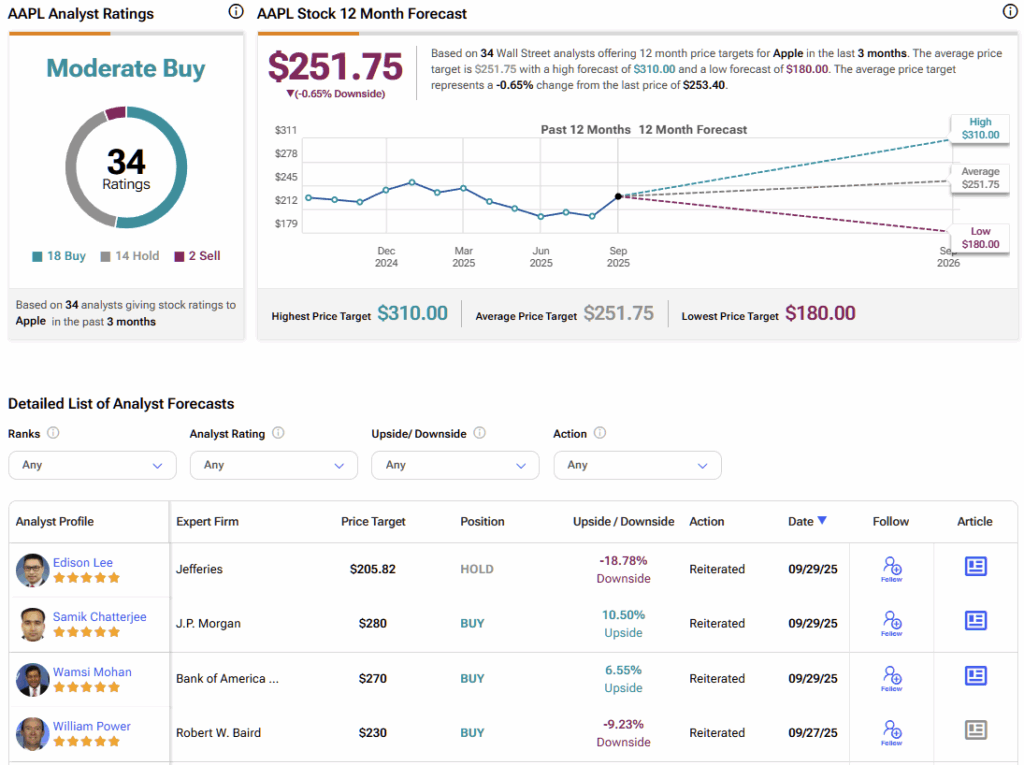

- הביקוש ל-iPhone 17 גבוה ב-10%–15% מהמחזור הקודם ובסיס שדרוג גדול תומך במחזור חזק; אפל מחזירה מזומנים בהיקף עתק לצד Capex ממושמע. למרות תמחור פרמיה—קונצנזוס "קנייה מתונה", מחיר יעד ממוצע $251.75 (טווח $180–$310); הכותב נותר שורי ורואה פתח ל-$300.

נקודות עיקריות

- אפל מאמצת אסטרטגיית AI "על-גבי המכשיר" עם דגש על פרטיות ומהירות: Capex מזנק, רכשה 7 סטארט-אפים ב-2025 ועתידה להשקיע $600 מיליארד בתשתיות בארה"ב; פתחה גישת API למודל הבסיס; ההנהלה צופה ש-Apple Intelligence יוסיף עד $150 מיליארד להכנסות חומרה ועד $15 מיליארד לצמיחת שירותים שנתית בשלוש השנים הקרובות.

- הביקוש ל-iPhone 17 גבוה ב-10%–15% ממחזור iPhone 16, ויש בסיס שדרוג ענק; אפל מחזירה מזומנים בהיקף עתק (רכישות עצמיות ודיבידנדים) לצד Capex ממושמע. למרות תמחור פרמיה, הקונצנזוס הוא "קנייה מתונה" עם מחיר יעד ממוצע $251.75 (טווח $180–$310); הכותב נותר שורי ורואה פתח ל-$300.

במקום לשפוך מיליארדים על מיזמי AI עצמאיים, אפל (AAPL) מתמקדת בהכנסת ה-AI ישירות לידיים של הצרכנים. המחדשת האייקונית מוכיחה שוב מדוע היא נשארת אחת החברות החזקות בעולם—בזכות שילוב AI אגרסיבי והצלחה מוקדמת של iPhone 17.

תנועת המחיר השנה מרמזת שאפל ביססה את מעמדה עד כדי כך שירידות סנטימנט נקודתיות לא משפיעות עליה באופן מהותי. סערת המכסים של אפריל הביאה לירידה החדה ביותר במניה זה שנים — אך היא התאוששה במהרה וקבעה שיאים חדשים סביב $255 בשבוע שעבר.

למרות שהמניה נסחרת בתמחור פרמיה, אני נותר שורי, שכן מנוע החדשנות של אפל, המאזן החזק והמדיניות הידידותית לבעלי המניות הופכים אותה ל-קנייה משכנעת.

אסטרטגיית ה-AI המבדלת של אפל

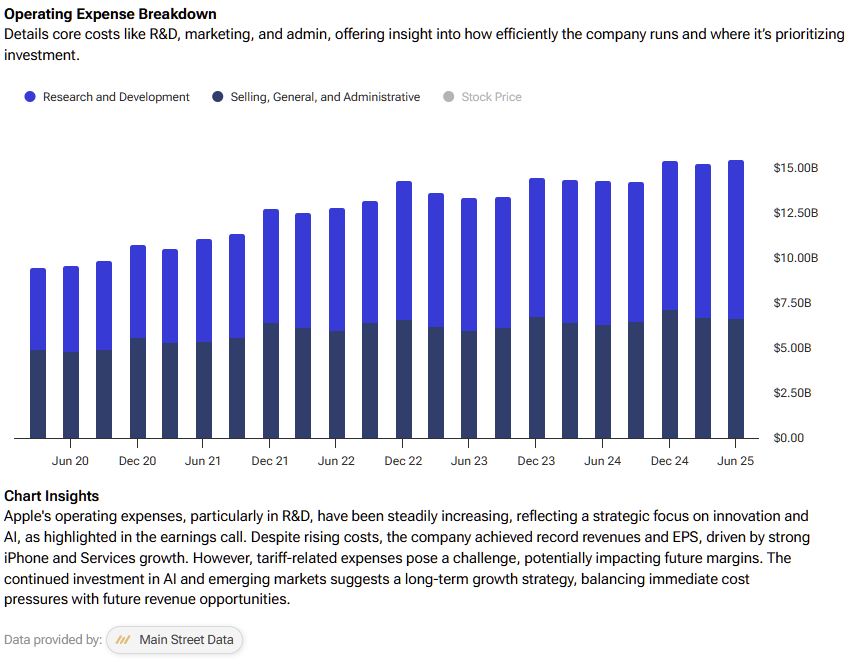

ההימור האגרסיבי של אפל על בינה מלאכותית מבדל אותה מול המתחרות. ב-2025 החברה השקיעה מאז תחילת השנה כ-$9.5 מיליארד בהשקעות הון (Capex), לעומת $6.5 מיליארד בתקופה המקבילה אשתקד, כשחלק משמעותי מופנה ל-AI ולמחשוב ענן פרטי.

בניגוד למתחרות המתמקדות במודלים מרכזיים וכבדי-ענן, הגישה של אפל בנויה סביב "אינטליגנציה על-גבי המכשיר". תוך מתן עדיפות לפרטיות, מהירות ודיוק בהקשר, אפל מטמיעה את "Apple Intelligence" הקניינית ישירות ב-iPhone, iPad, Mac, Watch וב- Vision Pro. המשימות מטופלות מקומית ככל האפשר, כאשר מחשוב ענן פרטי משמש גיבוי מאובטח. העיצוב ההיברידי הזה מספק זמן תגובה זעיר, פעולה לא-מקוונת ואמון גבוה יותר — ומניע שדרוגי חומרה והעמקת הקשר לאקו־סיסטם.

במילים אחרות, אפל מאמצת גישה מדורגת של השקה רכה, כדי לצבור תאוצה הן ביישום והן בכיוון. מי יודע מה הצרכנים ירצו מחר? לכן עדיף להישאר זריזה מאשר לבזבז מאות מיליארדים על קיבולת מחשוב.

חידושים טכנולוגיים תומכים באסטרטגיה של אפל

יכולות מפתח שכבר הוכרזו כוללות Live Translation, Genmoji ותובנות בריאות מונעות AI. אפל גם פתחה גישת API למודל הבסיס שלה, כדי לאפשר למפתחים לבנות יכולות חכמות ופרטיות חוצות-מכשירים. כתוצאה מכך, הנהלת ענקית הטק הצהירה כי Apple Intelligence עשויה לשחרר פוטנציאל של עד $150 מיליארד בהכנסות חומרה ועד $15 מיליארד בצמיחת שירותים שנתית בשלוש השנים הקרובות.

כדי להאיץ את הפיתוח, אפל רכשה שבע חברות הזנק בתחום ה-AI רק ב-2025, והיא פתוחה לעסקאות נוספות. בנוסף, היא משקיעה $600 מיליארד בתשתיות בארה"ב, כולל מרכזי נתונים ומתקני ייצור חדשים. זה לא רק תומך בפיתוח ה-AI, אלא גם מפחית סיכונים גיאופוליטיים, מחזק את חוסן שרשרת האספקה ומגן על המרווחים.

מפת הדרכים של אפל ב-AI נפרסת על פני Siri, ניטור בריאות, שילוב AR/VR, ואף מנוע חיפוש מבוסס AI פוטנציאלי. המיקוד שלה ב"אינטליגנציה סביבתית" — פרטיות-קודם, חלקה ומותאמת אישית — עשוי לעצב מחדש את ציפיות המשתמשים בכל תעשיית האלקטרוניקה הצרכנית.

הביקוש ל-iPhone 17 עולה על הציפיות

האייפון נשאר אבן הכתר של אפל, והשקת iPhone 17 כבר מסתמנת כלהיט ענק. נתונים מוקדמים מצביעים על ביקוש ליחידות הגבוה ב-10%–15% ממחזור iPhone 16.

ברחבי העולם, 315 מיליון מתוך 1.5 מיליארד אייפונים לא שודרגו בארבעת השנים האחרונות. בעוד שהערכות וול סטריט מצביעות על כ-230 מיליון יחידות בשנת הכספים 2026, לדעתי התחזיות עדיין שמרניות מדי. מחזור האייפון הזה עשוי להיות חזק משמעותית מהצפוי.

לדעתי, וול סטריט ממעיטה בהערכת היקף מחזור השדרוג הזה וברוח הגבית לשירותים שמגיעה מהטמעת Apple Intelligence לעומק בחומרה החדשה.

מכונת תזרים מזומנים והחזרי ערך לבעלי המניות

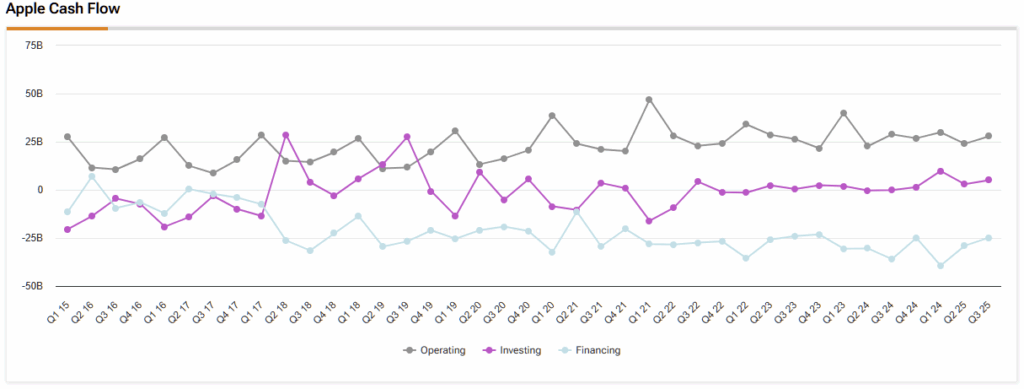

מעבר לחדשנות, היכולת של אפל לייצר ולהחזיר מזומנים נותרה בלתי ניתנת להשוואה. בשנת הכספים 2024 החברה החזירה יותר מ-$110 מיליארד לבעלי המניות: $94.95 מיליארד ברכישות עצמיות ו-$15.23 מיליארד בדיבידנדים. בשנת הכספים 2023 היא החזירה $92.5 מיליארד.

עד כה ב-2025, אפל כבר רכשה בחזרה מניות בהיקף $70.58 מיליארד ושילמה דיבידנדים של $11.56 מיליארד. נכון ליוני, לפירמה היו יתרות מזומן של $112.55 מיליארד — כ-$7.55 למניה — והיא צפויה לייצר למעלה מ-$210 מיליארד בתזרים מזומנים תפעולי כלכלי במהלך 12 החודשים הבאים. ברור שהמנוע פועל מצוין.

גם ההשקעות ההוניות מאיצות. צמיחת Capex עומדת על 42% משנה לשנה, הרבה מעל הממוצע לחמש שנים של אפל (4%) ומעל חציון הסקטור (6%). ההנהלה מצפה שההשקעות ההוניות השנתיות (Capex) יעמדו בממוצע על $13 מיליארד בחמש השנים הקרובות, עם דגש על תשתיות AI קנייניות, מחשוב ענן פרטי ומרכזי נתונים גלובליים. חשוב לציין שההוצאה הזו ממושמעת — רק 2%–3% מההכנסות — ומגובה במלואה בתזרים החזק של אפל.

השילוב בין השקעה גבוהה, החזרי מזומן אדירים וחוזקה מאזנית מדגיש את היכולת הייחודית של אפל לממן צמיחה ובמקביל לתגמל את בעלי המניות.

יעילות הון וה-AI מאזנים את התמחור הגבוה של אפל

מניית אפל אינה זולה. מכפיל הרווח Non-GAAP עומד על 35.2, גבוה משמעותית מחציון הסקטור (24.5). יחס EV/EBITDA הוא 26.5 לעומת חציון הסקטור 19.5. לפי חלק מהמדדים, אפל נסחרת בפרמיה של כמעט 20% מעל השווי ההוגן.

בשקלול ממוצע של 14 מודלי תמחור — כולל DDM, מכפילי EV/Revenue, מכפילי P/E ומודלי DCF עם יציאות צמיחה לחמש שנים — אני מעריך את השווי ההוגן של אפל בכ-$205 למניה, מה שמרמז על ירידה של כ-20% מהמחיר הנוכחי ($255).

אבל התמחור לבדו לא מספר את כל הסיפור. אפל מייצרת תשואה על סך ההון של 48.5%, לעומת חציון סקטור של 3.7% בלבד. היא ממשיכה להגדיל ערך לבעלי המניות באמצעות רכישות עצמיות, דיבידנדים וחדשנות אגרסיבית. בעיניי, פרמיית התמחור של אפל מוצדקת — וסביר שתישמר — כל עוד החברה מובילה בחומרה, בשירותים, וכעת גם ב-AI, ומבצעת בדרך הייחודית לה.

מהו מחיר היעד ל-AAPL?

לפי TipRanks, לאפל דירוג קונצנזוס קנייה מתונה המבוסס על 34 סקירות אנליסטים. 18 מעניקים למניה דירוג קנייה, 14 דירוג החזק, ושניים דירוג מכירה. מחיר היעד הממוצע למניית אפל הוא $251.75, מה שמרמז על ירידה מתונה של פחות מ-1% מהרמה הנוכחית, כשתחזיות נעות בין $180 ל-$310.

למה הפרמיה של אפל שווה את המחיר

אפל נכנסת לעידן חדש, מונע על ידי אסטרטגיית AI מובחנת סביב אינטליגנציה על-גבי המכשיר, פרטיות ושילוב חומרה חלק — יתרון שמעט מתחרות מסוגלות לשכפל. מחזור iPhone 17 כבר עולה על הציפיות, כשמאות מיליוני מכשירים ניצבים בפני שדרוג. במקביל, תזרימי המזומנים האדירים של אפל ממשיכים להזין צמיחה, רכישות עצמיות ודיבידנדים בהיקפים חסרי תקדים.

המניה אמנם נסחרת בפרמיה, אך אפל הרוויחה אותה בזכות ביצוע, חדשנות וקנה מידה שאין שני לו.