מניית Affirm (AFRM) מראה עייפות במומנטום השורי, על רקע תמחור יקר

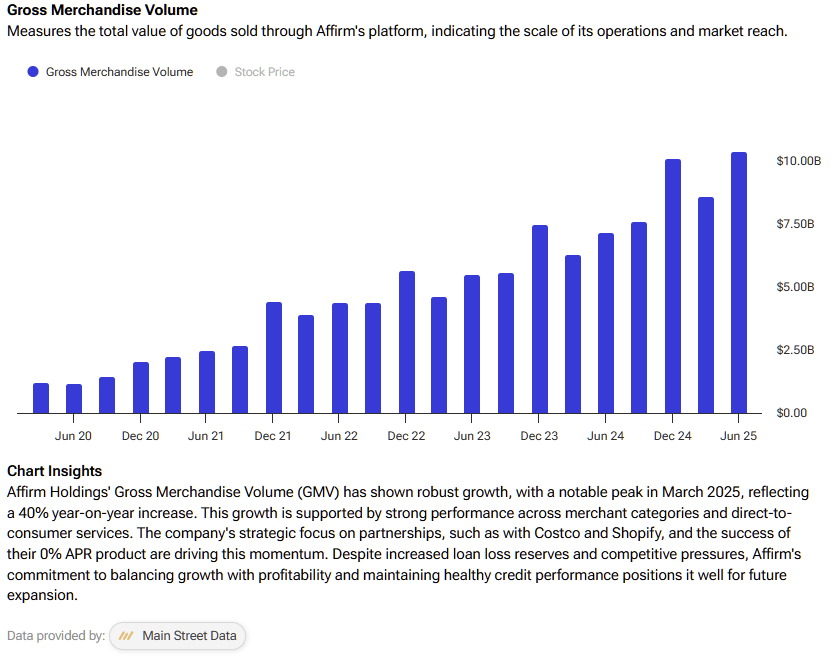

- Affirm הציגה מומנטום חזק ברבעון הרביעי: GMV עלה ב-43% ל-10.4 מיליארד דולר, הושגה רווחיות תפעולית לפי GAAP, כרטיס Affirm זינק (2.3 מיליון משתמשים, GMV דרך הכרטיס +132%), ושיתופי פעולה כמו Apple Pay עשויים להאיץ אימוץ; במקביל, שיעור הלוואות 0% APR גדל ומושך לקוחות בסיכון נמוך.

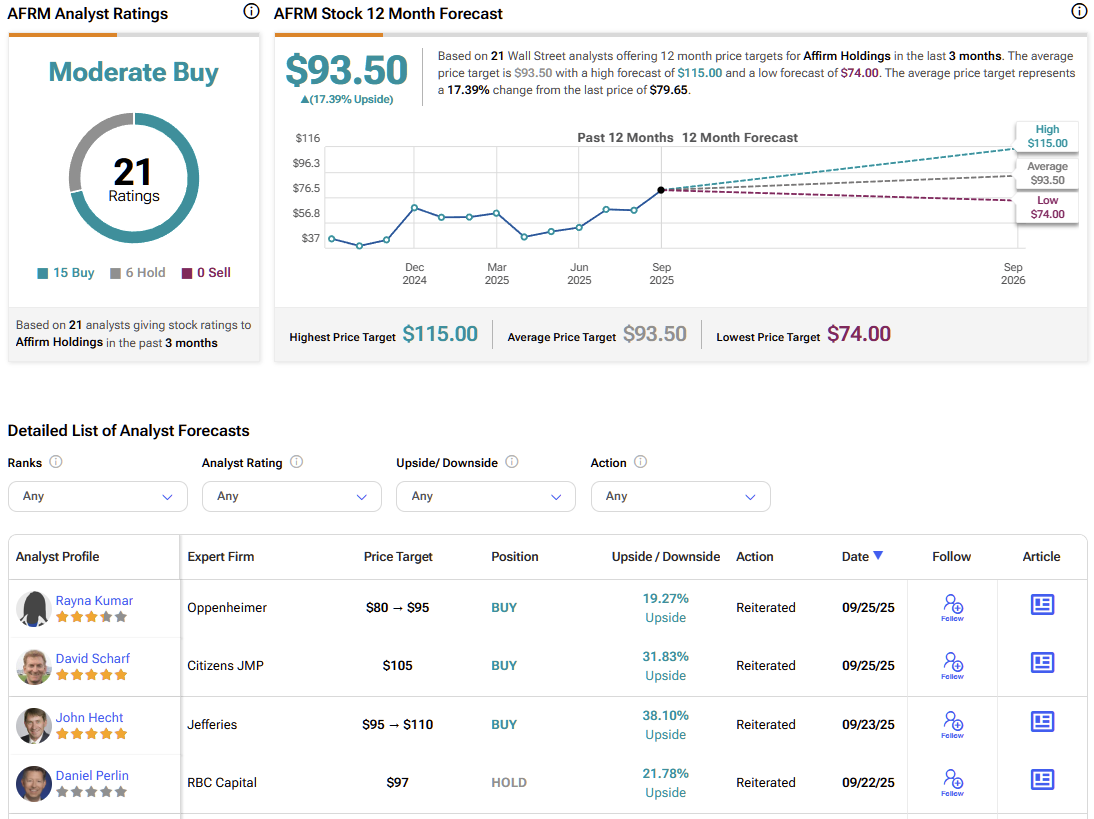

- מנגד, התמחור יקר ומגביל אפסייד: מכפיל רווח non-GAAP (TTM) 44.9 ו-EV/EBITDA 180.5; הערכת שווי הוגן של 71 דולר למניה מרמזת על כ-13% ירידה מהמחיר הנוכחי. סביבת המאקרו ומדיניות הפד עשויות להוריד עלויות מימון אך גם להגביר סיכוני ביקוש ואשראי; המחבר נותר נייטרלי אף שדירוג הקונצנזוס הוא "קנייה מתונה" עם מחיר יעד ממוצע 93.50 דולר (כ-17% אפסייד).

Highlights

- Affirm הציגה מומנטום חזק ברבעון הרביעי: GMV עלה ב-43% ל-10.4 מיליארד דולר, הושגה רווחיות תפעולית לפי GAAP, כרטיס Affirm זינק (2.3 מיליון משתמשים, GMV דרך הכרטיס +132%), ושיתופי פעולה כמו Apple Pay עשויים להאיץ אימוץ; במקביל, שיעור הלוואות 0% APR גדל ומושך לקוחות בסיכון נמוך.

- מנגד, התמחור יקר ומגביל אפסייד: מכפיל רווח non-GAAP (TTM) 44.9 ו-EV/EBITDA 180.5; מודלים מצביעים על שווי הוגן של 71 דולר (כ-13% ירידה) מול מחיר נוכחי 81.53 דולר. סביבת המאקרו ומדיניות הפד עשויות להוריד עלויות מימון אך גם להגביר סיכוני ביקוש ואשראי; המחבר נותר נייטרלי, בעוד דירוג הקונצנזוס הוא "קנייה מתונה" עם מחיר יעד ממוצע 93.50 דולר (כ-17% אפסייד).

חברת המסחר הדיגיטלי הממוקדת במובייל Affirm Holdings (AFRM) הפכה לאחת מהסיפורים הבולטים בפינטק של 2025. הרבעון האחרון סיפק רצף חדשות חיוביות לשוורים של AFRM. נתונים שוברי שיא והרחבות מוצרים מוצלחות לוּוו בצמיחת הכנסות מהירה ובמעבר המצופה מזמן לרווחיות תפעולית.

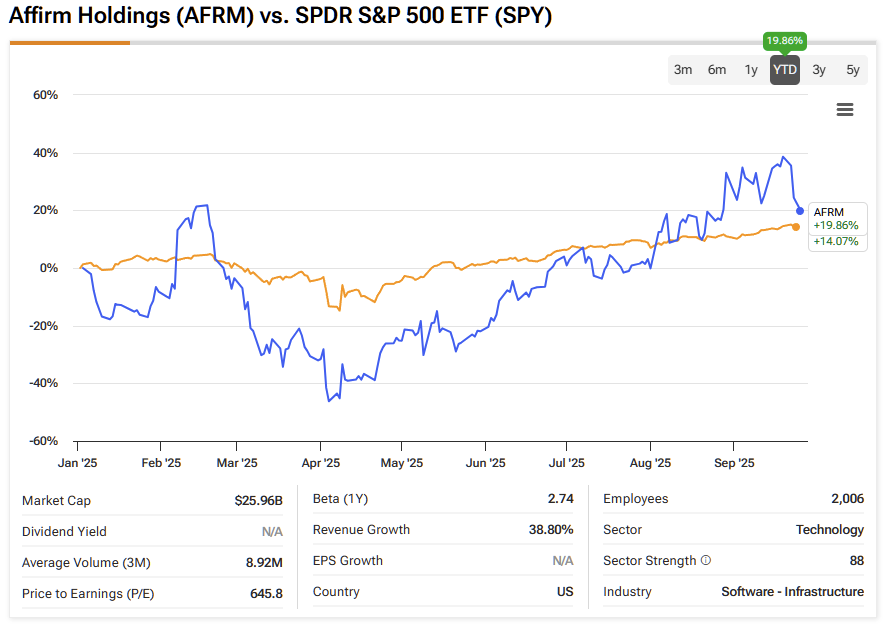

מאז תחילת השנה, AFRM נעה די יפה עם מדד S&P 500 (SPX), למרות הטלטלה הגיאופוליטית בקיץ, והוסיפה כ-20%.

עם זאת, לפני שמשקיעים מתלהבים מוקדם מדי, תמחור הפרמיה של המניה מקרר את ההתלהבות. אני מכבד לחלוטין את מסלול הצמיחה של Affirm ואת השיפור בנתונים הפיננסיים, אך אני נותר נייטרלי: היסודות החזקים של המניה המשבשת מתקזזים מול הסיכון לשלם יתר על רווחים עתידיים.

Affirm מדליקה את מנועי הצמיחה

תוצאות הרבעון הרביעי של Affirm, שפורסמו בחודש שעבר, חיזקו את המומנטום. ה-GMV (נפח סחורה גולמי) זינק ב-43% משנה לשנה ל-10.4 מיליארד דולר — סימן ברור לעלייה באימוץ מוצרי "קנה עכשיו, שלם אחר כך" (BNPL). גם הרווח התפעולי עבר לרווחיות, אבן דרך בדרך לקיימות.

ראוי לציין כי שיעור ההלוואות בריבית שנתית 0% (APR) מתוך תיק ההלוואות הכולל נמצא במגמת עלייה. ברבעון הרביעי כ-29% מההלוואות נשאו אפס ריבית, מתוכם 14% מתוכניות חודשיות ו-15% מ-Pay‑in‑X. מוצרים אלה מושכים לקוחות בסיכון נמוך יותר ותורמים לצמיחת ה-GMV, כאשר יותר ממחצית המשתמשים החדשים מבצעים עסקאות דרך מוצרים בריבית 0% APR. אף שהמהלך מצמצם את שולי ההכנסות ו-RLTC (Revenue and Total Cost) לעומת הלוואות נושאות ריבית, אני רואה בו השקעה מחודשת בצמיחה ארוכת טווח.

כרטיס Affirm הפך למנוע צמיחה נוסף. מספר המשתמשים הגיע ל-2.3 מיליון נכון לסוף הרבעון הרביעי — עלייה מרשימה של 97% משנה לשנה. ה-GMV דרך הכרטיס טיפס ב-132% ל-1.2 מיליארד דולר, כאשר נפחי הקניות בחנויות עלו ב-187%. שיעור ההיקשרות (attach rate) הגיע ל-10%, והמעורבות נשארת גבוהה. שותפות חדשה שמאפשרת שימוש ב-Affirm בעסקאות Apple Pay (AAPL) בחנויות על גבי iPhone עשויה להאיץ עוד את אימוץ הכרטיס.

התחרות ב-BNPL נשארת עזה

תחום ה-BNPL מתרחב במהירות, והתחזיות בענף צופות צמיחה שנתית ממוצעת מצטברת של כ-16% בין 2025 ל-2034, מונעת מעליית הכנסות דור ה-Z ואימוץ רחב יותר במיינסטרים. זהו הסיפור הגדול, אך התחרות עזה. חברות מימון צרכני מסורתיות משיקות אפשרויות תשלומים משלהן, בעוד ענקיות טכנולוגיה כמו Apple וקמעונאים כמו Walmart (WMT) מטמיעים BNPL ישירות באקו-סיסטמים שלהם.

אחד ההבדלים של Affirm מול מתחרות BNPL טהורות הוא המדיניות של אי-גביית עמלות איחור. אני רואה בכך יתרון ארוך טווח, שמדגיש הן את המחויבות של החברה לשקיפות והן את חוזק משמעת החיתום שלה. ועדיין, נוף התחרות מקשה לחזות כמה נתח שוק Affirm תוכל לשמר ככל ש-BNPL הופך למוצר קומודיטי.

תחזית הצמיחה של Affirm תלויה במדיניות הפד

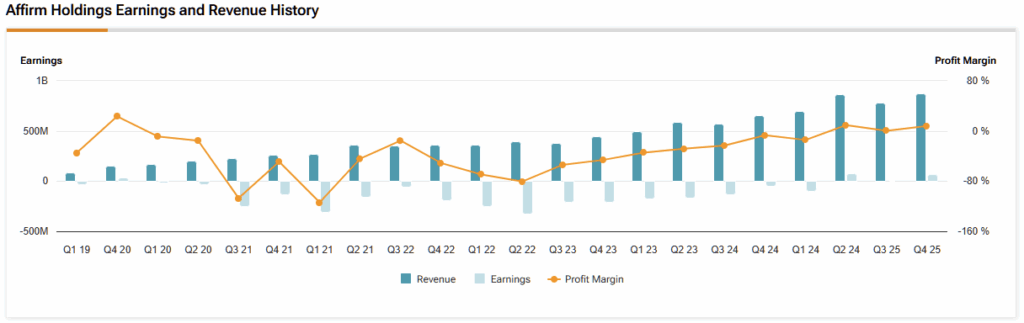

אחת מאבני הדרך הבולטות ברבעון הרביעי הייתה המעבר של Affirm לרווחיות תפעולית לפי GAAP. החברה ייצרה 58 מיליון דולר רווח תפעולי לפי GAAP, לעומת הפסד של 73 מיליון דולר לפני שנה. נקודת המפנה הזו מעידה כי Affirm הגיעה לקנה מידה שמאפשר איזון בין צמיחה לרווחיות.

מביטים קדימה, הרקע המקרו-כלכלי עשוי להיות מכריע. לאחר שהפדרל ריזרב הוריד ריבית בשבוע שעבר ופתח במחזור הורדות, עלויות המימון של Affirm צפויות לרדת — אך כנראה לא במידה שמצופה, שכן הפד מצוי גם בדילמה כפולה.

אם הפד יחתוך עוד, סביר שהאינפלציה תעלה. שוק השוורים הנוכחי עלול להפוך לבועתי אף יותר. מנגד, אי-ביצוע הורדות עלול להחזיר את ארה״ב לעלייה באבטלה ולמיתון. נראה שגורלה של AFRM קשור בטבורו לבחירות של הפד בחצי השנה הקרובה.

להערכת ההנהלה, כל הפחתה של 100 נקודות בסיס בריביות הייחוס מורידה את עלויות המימון בכ-40 נקודות בסיס. זה עשוי להרחיב באופן משמעותי את המרווחים ולהפוך הלוואות BNPL לאטרקטיביות יותר לצרכנים.

הסיכון הוא שהורדות ריבית יבוצעו בשל החלשות הכלכלה. סביבה מאקרו-כלכלית רכה יותר עלולה לפגוע בביקוש הצרכני ולהגדיל את סיכון האשראי, ובכך לקזז את היתרונות של עלויות מימון נמוכות. לכן, תחזית המאקרו של Affirm היא חרב פיפיות — היא יכולה להאיץ צמיחה או לחשוף פגיעוּת, בהתאם להתפתחות התנאים הכלכליים.

המכפילים הגבוהים של AFRM מצביעים על אפסייד מוגבל

מניית Affirm ממשיכה להיסחר בפרמיית תמחור. ה-מכפיל רווח non-GAAP (TTM) עומד על 44.9 — גבוה בהרבה מהמֶדיאן של הסקטור שעומד על 12.1. יחס ה-EV/EBITDA בולט אף יותר — 180.5, לעומת מדיאן ענפי של 11.1.

למרות שהמכפילים הגבוהים משקפים את קצב הצמיחה המהיר ואת השיפור ברווחיות, הם משאירים מעט מקום לטעויות. בשקלול 12 מודלים להערכת שווי — כולל מכפילי EV/EBITDA, מכפילי מחיר-למכירות ומודלי DCF עם יציאה על בסיס צמיחה לחמש שנים — אני מגיע להערכת שווי הוגן של 71 דולר למניה. זה מרמז על ירידה של כ-13% לעומת המחיר הנוכחי של 81.53 דולר.

האם מניית Affirm היא קנייה או מכירה?

לפי האנליסטים המדורגים הגבוה ביותר בוול סטריט, כפי שמזהה TipRanks, ל-Affirm דירוג קונצנזוס של קנייה מתונה מ-21 אנליסטים. חמישה עשר שוריים ושישה ניטרליים, ואין אף "דובי" באופק. מחיר היעד הממוצע של AFRM עומד על 93.50 דולר, מה שמרמז על אפסייד של כ-17% מהמחיר הנוכחי, עם טווח הערכות בין 74 ל-115 דולר.

המומנטום של Affirm ברבעון הרביעי נתקל בתקרת התמחור

תוצאות חזקות ברבעון הרביעי מראות שלחברה יש מומנטום — צמיחת GMV מעל 40%, עסקי כרטיסים מזנקים, והגעה לרווחיות תפעולית לפי GAAP. שותפויות כמו אינטגרציה עם Apple Pay מרחיבות עוד את הפריסה, ומחזור אפשרי של הורדות ריבית עשוי להוריד עלויות ולעודד אימוץ נוסף של BNPL.

ובכל זאת, קשה להתעלם מתמחור הפרמיה של המניה. גם לאחר שקלול הצמיחה, הערכת השווי ההוגן שלי מצביעה על ירידה מהמחיר הנוכחי. אני רואה ב-Affirm שחקנית ממוקמת היטב לטווח ארוך בשוק ה-BNPL, אך איני רואה אפסייד משכנע בטווח הקרוב. לעת עתה אני נותר נייטרלי על Affirm — צמיחה חזקה מתקזזת מול סיכוני תמחור מוגברים.