מניית פיגמה (FIG) צונחת ב־53% כשהמציאות משיגה את התמחור

- המניה צנחה בכ־53% מאז ההנפקה; דוחות Q2 והתחזית החלשה חשפו האטה בצמיחה והובילו למימושים, בעוד התמחור נותר יקר — ההמלצה: החזק.

- Figma מרחיבה מעבר לליבת העיצוב ואימצה יכולות AI עם מוניטיזציה מתוכננת ל־2026, אך המניה נסחרת במכפילים גבוהים; שווי הוגן מוערך ב־35 דולר למניה, ודירוג האנליסטים הממוצע הוא החזק עם מחיר יעד ממוצע 67.57 דולר.

Highlights

- המניה זינקה בהנפקה אך מאז נחתכה בכ־53%. דוחות Q2 והתחזית החלשה חשפו האטה בצמיחה והציתו מימושים, כש־Figma עדיין מתומחרת ביוקר. ההמלצה: החזק.

- החברה מרחיבה מעבר לליבת העיצוב, עם אימוץ רב־מוצרי ויכולות AI שמיועדות למוניטיזציה ב־2026. למרות זאת, המכפילים גבוהים; שווי הוגן מוערך ב־35 דולר, ודירוג האנליסטים הממוצע הוא החזק עם מחיר יעד ממוצע 67.57 דולר.

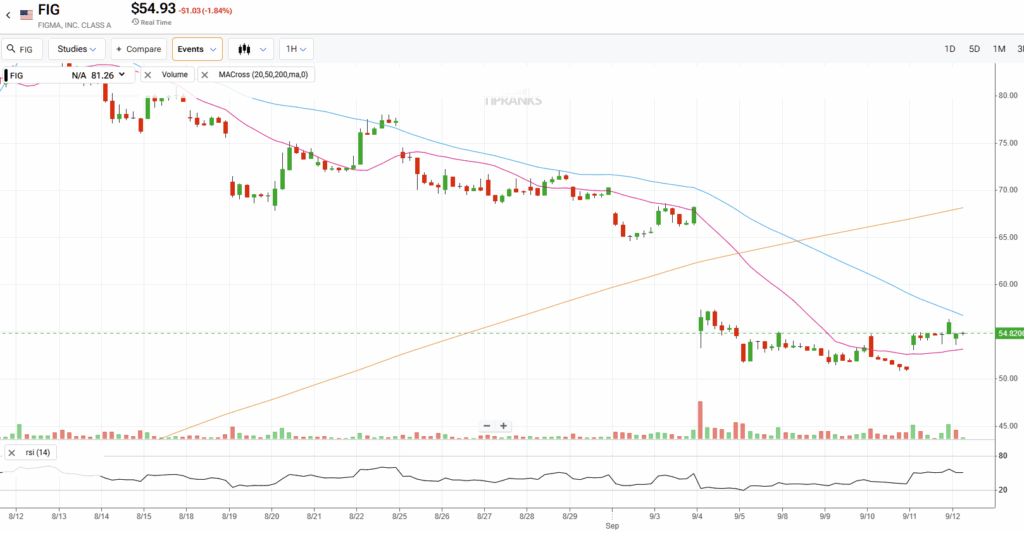

Figma Inc. (FIG) הגיעה לשוק בסערה עם אחת ההנפקות החמות של השנה, כשיצאה לדרך ב־31 ביולי במחיר 33 דולר למניה וזינקה ל־115.50 דולר ביום המסחר הראשון. אבל ההתלהבות לא החזיקה מעמד. מאז המניה נחתכה בכמחצית, והמכירה שאחרי הדוחות המחישה עד כמה הציפיות היו גבוהות. מוקדם יותר היום המניה נסחרה בכ־54 דולר למניה.

האופטימיות התחלפה באכזבה, אף ש־Figma רשמה הכנסות של כ־250 מיליון דולר ושיעור רווח גולמי של 90%. נוסף על כך, ההכנסות השנתיות עלו ב־41%, אבל לטענת אנליסטים הביצועים עדיין לא מצדיקים דירוג קנייה — ואני מסכים. בשבועות האחרונים המניה דשדשה, מה שמרמז שהמשקיעים ממתינים לאיתותים ברורים יותר. נכון עכשיו, לדעתי Figma היא החזק: הסיפור מעניין, אבל התמחור לא משאיר הרבה מקום לטעויות.

השווקים לא התרשמו מדוח הבכורה של פיגמה

מניית פיגמה צנחה כמעט 20% לאחר שהחברה פרסמה ב־3 בספטמבר את דוח הרווחים הראשון שלה כחברה ציבורית. תוצאות הרבעון השני הראו עלייה של 41% בהכנסות ל־249.6 מיליון דולר — כמעט בהתאם לציפיות, בעוד שהרווחיות הייתה מעט מתחת לקונצנזוס. הדאגה הגדולה יותר היא קצב הצמיחה: הצמיחה בהכנסות נחלשה מ־46% ברבעון הראשון ל־41% ברבעון השני. קוראי TipRanks יכולים להאזין לשיחת הוועידה המלאה, לקרוא תקצירים מפורטים ולבדוק את תאריכי הדוחות הבאים של Figma.

התחזית הוסיפה לחשש המשקיעים. ההנהלה צופה צמיחה של 33% בהכנסות ברבעון השלישי וצמיחה שנתית של 36.5%. אלו נמוכות מציפיות המשקיעים למומנטום חזק יותר. כשהמניה כבר תומחרה להאצה, תחזית מתונה הובילה לגל מימושים נוסף.

ובכל זאת, היסודות הפיננסיים של Figma איתנים. החברה ממשיכה להתרחב במגזר הארגוני. ה‑ARR מלקוחות בדרג הגבוה עלה ב־31%. מספר הלקוחות בקטגוריית 100 אלף דולר ומעלה גדל ב־42% לעומת השנה שעברה. שיעור שימור דולר נטו בקרב הלקוחות הבכירים נשאר גבוה — 129% — בזכות הרחבת מספר המושבים, חידושי חוזים ותמחור נוח.

הזדמנות התרחבות מעבר לליבת העיצוב

פוטנציאל הצמיחה של Figma גדול בהרבה מפלטפורמת העיצוב המרכזית שלה. היא פועלת כיום בשוק עיצוב דיגיטלי בהיקף של יותר מ־36 מיליארד דולר בשנה. לבסיס המשתמשים שלה 13 מיליון משתמשים פעילים חודשית ו־450 אלף לקוחות משלמים.

השקות המוצרים האחרונות מדגישות את השאיפה להפוך לפלטפורמה רב־מוצרית. FigJam (ללוחות שיתופיים), Dev Mode (למפתחים) ו‑Slides (למצגות) כבר תופסים תאוצה, בעוד הצעות חדשות — Figma Make, Draw, Sites ו‑Buzz — נמצאות בשלבי השקה שונים. סביר שהתרומה הכספית המיידית תהיה מוגבלת, אך ההנהלה מתמקדת בהרחבת האימוץ לאורך זמן.

מעודד לראות שיותר מ־80% מהלקוחות משתמשים כיום בשניים או יותר ממוצרי Figma, ושני שלישים משתמשים בשלושה או יותר. אימוץ רב‑מוצרי הוא מדד חשוב להצלחת החברה, וצפוי לחזק קשרי לקוחות לטווח ארוך.

ה‑AI עשוי לחזק — לא לאיים על — הצמיחה ארוכת הטווח של פיגמה

חלק מהמשקיעים חוששים שבינה מלאכותית תערער את מעמדה של Figma, כי היא מפשטת תהליכי עבודה בעיצוב ומפחיתה את הצורך בכלים ייעודיים. בעיניי, ה‑AI דווקא יכול להיות רוח גבית. Figma משבצת יכולות AI בכל החבילה שלה, כולל ב‑Figma Make, FigJam AI ובשרת MCP של Dev Mode.

היכולות הללו לא רק משפרות את חוויית המשתמש. הן גם מציבות את Figma כשחקנית מרכזית בתכנון ופיתוח אפליקציות ילידות‑AI. החברה גם התחילה לפתוח רכיבי AI בקוד פתוח כדי להאיץ אימוץ. המונטיזציה של מוצרי ה‑AI צפויה להתחיל בשנת הכספים 2026, ויכולה להוסיף מקור הכנסה חדש.

אם המהלך יצליח, ה‑AI יכול להפוך את Figma לחיונית עוד יותר לפיתוח ולשיתוף פעולה במוצרים דיגיטליים, ולחזק את הרלוונטיות שלה לטווח ארוך.

מניית Figma נראית יקרה מדי למרות מדדי הצמיחה החזקים

למרות נפילת המחיר מאז ההנפקה, Figma עדיין נסחרת במכפילים גבוהים. מכפיל הרווח GAAP (TTM) עומד על 106.4 לעומת חציון סקטורי של 29.0. גם מכפיל המכירות שלה, 12.4, גבוה בהרבה מחציון הענף שעומד על 3.4.

במהלך הרבעון Figma ייצרה 62.5 מיליון דולר בתזרים מזומנים מפעילות, שמשקף מרווח של 25%. עם זאת, מאחר שההנהלה מחויבת להשקעות אגרסיביות ב‑AI, סביר שהמרווחים ייפגעו בטווח הקרוב.

בסיס הערכות השווי שלי — כולל מודל DCF (תזרים מזומנים מהוון) לחמש שנים עם יציאה על בסיס צמיחה, מכפילי שווי חברה/הכנסות ומכפילי מחיר/מכירות — מצביע על שווי הוגן של 35 דולר למניה. זה משקף פוטנציאל ירידה של כ‑35% מהמחיר הנוכחי. פוטנציאל הצמיחה ברור, אך ביחס ליסודות העסקיים המניה עדיין נראית מתומחרת‑יתר.

תמונה טכנית מעורבת תומכת בגישה נייטרלית

מבחינה טכנית, התמונה מעורבת. מדד ה‑MACD עומד כעת על -10.39, מה שמרמז על פוטנציאל למומנטום חיובי. במקביל, המניה נסחרת סביב 51 דולר — הרבה מתחת לממוצע הנע האקספוננציאלי ל‑20 יום שעומד על 66.31 — נתון שנוטה לדוביות.

האם Figma היא קנייה?

לפי TipRanks, לפיגמה דירוג ממוצע החזק מטעם תשעה אנליסטים: שתי המלצות קנייה, שבע המלצות החזק, וללא מכירה. מחיר היעד הממוצע של FIG עומד על 67.57 דולר, עם תחזית גבוהה של 85 דולר ותחזית נמוכה של 49 דולר. זה משקף פוטנציאל עלייה של כ‑24% ב־12 החודשים הקרובים.

החוזקות קיימות — אבל התמחור מרסן

Figma ביססה מעמד חזק בעיצוב הדיגיטלי, הודות לגידול מהיר במשתמשים, אימוץ משמעותי אצל לקוחות ארגוניים וחבילת מוצרים שהולכת ומתרחבת. מפת הדרכים בתחום ה‑AI עשויה לפתוח מנועי צמיחה חדשים, כשהמונטיזציה צפויה להתחיל בשנת הכספים 2026.

עם זאת, וזו נקודת תורפה, גם אחרי שאיבדה יותר ממחצית מערכה מאז ההנפקה, המניה עדיין נסחרת בפרמיה גבוהה. על רקע האטה בצמיחה והיקף השקעות כבד הצפוי קדימה, המניה עשויה להמשיך לדשדש בטווח הקצר. אף שאני רואה פוטנציאל ארוך טווח מהותי באסטרטגיה של Figma, סיכון התמחור ממתן את התחזית. לעת עתה אני נשאר בדעת החזק על המניה.