סופה של הצמיחה האורגנית: חברות ה‑SaaS הוותיקות מפגרות אחרי המורדות הילידות‑AI

- חברות SaaS ותיקות כמו ServiceNow, Salesforce, Workday ו‑Snowflake כבר לא מצליחות לצמוח מספיק באופן אורגני מול סטארט‑אפים ילידי‑AI שצומחים במהירות, ולכן נאלצות לבצע רכישות ענק בפרמיות גבוהות כדי "לייבא" הכנסות וטכנולוגיה.

- המעבר המואץ למיזוגים ורכישות יוצר העברת עושר צפויה מבעלי מניות בשוק הציבורי, שמשלמים את פרמיות הרכישה, לקרנות פרטיות ולשותפים המוגבלים שלהן, ומסמן את סיומו של עידן הצמיחה האורגנית ותחילתו של "עידן הנזילות".

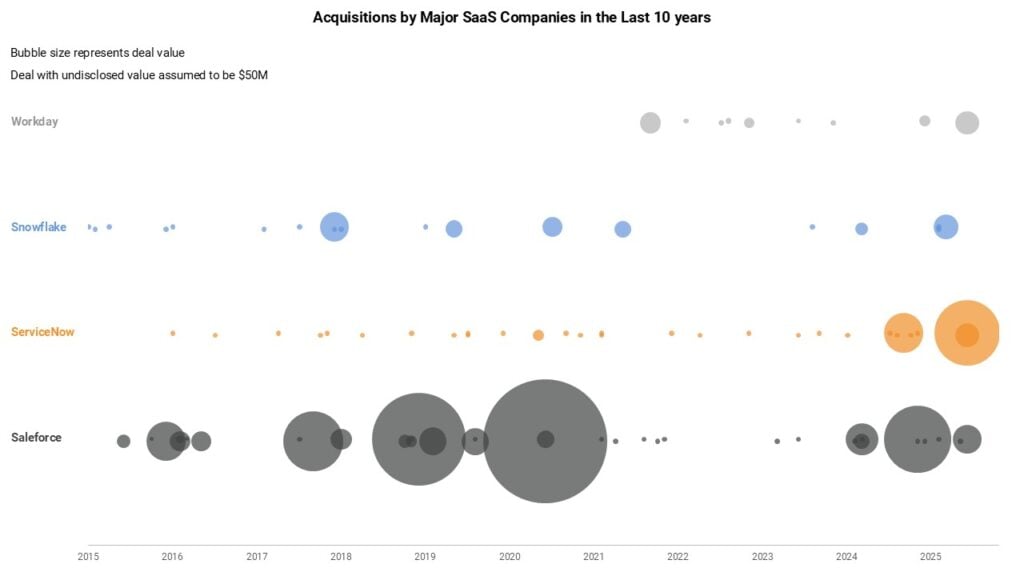

הצמיחה האורגנית כבר לא מספיקה כדי להגדיל הכנסות בחברות SaaS. במקום זה, הן נאלצות "לייבא" הכנסות בפרמיה, כפי שרואים בגל של רכישות אחרונות.

לדוגמה, ServiceNow (NOW) הודיעה על רכישת Armis תמורת 7.75 מיליארד דולר במזומן. העסקה משקפת מכפיל ARR של פי 23 – כמעט כפול מהמכפיל שבו נסחרת ServiceNow עצמה. זה חלק מהסיבה שמחיר המניה צנח ב‑11.6% ביום שבו דלפה העסקה. אבל הסיפור רחב יותר.

זו רכישה שהיא בערך פי 3 גדולה יותר משיאנית העבר של החברה, Moveworks (שנרכשה תמורת 2.85 מיליארד דולר), בעסקה שהוכרזה רק לפני תשעה חודשים. הרכישות האלה מסמנות שינוי משטר.

מוקדם יותר השבוע נפגשתי עם שותף בכיר בקרן Growth Equity אמריקאית מובילה (עם נכסים בניהול של יותר מ‑10 מיליארד דולר), והשווינו רשמים על המחזור הנוכחי. הגענו למסקנה ש"השלב האימפריאלי" של ה‑SaaS הוותיק נגמר.

שחקניות ותיקות כמו ServiceNow, Salesforce (CRM) ו‑Workday (WDAY), שהיו כוכבות השוק הציבורי במשך יותר מעשור, לצד שחקניות חדשות יותר כמו Snowflake (SNOW), כבר לא יכולות להסתמך על צמיחה אורגנית שמוגברת ברכישות קטנות (tuck-in). לחבר טכנולוגיות או מוצרים מבטיחים לפלטפורמות שלהן כדי לדמות צמיחה – זה כבר לא מספיק.

המורדות הילידות‑AI צומחות בקצב שאי אפשר להתמודד איתו בצורה אורגנית. הזמן שלוקח להגיע ל‑$100 מיליון ARR התקצר בצורה דרמטית. קחו למשל את Cursor, שלפי ההערכות חצתה את הרף הזה במהירות גבוהה פי 7 מ‑GitHub. לשם השוואה, ServiceNow נותנת תחזית (guides) לצמיחה של 20.5% בהכנסות החוזרות ב‑2025, לעומת 23% ב‑2024 ו‑26% ב‑2023.

אלופת SaaS נוספת, Snowflake, שנסחרה לאחר ההנפקה (IPO) במכפיל ARR של פי 100, עושה את המיטב כדי להתמודד עם הילידות‑AI. היא מינתה את סרידהר ראמסוואמי, מייסד סטארט‑אפ AI שרכשה חודשים ספורים קודם לכן, למנכ"ל, וחתמה על שותפות אסטרטגית עם Anthropic. הצעדים האלה הובילו להתאוששות של יותר מ‑100% במחיר המניה מהשפל ברבעון השלישי של 2024. אבל גם היא מרגישה את הלחץ. דיווחים ב‑The Information מצביעים על כך ש‑Snowflake מנהלת מו"מ לרכישת Observe במיליארד דולר. זו תהיה הרכישה הגדולה ביותר בתולדות החברה.

אפילו Workday, הבונה האורגנית הקפדנית ביותר בקבוצה, חרגה לאחרונה מהפילוסופיה הפנימית שלה,

Power of One, כדי לרכוש את Flowise ו‑Pipedream. הרכישות האלה היו הודאה בכך שמפת הדרכים הפנימית שלה בתחום Agentic AI מתקדמת לאט מדי.

ההוכחה הבולטת ביותר לתזה שלי מגיעה מ‑Salesforce, שמנייתה ירדה ב‑20.7% מתחילת השנה. בשנים 2018–2021 Salesforce הוציאה יותר מ‑50 מיליארד דולר על רכישות ענק (MuleSoft, Tableau, Slack). בסופו של דבר זה הוביל למצור מצד כמה מהמשקיעים האקטיביסטים הקשוחים בשוק, בגלל השחיקה בשולי הרווח. הלחץ היה מספיק גבוה כדי שמארק בניוף, המייסד והמנכ"ל, יודיע בפומבי על פירוק ועדת המיזוגים והרכישות, כדי להתמקד בשיקום שולי הרווח. חודש שעבר Salesforce סגרה את רכישת Informatica ב‑8 מיליארד דולר. רכישה שבניוף תיאר כ"צעד מהפכני באספקת AI ברמת אנטרפרייז".

חברות ה‑SaaS הוותיקות ניצבות בפני בחירה בינארית: לייבא הכנסות בפרמיה, או להיעלם לאט ברקע. בזמן שמשקיעים בשווקים הציבוריים נעשים עצבניים, אלה שמשקיעים ב‑חברות פרטיות נערכים לקצור רווחים גדולים.

בשנים האחרונות, בזמן ש‑S&P500 נראה בלתי ניתן לעצירה, רבים ממשקיעי Private Equity – בין אם קרנות הון סיכון (VC), קרנות Growth Equity או אפילו קרנות Buyout גדולות – התקשו להכות את מדד הייחוס או לחלק הון משמעותי לשותפים המוגבלים שלהם (LPs). בפשטות, פעילות המיזוגים והרכישות (M&A) הייתה פושרת, וחלון ה‑הנפקות (IPO) היה ברוב הזמן סגור. ועכשיו, כפי שהראו לנו ענקיות ה‑SaaS, הרוח השתנתה.

סביר מאוד שנראה העברה מסיבית של עושר מבעלי המניות בשוק הציבורי (שמשלמים על פרמיות הרכישה) לקרנות פרטיות ול‑LPs שלהן.

עידן הצמיחה האורגנית מת. עידן הנזילות התחיל.