AVGO לעומת QCOM: איזו מניית שבבי AI עדיפה לקנייה?

- האנליסטים רואים בברודקום (AVGO) את המניה החזקה יותר בתחום שבבי ה-AI, בזכות שילוב עמוק בתשתיות AI, חוזים רב-שנתיים לשבבים מותאמים אישית עם ענקיות כמו גוגל ומטא, וביצועים כספיים ותמחור שמצדיקים מכפיל פרמיה.

- קוואלקום (QCOM) נתפסת כהחזק: יש לה פוטנציאל צמיחה ב-AI ובדאטה סנטרים, אך הדעות חלוקות בשל אובדן נתח שוק במודמים לאפל, חולשה בשוק האנדרואיד, תחרות גוברת ותמחור שנחשב יקר, ולכן מחיר היעד משקף סיכון לירידה לעומת פוטנציאל עלייה ב-AVGO.

שתי ענקיות שבבים רודפות אחרי אותה הזדמנות ב-AI, אבל רק לאחת מהן יש מסלול ברור יותר להפוך את הביקוש הזה לצמיחה יציבה לאורך זמן. לקוואלקום (QCOM) יש סיפור מבטיח בתחום הדאטה סנטר וה-AI, במיוחד כשהיא מנסה להקטין תלות בסמארטפונים, אבל החברה עדיין צריכה להוכיח שהשינוי הזה יכול לקזז את אובדן נתח השוק שלה במודמים לאפל, הביקוש החלש לאנדרואיד והתחרות הגוברת. לעומת זאת, ברודקום (AVGO) כבר נראית משולבת עמוק בתוך תהליך הקמת תשתיות ה-AI, דרך סיליקון מותאם אישית, פתרונות תקשורת ודרישה חזקה מחברות ענן ענקיות (hyperscalers). לכן, מתוך השתיים, אנליסטים רואים בברודקום את המניה הטובה יותר לקנייה.

מדוע מניית ברודקום (AVGO) נחשבת קנייה טובה

הטיעון האנליטי לטובת ברודקום הרבה יותר ברור מאשר זה של קוואלקום. רוב האנליסטים רואים בברודקום אחת מחברות הסמיקונדקטור הממוקמות הכי טוב לפריצת הדרך בתשתיות ה-AI, במיוחד בזכות החוזקה שלה בשבבי AI מותאמים אישית, תקשורת (networking) ותוכנה ארגונית (enterprise software). ההבדל המרכזי הוא שברודקום לא רק מספרת למשקיעים שהיא רוצה להיות שחקן גדול יותר ב-AI. האנליסטים כבר רואים ביקוש אמיתי מחברות הענן הגדולות, וזה כבר בא לידי ביטוי במספרים.

הנה ההערות המרכזיות על ברודקום מצד אנליסטים מובילים:

- סיטיגרופ (C) הגדירה את ברודקום כ״בחירת השבבים מספר 1 לשנת 2026״, כאשר האנליסט עטיף מאליק העלה את מחיר היעד מ-475 דולר ל-500 דולר. בסיטי ציינו שברודקום נהנית מוודאות טובה יותר לגבי רווחים והכנסות עד שנת הכספים 2028, הנתמכת על ידי בסיס התוכנה הארגונית שלה והביקוש החזק מחברות ענן ענקיות לשבבי AI מותאמים אישית.

- איירון רייקרס מוולס פרגו (WFC) העלה את מחיר היעד שלו לברודקום מ-430 דולר ל-545 דולר. האנליסט אמר שההכנסות של ברודקום משבבים הקשורים ל-AI נמצאות במסלול של 30% עד 40% מעל תחזיות וול סטריט הקודמות, מה שמחזק את ההנחה שההערכות עדיין יכולות לעלות.

- האנליסט טריסטן גֶרה מ-Baird הציב מחיר יעד הגבוה ביותר ברחוב – 630 דולר. הגישה החיובית שלו קשורה לחוזים רב-שנתיים של ברודקום לשבבי AI מותאמים אישית עם לקוחות גדולים כמו גוגל (גוגל) ומטא (מטא), כולל שותפות חדשה בטכנולוגיית 2 ננומטר עם מטא.

בסך הכול, האנליסטים רואים מסלול ברור יותר לצמיחת הכנסות רחבת היקף. המניה לא זולה, אבל נראה שהאנליסטים מוכנים להעניק לברודקום מכפיל פרמיה, מפני שהחברה משולבת עמוק בשרשרת האספקה של תשתיות ה-AI. זה מה שהופך את ברודקום למניה העדיפה בהשוואה הזו, כפי שניתן לראות במגמות המלצות האנליסטים המופיעות מטה, שבהן מספר המלצות ה״קנייה החזקה״ (קנייה חזקה) עלה.

מדוע מניית קוואלקום (QCOM) מוגדרת כרגע כהחזק

לעומת זאת, כשמדובר בקוואלקום, הדעות של האנליסטים יותר חלוקות. מצד אחד, הגישה החיובית טוענת שהחברה מתקדמת מעבר לסמארטפונים ויכולה להפוך לשחקן משמעותי יותר ב-AI, בסיליקון מותאם אישית ובדאטה סנטרים. מצד שני, הגישה השלילית גורסת שהמניה כבר מגלמת יותר מדי אופטימיות. לכן, קוואלקום מקבלת דירוג קונצנזוס של החזק במקום תמיכה רחבה מצד האנליסטים כמו זו שברודקום נהנית ממנה.

הנה ההערות המרכזיות של האנליסטים החיוביים לגבי קוואלקום:

- Daiwa Securities שדרגה את קוואלקום ל-תשואת יתר (קנייה) וקבעה מחיר יעד של 225 דולר. הגישה החיובית של בית ההשקעות מבוססת על הפנייה של קוואלקום לעבר AI בדאטה סנטרים ועל האפשרות שהחברה תיכנס לשוק יעד גדול בהרבה.

- איוואן פיינסת׳ מ-Tigress Financial Ivan Feinseth חזר על המלצת קנייה (קניה) עם מחיר יעד של 280 דולר – אחד ממחירי היעד הגבוהים ביותר בוול סטריט. בבית ההשקעות ציינו את ההזדמנות של קוואלקום בתשתיות AI מתקדמות.

- Argus ו-TD Cowen (TD) גם נשארו חיוביים. ג׳ים קלרהר מ-Argus Jim Kelleher הציב מחיר יעד של 220 דולר, בעוד שג׳ושואה בוכאלטר מ-TD Cowen Joshua Buchalter העלה את מחיר היעד מ-150 דולר ל-200 דולר. שני האנליסטים הדגישו את הבסיס הפיננסי הפיסקלי המוצק של קוואלקום.

עם זאת, הצד השלילי בוויכוח סביב קוואלקום קשה להתעלמות:

- אנליסטי Mizuhו (MFG), בראשות ויג׳יי ראקש, הזהירו שקוואלקום מאבדת את נתח השוק הפרימיום שלה בעסקי המודמים לאפל (אפל). הם גם הצביעו על חולשה בשוק האנדרואיד הרחב יותר והזהירו שהניסיון של קוואלקום לדחוף מעבדים ל-Windows יתקל בתחרות עזה מצד אנבידיה (אנבידיה).

- וולס פרגו ו-UBS (UBS) הורידו את דירוג קוואלקום ל-Moderate מכירה (מכירה) / מכירה (מכירה). החשש שלהם הוא שמכפיל הרווח החזוי (forward P/E) מעל 20 נראה גבוה מדי עבור חברה שעומדת בפני ירידה ברווחים בטווח הקצר.

- DZ Bank הוריד את דירוג קוואלקום ל-החזק (החזק) עם מחיר יעד של 195 דולר. האנליסט אינגו ורמן הצביע על תחרות קשה יותר בתחום תשתיות ה-AI ואמר שקוואלקום עדיין צריכה להוכיח שהיא יכולה להגדיל את הפעילות הזו בצורה רווחית.

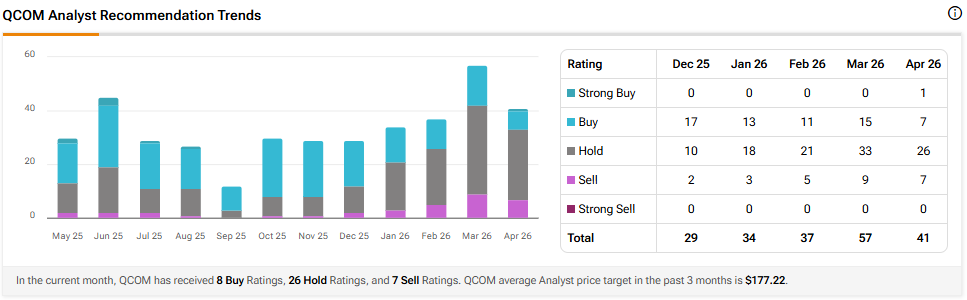

זהו בעצם שורש הבעיה עם קוואלקום. הפוטנציאל לעלייה קיים, אבל הוא עדיין יותר ספקולטיבי בהשוואה לתחזית של ברודקום. לכן, למרות שקוואלקום יכולה בסופו של דבר להפוך לשחקנית גדולה יותר בתחום תשתיות ה-AI, האנליסטים חלוקים בבירור בשאלה כמה קרדיט מגיע למניה כבר היום. הדבר משתקף במגמות המלצות האנליסטים המופיעות מטה, שבהן מספר המלצות ההחזק וההמלצות למכירה עלה, בזמן שמספר המלצות הקנייה ירד.

מחירי היעד הקונצנזואליים ל-AVGO ו-QCOM

בסך הכול, מתוך שתי מניות השבבים שהוזכרו למעלה, האנליסטים סבורים שמניית AVGO מציעה יותר פוטנציאל עלייה מאשר QCOM. למעשה, מחיר היעד של AVGO, שעומד על 473.74 דולר למניה, משקף פוטנציאל עלייה של 11.4%, לעומת סיכון לירידה של 12% במניית QCOM.