דוח הרבעון הראשון של אנבידיה במוקד – האנליסט הבכיר מ‑UBS מעלה את מחיר היעד למניית אנבידיה

- אנליסטים מובילים, בהם טימותי ארקורי מ‑UBS וסריני פאג'ורי מ‑RBC, מצפים שאנבידיה תציג ברבעון הראשון של שנת הכספים 2027 תוצאות חזקות שיעלו על התחזיות, מונעות מביקוש חזק למחשוב AI, תוך שמירה על מרווח גולמי גבוה והיערכות למעבר לדור שבבים חדש (Rubin) לצד המשך ביקוש חזק ל‑Blackwell.

- אנבידיה נהנית מדירוג קונצנזוס של קנייה חזקה, כשמחירי היעד המעודכנים של האנליסטים מצביעים על אפסייד דו־ספרתי במניה, והעלאת מחיר היעד והאפשרות להגדלת דיבידנד ורכישה חוזרת של מניות מחזקות את האטרקטיביות שלה בעיני המשקיעים.

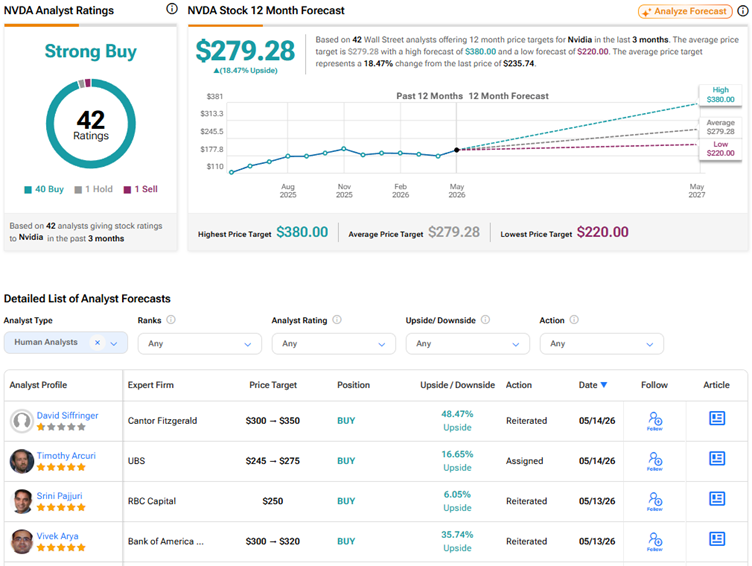

משקיעים ואנליסטים מצפים בכיליון עיניים לתוצאות הרבעון הפיסקלי הראשון של ענקית השבבים אנבידיה (אנבידיה) ב‑20 במאי, כדי לראות אם ה‑GPUים (מעבדי גרפיקה) ל‑AI של החברה ממשיכים ליהנות מביקוש חזק, למרות התחרות הגוברת. לקראת דוחות הרבעון הראשון לשנת הכספים 2027 (Q1 FY27), מספר אנליסטים העלו את מחירי היעד למניית אנבידיה, כשהם מציינים ביטחון בפוטנציאל הצמיחה של החברה ובביצוע החזק שלה. האנליסט הבכיר מ‑UBS, טימותי ארקורי, העלה את מחיר היעד למניית אנבידיה ל‑275 דולר מ‑245 דולר ואישר מחדש המלצת קנייה.

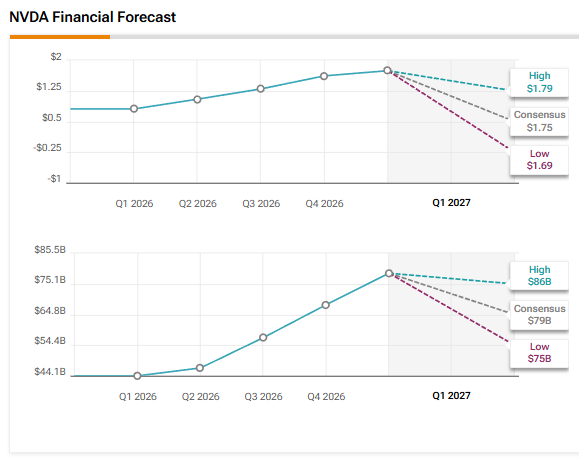

בינתיים, וול סטריט מצפה שאנבידיה תדווח על רווח למניה (EPS) של 1.75 דולר, שמשקף צמיחה שנתית של 116%. ההכנסות מוערכות לעלות ב‑79% ל‑78.82 מיליארד דולר.

אנליסט UBS מצפה לתוצאות רבעוניות שיגברו על השוק

ארקורי מצפה שאנבידיה תדווח על הכנסות של כ‑81 מיליארד דולר ברבעון הראשון לשנת הכספים 2027. זה מרמז על "ביט" (תוצאה מעל התחזית) של כ‑3 מיליארד דולר לעומת אמצע טווח התחזית של החברה, שעומד על 78 מיליארד דולר. האנליסט המדורג חמישה כוכבים מצפה שהתחזית להכנסות הרבעון השני לשנת הכספים 2027 תהיה לפחות בהתאם לציפיות המשקיעים, בטווח של כ‑90 עד 91 מיליארד דולר.

הוא סבור שהחברה נמצאת במסלול להתחיל בייצור לוחות מחשוב/שבבי Rubin ברבעון הנוכחי. יחד עם זאת, הוא מציין שכמה התאמות במערכות הקירור ברמת הרקים יכולות לדחות את הייצור בהיקף גדול של רקים לתקופת ספטמבר‑אוקטובר. ארקורי לא חושב שזה יהווה בעיה, משום שהביקוש ל‑Blackwell נשאר חזק. כתוצאה מכך, יצרני ה‑ODM (יצרנים לפי תכנון לקוח – Original Design Manufacturers) יכולים להמשיך בייצור Blackwell עד סוף השנה, ולסייע לקזז עיכוב של חודש‑חודשיים בייצור רקים מבוססי Rubin.

מעניין לציין שארקורי מאמין שנקודה מרכזית למעקב ברבעון זה היא האם אנבידיה תחזק את תגמול בעלי המניות דרך רכישות חוזרות (Buybacks) ודיבידנד גבוה יותר. הוא רואה אפשרות שאנבידיה תודיע על תוכנית חדשה לרכישה חוזרת של מניות, שיכולה להגיע ל‑150 מיליארד דולר ב‑12 החודשים הקרובים. ארקורי הוסיף שמשקיעים רבים מחפשים דיבידנד גדול בהרבה, ואם זה אכן יקרה, זה יכול להרחיב את בסיס בעלי המניות.

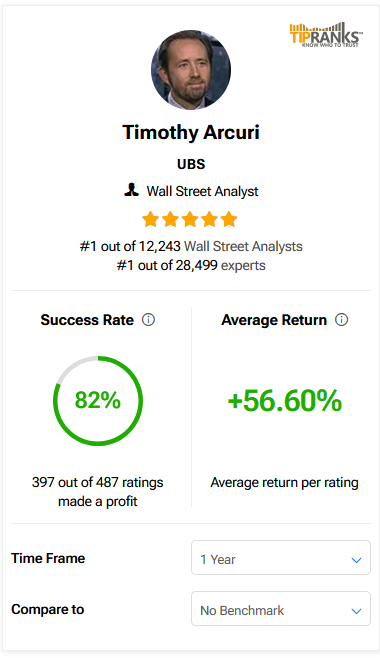

מעניין לציין שארקורי מדורג במקום הראשון מתוך יותר מ‑12,200 אנליסטים שמעקב אחריהם מתבצע ב‑TipRanks. שיעור ההצלחה שלו עומד על 82%, עם תשואה ממוצעת של 56.6% להמלצה.

RBC אופטימית לגבי אנבידיה לפני הדוחות

במקביל, האנליסט RBC Capital סריני פאג'ורי אישר מחדש המלצת קנייה על מניית אנבידיה עם מחיר יעד של 250 דולר. פאג'ורי מצפה שתוצאות Q1 FY27 והתחזית לרבעון השני יהיו דומות לשלושת הרבעונים האחרונים, שבהם החברה הציגה "ביט ורייז" (הפתעה חיובית בתוצאות והעלאת תחזיות) של 3% עד 5%. הוא ציין שביקוש למחשוב AI גבוה מההיצע, והמגמה צפויה להימשך עמוק לתוך 2027.

למרות שמחסור ברכיבים וזמינות חשמל/תשתיות עלולים להעיב בטווח הקצר, פאג'ורי מאמין שאנבידיה נמצאת במצב טוב יחסית מבחינת היצע. הוא מדגיש שהחוזקה במאזן שלה מעניקה לה יתרון מבני. האנליסט מצפה שההנהלה תשמור על תחזית לשיעור רווח גולמי (Gross Margin) באמצע שנות ה‑70%, למרות עלייה במחירי הזיכרונות.

"לכן, אנחנו מצפים שה‑Capex (הוצאות הון) של ספקיות הענן הגדולות (Hyperscalers) יישאר ברמה בריאה עד 2027, ואיננו מודאגים במיוחד מהתחרות", אמר פאג'ורי.

כשמניית אנבידיה נסחרת לפי כ‑מכפיל של 21 על תחזית רווח למניה לשנת 2027, פאג'ורי הדגיש שהשווי הנוכחי נמצא בדיסקאונט של כ‑30% וכ‑15% לעומת חברות השבבים (semiconductor) המקבילות ו‑Magnificent 7, בהתאמה.

האם מניית אנבידיה היא קנייה, מכירה או החזק?

במבט כולל, אנבידיה נהנית מדירוג קונצנזוס של קנייה חזקה (קנייה חזקה), המבוסס על 40 המלצות קנייה, המלצת החזק אחת והמלצת מכירה אחת. מחיר היעד הממוצע למניית אנבידיה, 279.28 דולר, משקף אפסייד של 18.5%.