מניית לולולמון (LULU) נראית זולה אחרי הנפילה – אל תתנו לזה להטעות אתכם

- לולולמון אתלטיקה מתמודדת עם ירידה במכירות חנויות זהות באמריקה, שחיקה בשולי הרווח, עלייה חדה במלאי ואובדן חלקי של נתח שוק ורלוונטיות תרבותית, ולכן המניה מתומחרת בדיסקאונט משמעותי והכותב רואה בה מניית מכירה למרות שנראית זולה.

- חוסר הוודאות סביב ההנהלה, כולל הדחת המנכ"ל הקודם, מינוי מנכ"לית חדשה שלא זוכה לגיבוי מלא מהמייסד וציפיות לצמיחת הכנסות חד-ספרתית נמוכה בשנים הקרובות, מחזק את התפיסה שהחברה עדיין רחוקה מסיפור היפוך מגמה משכנע ולכן לא בהכרח מתאימה ל"קניית הירידה".

מניית לולולמון (LULU) נראית כמו תאונת רכבת, נסחרת קרוב לשפל של 52 השבועות אחרי ירידה של כ-62% ב-12 החודשים האחרונים. במבט ראשון, נפילה כזו יכולה להיראות כמו הזדמנות מפתה ל״קניית הירידה״. עם זאת, אני לא רואה את זה כך. כל עוד נמשכים נתוני מכירות חנות זהות שליליים באזור אמריקה, ירידה ברווחיות, רמת מלאי גבוהה וחוסר ודאות בהנהלה, אני מאמין שהמניה צפויה להמשיך להציג ביצועי חסר. לכן, בעיניי LULU היא מניית מכירה היום.

הבעיה היא שהירידה של לולולמון לא נראית כמו תגובת-יתר פשוטה. לדעתי, השוק הפסיק להתייחס לחברה כחברת בגדי ספורט-פרימיום לצמיחה ארוכת טווח, עם שולי רווח גבוהים וצמיחה צפויה. במקום זה, המשקיעים מתמחרים אותה יותר כמו קמעונאית מחזורית שמתמודדת עם בעיות בביקוש, בביצוע ובשולי הרווח.

מכירות חלשות, שולי רווח יורדים, מלאי עולה

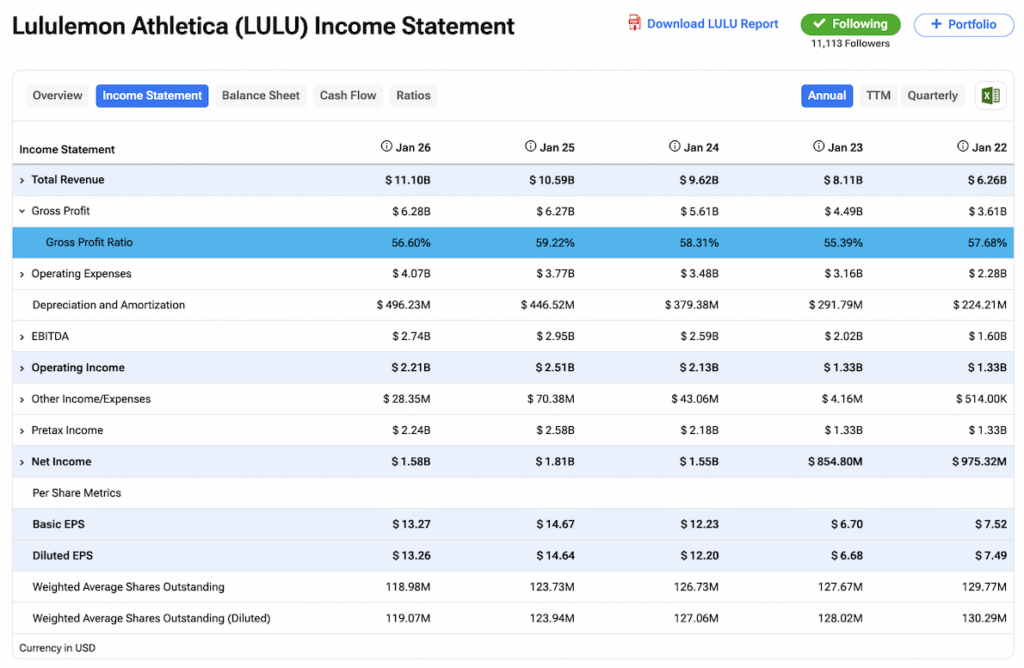

הקמעונאית הקנדית ממשיכה לצמוח בינלאומית, אבל הבעיה היא שהשוק מתמקד בעיקר באזור אמריקה, כי זה עדיין האזור הבשל והחשוב ביותר למותג. ברבעון השלישי של 2025 דיווחה לולולמון על ירידה של 5% במכירות חנויות זהות באמריקה, בעוד שמכירות חנויות זהות בינלאומיות עלו ב-18%. ברבעון הרביעי של 2025, מכירות חנויות זהות באמריקה ירדו בעוד 1%, גם כשמכירות חנויות זהות בינלאומיות עלו ב-20%. בשנה הפיסקלית 2025 כולה, מכירות חנויות זהות באמריקה ירדו ב-3%, בעוד שמכירות חנויות זהות בינלאומיות עלו ב-15%.

מה שמחמיר את המצב הוא שמכירות חנויות זהות חלשות בשוק הליבה הגיעו יחד עם ירידה חדה בשיעור הרווח הגולמי, מה שמדגיש את השחיקה בכוח התמחור החזק של המותג שהיה לפני שנתיים-שלוש בלבד. לולולמון דיווחה על שיעור רווח גולמי של 56.6% בשנת 2026, ירידה של 260 נקודות בסיס לעומת 59.2% בשנת 2025. במקביל, שיעור הרווח התפעולי ירד ב-380 נקודות בסיס ל-19.9%.

מגמות המלאי מחזקות את התמונה הזו. לולולמון סיימה את 2025 עם מלאי של 1.7 מיליארד דולר (inventory), עלייה של 18% לעומת השנה הקודמת, בזמן שההכנסות צמחו רק ב-5%. כשמלאי צומח הרבה יותר מהר מהמכירות, משקיעים מתחילים לשאול אם המותג עדיין מסוגל למכור מוצרים במחיר מלא כמו בעבר. במקרה הזה, נראה שהתשובה היא בבירור לא.

מתי סיפור הצמיחה איבד את הברק

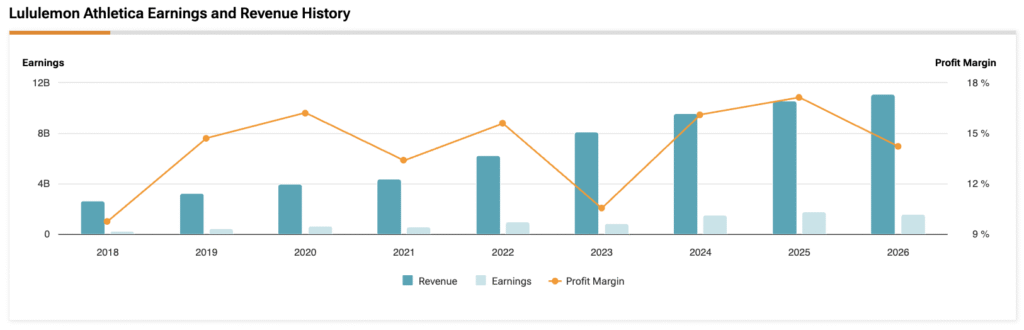

חלק משמעותי מהסיפור של לולולמון הוא עד כמה המניה תומחרה ביוקר בתקופה שלאחר הקורונה ועד 2024, כשהגיעה לשווי של עד פי 65 על הרווחים בינואר 2024. התקופה הזו הונעה על ידי טרנד האת׳ליז׳ר – בגדי ספורט שהופכים לחלק מהלבוש היומיומי – וגם על ידי סביבה תעסוקתית הרבה יותר קז׳ואל. לולולמון עבדו אז מצוין בכל החזיתות.

לולולמון תפסה לעצמה מקום ייחודי באמצעות מוצרים פרימיום יותר מנייקי (NKE) ואדידס (ADDYY), אבל פונקציונליים יותר ממותגי יוקרה מסורתיים. המודל הישיר-לצרכן שלה, התלות המינימלית בסיטונאות וכוח התמחור החזק – כל אלה תמכו בשולי רווח חריגים בגובהם.

בשנת 2025, החברה הגיעה לשיא הרווחיות שלה. מאז, הנורמליזציה של השוליים האלה גרמה למשקיעים לשאול אם המניה עדיין ראויה למכפיל פרימיום. עד כדי כך ש-LULU נסחרת היום במכפיל רווח עתידי של רק 9.8, דיסקאונט של 35% לעומת ממוצע הענף שנע סביב 15, ויותר מ-70% מתחת לממוצע המכפיל שלה בחמש השנים האחרונות.

חלק גדול מהירידה במכירות חנויות זהות ובשולי הרווח באמריקה נראה קשור לאובדן נתח שוק, שנובע מביצוע חלש בשיווק ובתמהיל המוצרים. במקביל, מותגי את׳ליז׳ר פרימיום כמו Vuori ו-Alo Yoga הצליחו להגדיל נתח שוק וגם רלוונטיות תרבותית בארה״ב, במיוחד בקרב צרכנים בעלי הכנסה גבוהה יותר וקהל צעיר. לולולמון עדיין לא איבדה את עמדת ההובלה שלה, אבל השוק כבר לא רואה בה את המותג היחיד ששואפים אליו בקטגוריה.

מנכ"לית חדשה, אבל לא התחלה חדשה

ההתפתחויות האחרונות בלולולמון אתלטיקה מתמקדות בשינויים בצמרת הניהול. המנכ״ל הקודם קלווין מקדונלד הוביל את החברה מאז 2018 והיה אחראי במידה רבה על מחזור הצמיחה החזק שלה בין 2019 ל-2024. אבל בסוף 2025, הוא בעצם נדחק החוצה, לאחר שהדירקטוריון הגיע למסקנה שלולולמון זקוקה לכיוון אסטרטגי חדש.

במהלך תקופת המעבר החברה נוהלה על ידי מנהלים פנימיים, עד אפריל, אז היידי או'ניל, לשעבר בכירה בנייקי, נבחרה לתפקיד. הרעיון היה להביא מישהי עם ניסיון עמוק במוצר ובבניית מותג, כדי לעזור להחזיר למותג את גורם ה״קוליות״.

הכאוס התגבר כאשר צ׳יפ וילסון – מייסד לולולמון ואחד המבקרים החריפים ביותר של החברה – לא נתן גיבוי מלא למינויה של או'ניל.

סיפור היפוך מגמה שעדיין חסר בו ביטחון

צ׳יפ וילסון אמר שהוא ״מקווה״ שהיידי או'ניל היא האדם הנכון לתפקיד. אבל הוא גם הדגיש שמנהלת שכמעט 30 שנה עבדה בנייקי לא מייצגת בפני עצמה את ההנהגה הטרנספורמטיבית שהוא חושב שנדרשת. הוא טען גם שבלי דירקטוריון עם מומחיות עמוקה במותג ובמוצר, גם מנכ״ל או מנכ״לית טובים יתקשו להוביל היפוך מוצלח.

לאחר דבריו של וילסון, מניות לולולמון אתלטיקה ירדו לשפל חדש של 52 שבועות, כשהשוק כנראה פירש את מינויה של היידי או'ניל כבחירה יחסית שמרנית. אין הרבה הבטחות לשינויים מיידיים ורדיקליים. הסימנים הבולטים ביותר לביצוע בפועל כנראה לא יופיעו לפני 2027, משום שהיידי או'ניל תיכנס רשמית לתפקיד רק בספטמבר 2026.

במצב הנוכחי, וול סטריט מצפה שצמיחת ההכנסות של לולולמון תישאר ברמה חד-ספרתית נמוכה בשנים הפיסקליות הקרובות, כשהקונצנזוס עומד על כ-3.5% בטווח הקצר וכ-4.5% בשנה בממוצע על פני שלוש שנים. זה האטה דרמטית לעומת מה שהחברה סיפקה בשנים האחרונות. לכן לא מפתיע אותי שהמניה נמצאת במצב כל כך חלש כרגע. אני לא הייתי מסתכן בקניית הירידה עד שהמצב המנהלי יתייצב וההנהלה תציג מסלול ברור וחיובי יותר קדימה.

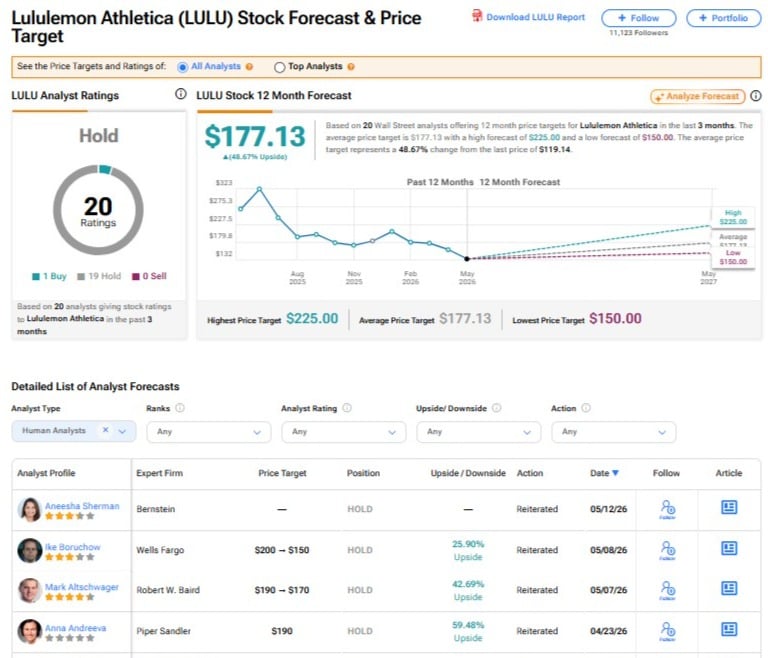

האם LULU היא קנייה, החזק או מכירה לפי אנליסטים בוול סטריט?

וול סטריט עדיין סקפטית למדי לגבי התחזית של לולולמון אתלטיקה, ומעניקה למניה דירוג קונצנזוס של החזק. מתוך 20 האנליסטים שסיקרו את LULU בשלושת החודשים האחרונים, 19 ממליצים החזק ורק אחד מדרג את המניה בקנייה. מחיר היעד הממוצע למניית LULU, שעומד על 177.13 דולר, משקף פוטנציאל עלייה של 48.67% מהרמה הנוכחית.

לא כל ירידה שווה קנייה

אני רואה ב-LULU מניית מכירה היום. התמחור הפך לזול מאוד, אבל אני לא חושב שזה בפני עצמו מספיק כדי להפוך את המניה לאטרקטיבית. הבעיה היא שההנחה הנוכחית משקפת הרעה אמיתית בעמודי התווך המרכזיים של תזה ההשקעה. מכירות חנויות זהות שליליות באמריקה, שולי רווח יורדים, רמות מלאי גבוהות, אובדן רלוונטיות תרבותית וחוסר ודאות בהנהגה – כולם מצביעים על אותה מגמה.

אלה בעיות מבניות שדורשות צעדים מעשיים כדי לפתור אותן. עד עכשיו, ההנהלה לא משדרת את רמת הביטחון והבהירות שנחוצה כדי לתמוך בסיפור היפוך מגמה משכנע יותר. כל עוד זה הנרטיב, אני לא רואה סיבה להתייחס לירידה במניה כהזדמנות פשוטה ל״קניית הירידה״.