מניית דל יורדת לאחר ש־UBS מורידה דירוג ל"החזק" לפני דוח רבעון ראשון, וטוענת: "הסיכון מול הסיכוי מאוזן"

- UBS הורידה את דירוג מניית דל טכנולוג'יז מ־Buy ל־Hold לפני דוח רבעון ראשון לשנת הכספים 2027, לאחר שמניית החברה זינקה ביותר מ־100% והסיכון מול הסיכוי נראה כעת מאוזן יותר, למרות ציפיות לצמיחה חזקה בהכנסות וברווחים ממגזר שרתי ה־AI.

- האנליסט של UBS מציין שמניית דל נסחרת במכפילים גבוהים המשקפים ציפיות לצמיחת רווח למניה עד 30%–35%, כאשר חלק מהמשקיעים כבר מתמחרים רווח למניה של 17 דולר ב־2027, בעוד קונצנזוס וול סטריט מעניק למניה דירוג קנייה מתונה אך צופה ירידה פוטנציאלית של כ־20% מהמחיר הנוכחי.

דל טכנולוג'יז (DELL) ירדה בכ-5% ביום שני, בעת כתיבת שורות אלה, לאחר ש־UBS הורידה את דירוגה לספקית מחשבים אישיים ושרתים ל־AI מ־Buy ל־Hold (החזק) לפני דוח רבעון ראשון לשנת הכספים 2027 שצפוי ב־28 במאי. מניית DELL זינקה ביותר מ־100% מתחילת השנה, מונעת על ידי ביקוש חזק לשרתי AI. אנליסט UBS דיוויד ווגט העלה את מחיר היעד שלו למניית DELL ל־243 דולר, לעומת 167 דולר קודם, אך הוריד את דירוג המניה, כשהוא מציין שהיא עקפה משמעותית את מדד S&P 500 (SPX) בשנה האחרונה ושה"סיכון/סיכוי קדימה מאוזן יותר לאחר ביצוע חזק ב־12 החודשים האחרונים".

מודלי שפה גדולים כמו Claude של Anthropic ו־ChatGPT של OpenAI מגבירים את הביקוש לכוח ועוצמת עיבוד ל־AI, ובכך דוחפים את הביקוש לעסקי שרתי ה־AI של דל. דל מצפה שהכנסות שרתי ה־AI שלה יעמדו על 13 מיליארד דולר ברבעון הראשון של שנת הכספים 2027.

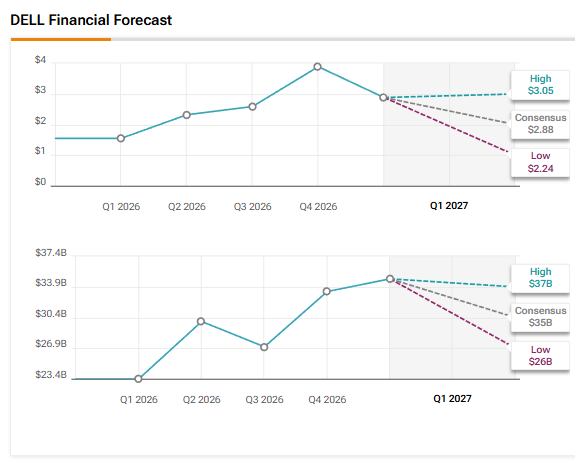

בינתיים, וול סטריט מצפה ש־דל תדווח על רווח למניה (EPS) ברבעון הראשון של שנת הכספים 2027 של 2.88 דולר, המשקף צמיחה שנתית של 86%. ההכנסות צפויות לעלות ב־49% ל־34.81 מיליארד דולר.

האנליסט של UBS עובר לעמדה ניטרלית לגבי מניית DELL

ווגט ציין שהטכנולוגיה המבדלת של דל ואסטרטגיית שרשרת האספקה שלה הניעו צמיחה חזקה בשרתי ה־AI האופטימליים שלה, וסייעו לחברה להתמודד עם הפרעות פוטנציאליות מעליית עלויות תשומות כמו זיכרון.

האנליסט, המדורג ארבעה כוכבים, מצפה ש־דל תגדיל את רווחי שנת הכספים 2027 שלה ביותר מ־25%, כשהמנוע העיקרי הוא עלייה של יותר מ־100% בעסקי שרתי ה־AI האופטימליים. עם זאת, הוא ציין שציפיות המשקיעים כבר מגולמות, ככל הנראה, בצמיחה ברווח למניה של לפחות כ־30% עד 35%, לעומת מודל הצמיחה ארוכת הטווח של החברה, שעומד על אמצע העשרות (mid-teens).

האנליסט ציין ש־מניית DELL נסחרת בערך במכפיל 20 ו־18 על הערכות הרווח למניה שלו לשנים הקלנדריות 2026 ו־2027, בהתאמה, לעומת כמעט פי 10 על תחזית הקונצנזוס ל־NTM (12 החודשים הבאים) בפברואר. על בסיס ציפיות המשקיעים, הוסיף ווגט, רבים צופים שרווח למניה של דל בשנת 2027 יכול להגיע ל־17 דולר למניה, שזה 25% מעל ההערכה שלו, ומרמז שצמיחה עתידית עשויה כבר להיות מגולמת במחיר המניה.

ווגט גם ציין שעסקי ה־AI של דל מונעים בעיקר על ידי לקוחות "ניאו־קלאוד" ולקוחות ארגוניים. ההוצאה של לקוחות אלה צפויה לצמוח לאט יותר מזו של ספקי הענן הגדולים (hyperscalers), משום שחברות כמו מטא Platforms (מטא), אלפבית (גוגל), אמזון (אמזון) ומיקרוסופט (מיקרוסופט) מחזיקות במאזנים חזקים יותר ומייצרות תזרים מזומנים גבוה יותר.

האם מניית DELL היא קנייה טובה כעת?

בסך הכול, לוול סטריט יש דירוג קונצנזוס של קנייה מתונה על מניית דל טכנולוג'יז, מבוסס על 11 המלצות קנייה, ארבע המלצות החזק והמלצת מכירה אחת. מחיר היעד הממוצע למניית DELL עומד על 199.21 דולר ומצביע על סיכון לירידה של 20.4% מהרמות הנוכחיות.