אדוונסד מיקרו דיווייסז פועלת על מנוע אחד – אבל השווי משקף מטוס שכבר באוויר

- חטיבת מרכזי הנתונים של אדוונסד מיקרו דיווייסז הופכת למנוע הצמיחה העיקרי והמרווח ביותר, אך הדבר יוצר ריכוזיות גבוהה בסקטור אחד ותלות חזקה במחזור השקעות ה-AI ובהסכמים גדולים כמו השותפות עם מטא.

- למרות ביצועים חזקים, שיפור במרווחים ודירוג קונצנזוס של קנייה חזקה בוול סטריט, המניה נסחרת במכפיל רווח גבוה מאוד (כ-150), מה שמעלה ספק אם השווי הנוכחי מוצדק ביחס לצמיחה המרוכזת וההכנסות השטוחות ללא תרומת מרכזי הנתונים.

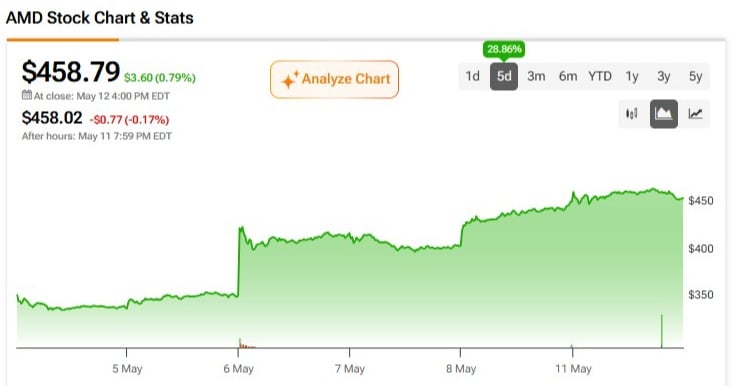

אדוונסד מיקרו דיווייסז, בע"מ (AMD) פרסמה את תוצאות הרבעון הראשון של 2026 ב־5 במאי, והן עלו בנחת על תחזיות ההכנסות והרווח לרבעון. מאז השוק תימחר את המניה גבוה בהרבה. אין הרבה מה להתווכח עם המספרים הבולטים, ונראה שסיפור הצמיחה של החברה בתחום הבינה המלאכותית (AI) כאן כדי להישאר. עם זאת, אני ניטרלי לגבי המניה, כי אני מאמין שאדוונסד מיקרו דיווייסז נשענת יותר ויותר על מנוע יחיד – חטיבת מרכזי הנתונים – בעוד שהשווי מגלם מצב שבו המטוס כבר באוויר וטס.

אני חושב ששאלת ההשקעה האמיתית נמצאת בפער בין מה שהחברה הגלובלית למוליכים למחצה מספקת בסך הכול לבין מה שהשוק מתמחר.

מרכזי ההכנסות של אדוונסד מיקרו דיווייסז

תחום המוליכים למחצה של אדוונסד מיקרו דיווייסז פועל בשלושה מקטעים: מרכזי נתונים, לקוח וגיימינג, ומובנה, שכל אחד מהם משרת שווקים שונים. הבעיה, לדעתי, היא שת תרומת ההכנסות והצמיחה בין המקטעים נעשית יותר ויותר לא אחידה.

נתחיל עם חטיבת מרכזי הנתונים. הכנסות כאן מגיעות ממעבדי שרת EPYC (CPUs) וממאיצי AI מסוג Instinct, המתחרים ישירות באינטל (אינטל) בצד ה־CPU ובאנבידיה (אנבידיה) בצד ה־GPU (מעבדי גרפיקה). החברה רשמה שיא של 5.78 מיליארד דולר ברבעון הראשון של 2026, גבוה ב־57% לעומת התקופה המקבילה אשתקד. זה אומר שהמקטע הזה מהווה כיום כ־56% מסך המכירות של אדוונסד מיקרו דיווייסז – לראשונה.

במקביל, עדיין אפשר להצביע על צמיחה שנתית מרשימה גם במקטעים האחרים: חטיבת הלקוח והגיימינג עלתה ב־23% ל־3.6 מיליארד דולר, והמקטע המובנה צמח ב־6% ל־873 מיליון דולר. אבל ברצף רבעוני, ההכנסות של החברה למעשה שטוחות, בעיקר בגלל עונתיות במקטעים האחרים. אם ננטרל כאן את חטיבת מרכזי הנתונים, הרבעון הראשון היה למעשה סטטי.

לעסק של אדוונסד מיקרו דיווייסז מתחילה להיות בעיית ריכוז קטנה

אם נסתכל קצת עמוק יותר, ברמת הלקוחות, הריכוז בולט. קודם כול, אדוונסד מיקרו דיווייסז הרחיבה את שותפות ה־GPU Instinct שלה עם מטא (מטא) לפריסה של עד 6 גיגה־ואט של GPUs מסוג Instinct לאורך מספר דורות מוצרים, כולל מאיץ ייעודי המבוסס על ארכיטקטורת MI450.

אני מבין שמדובר בניצחון גדול שמאשר את הדחיפה של החברה בתחום תשתיות ה־AI, אבל אפילו יותר חשוב – הוא נותן לאדוונסד מיקרו דיווייסז ודאות הכנסות רב־שנתית שחלק גדול מהמתחרות אינו נהנה ממנה. מצד שני, יש לנו התחייבות אחת של ספק ענן (hyperscaler) יחיד, גדולה מספיק כדי להזיז בצורה מהותית את השורה העליונה של החברה, וזה יכול לפעול לשני הכיוונים אם תקציבי ההשקעות ב־AI (capex) ישתנו.

בנוסף, הנהלת החברה מסרה שכעת אדוונסד מיקרו דיווייסז מצפה ששוק היעד הכולל (TAM) למעבדי שרתים (server CPU) יעבור את רף 120 מיליארד הדולר עד 2030. במהלך שיחת המשקיעים לרבעון הראשון, מנכ"לית החברה ליסה סו נשמעה בטוחה מאוד בכך שאדוונסד מיקרו דיווייסז תגיע לעשרות מיליארדי דולרים בהכנסות AI ממרכזי נתונים בשנה הבאה, ואני חושב שהתחזיות האלה אמינות, לאור הקצב שבו הם הצליחו לצמוח בחטיבה הזו ברבעונים האחרונים.

שוב, עם זאת, הצמיחה הזו תלויה כמעט לחלוטין בכך שמחזור ההשקעות בתשתיות AI ימשיך, וזה אותו הנחת יסוד שמחזיקה את השווי של אדוונסד מיקרו דיווייסז.

צמיחת המרווחים מעודדת

המרווחים הם חלק משמעותי מהסיבה לכך שהמספרים הבולטים נראים מצוינים. שיעור הרווח הגולמי על בסיס Non-GAAP עמד על 55% ברבעון הראשון, עלייה של 170 נקודות בסיס משנה לשנה, כאשר רווח התפעולי של חטיבת מרכזי הנתונים עמד על 1.6 מיליארד דולר עם מרווח מקטעי של 28%, לעומת 25% לפני שנה.

הנהלת החברה סיפקה תחזית לשיעור רווח גולמי Non-GAAP של כ־56% ברבעון השני. כן, המגמה חיובית, אבל חשוב שנבחן את הגורם המרכזי כאן: המרווחים מתרחבים משום שמרכזי הנתונים – המקטע בעל שולי הרווח הגבוהים ביותר – הוא זה שצומח הכי מהר. אם דינמיקת התמהיל הזו תתהפך, אני כמעט בטוח שסיפור התרחבות המרווחים ייחלש יחד איתה, במיוחד מכיוון שהמכירות במקטע הגיימינג צפויות לרדת בכ־20% במחצית השנייה של השנה, וגם כך הוא לא היה מנוע רווחיות משמעותי.

מעבר לזה, ההוצאות התפעוליות על בסיס Non-GAAP עמדו על 3.1 מיליארד דולר, עלייה של 42% משנה לשנה, והנהלת החברה צופה 3.3 מיליארד דולר לרבעון השני, בזמן שהם מוציאים סכומים כבדים כדי להתחרות באנבידיה.

זה לא יקר מדי, אבל כרגע הייתי ממתין לראלי

אדוונסד מיקרו דיווייסז נסחרת כיום במכפיל רווח נגרר (P/E) של כ־150. לדעתי, זה פרמיה משמעותית עבור עסק שהצמיחה שלו מרוכזת במקטע אחד. במקביל, יש את אנבידיה, המובילה הברורה בשוק ה־AI GPUs עם אקו־סיסטם תוכנה עדיף, שנסחרת במכפיל רווח חזוי (forward) של כ־26. ברודקום (AVGO) מגדילה את הכנסות ה־AI שלה בקצב דומה באמצעות תכנון ASICs ייעודיים (application-specific integrated circuit), תוך כדי מסחר במכפיל של כ־84.

אני מאמין שהמכפיל של אדוונסד מיקרו דיווייסז מגלם ציפיות או לצמצום מהיר של פער התחרות מול אנבידיה, מעבר למה שמגמות העבר מרמזות, או לקצב צמיחה מתמשך של חטיבת מרכזי הנתונים שיהיה מספיק כדי להצדיק את מחיר המניה הנוכחי. תחזית החברה לרבעון השני להכנסות של 11.2 מיליארד דולר גבוהה משמעותית מהקונצנזוס הקודם של 10.5 מיליארד דולר, וכן – היא תומכת במקרה של העלאת ערך (re-rating) בטווח הקצר. אבל אני לא בטוח שזה מצדיק מכפיל רווח כמעט 150 לעסק שבתרחיש ללא מרכזי הנתונים נשאר שטוח מרבעון לרבעון. זה טיעון הרבה יותר קשה.

האם אדוונסד מיקרו דיווייסז היא קנייה, מכירה או החזק?

במבט לעבר וול סטריט, לאדוונסד מיקרו דיווייסז יש דירוג קונצנזוס של קנייה חזקה (קנייה חזקה), המבוסס על 27 המלצות קנייה ו־8 המלצות החזק שניתנו בשלושת החודשים האחרונים. עם מחיר יעד ממוצע של 442.94 דולר למניית אדוונסד מיקרו דיווייסז המשקף ירידה של 3.46% לעומת מחיר המניה היום.

בסך הכול, אני חושב שהפוטנציאל לטווח ארוך מהיקף המכירות של אדוונסד מיקרו דיווייסז במרכזי נתונים מונעי AI הוא אמיתי, אבל במחיר הנוכחי הייתי ממליץ לעקוב אחר המניה מהצד בשלב זה.