דמוגרפיה מזדקנת מעיבה על צמיחת הדיבידנד בפרוקטר & גמבל (PG)

- דמוגרפיה מזדקנת ונפחי מכירות שטוחים דוחפים את P&G להסתמך על מחיר/תמהיל; צמיחת ה-EPS מאטה (2%–3%), ולכן צמיחת הדיבידנד צפויה להאט לכ־1%–3% כדי לשמור על שיעור חלוקה בריא.

- המניה נסחרת בכ־21 פעמים הרווח החזוי סביב 146 דולר; למרות איכות גבוהה ודירוג קונצנזוס "קנייה מתונה" ומחיר יעד ממוצע 168.75 דולר (~16% אפסייד), התמחור והלחצים על מרווחים (מכסים ותחרות) מקשים להצדיק הזרמת הון חדשה.

קשה שלא להעריך את פרוקטר אנד גמבל (PG). זו חברה שליוותה אותנו דרך מלחמות, מיתונים וקפיצות אינפלציה עם מוצרי כביסה, ניקיון וטיפוח. ובכל שנה, מאז המאה ה-19, היא חילקה דיבידנד.

ובכל זאת, כשאני מסתכל על הרקע הדמוגרפי והמקרו-כלכלי של היום, הסיפור פחות מנחם. הנפחים נתקעים, ועליות המחירים הן שמבצעות את עיקר העבודה. קבוצות הלקוחות שאליהן P&G פונה מזדקנות ונעשות חסכניות יותר. ביחד, הדינמיקות האלה מקררות את ההתלהבות שלי מצמיחת הדיבידנד העתידית של החברה. בהתחשב בתמחור הנוכחי, אני מגיע לעמדה ניטרלית לגבי מניית PG.

צרכנים מזדקנים, נפחים איטיים יותר

ארה"ב מזדקנת במהירות. מספר בני ה-65 ומעלה עלה לכ-61 מיליון בשנה שעברה (עלייה של 3.1% שנה מול שנה), בעוד שמספר הילדים ממשיך לרדת. ב-11 מדינות, כיום מבוגרים עולים במספרם על ילדים. בני הגיל השלישי מהווים כ-18% מאוכלוסיית ארה"ב, ושיעור הפריון ירד לכ-1.6 לידות לאישה. עבור חברה כמו P&G, שלה חשיפה משמעותית לחיתולים ולהיגיינה נשית, המגמות האלה הן רוח נגד מבנית ומשמעותית.

לפי הפילוח של P&G, תחום התינוקות, היגיינה נשית ומשפחתי מהווה כ-24% מהמכירות נטו. בשנת הכספים 2025, המכירות האורגניות במגזר הזה גדלו רק ב-1%. בתחום התינוקות, בפרט, נרשמו ירידות קלות של אחוזים בודדים בצפון אמריקה, כשנפחים ירדו והמחיר/תמהיל עשה את העבודה. מרגישים את הרוח הנגדית הדמוגרפית: פחות תינוקות, צמיחת קטגוריה איטית יותר, והאמת העצובה ש־P&G צריכה להישען יותר על תמחור ועל דחיפת מוצרים פרימיום כדי להמשיך להזיז את השורה העליונה מעלה.

התבנית הזאת נמשכת גם לשנה הנוכחית. ב-Q1 FY26, P&G דיווחה על צמיחה של 2% במכירות האורגניות, כשהנפח היה שטוח והמחיר והתמהיל הוסיפו כל אחד נקודת אחוז. תחומי כביסה וטיפוח הבית וכן תינוקות, נשית ומשפחתי עלו כל אחד בכ-1% בלבד. הרבעון התאפיין בנפחי יחידות "כמעט שטוחים" ובירידה של 30 נקודות בסיס בנתח השוק הגלובלי המצרפי. ההנהלה הבהירה שהצרכנים בארה"ב ובמערב אירופה מהססים יותר, צמיחת הקטגוריות מתונה, וחלק מהקטגוריות בארה"ב אף ירדו לאחרונה גם בנפח וגם בערך.

לבעלי הכנסה גבוהה, עליות המחירים הן מטרד קטן. אבל לצרכנים בעלי הכנסה נמוכה, במיוחד למי שחיים על הכנסה קבועה, זה דוחף לעבר מותגי ערך ומותגי בית. ההנהלה אולי מתעקשת שזה עניין של "ערך" ולא רק יכולת תשלום. ובכל זאת, היא גם מודה בהגברת מבצעים בקטגוריות כמו תינוקות וכביסה, ובצורך לחדד את מבנה האריזה-מחיר ללקוחות שחיים ממשכורת למשכורת. כך או כך, זה לא מה שהיית רוצה לשמוע כשחלק מהפורטפוליו שלך מאבד תנופה דמוגרפית באופן מבני.

בעיית הדיבידנד

יש להודות, רקורד הדיבידנדים של P&G מהשורה הראשונה. החברה העלתה את הדיבידנד במשך 69 שנים רצופות, עם שתי ההעלאות האחרונות של 7% באפריל 2024 ו-5% באפריל האחרון. כיום, דיבידנד שנתי של 4.23 דולרים מניב תשואה של כ-2.9%. שיעור החלוקה כבר גבוה למדי, שכן החברה מחלקת כדיבידנד כ-62% מרווחיה.

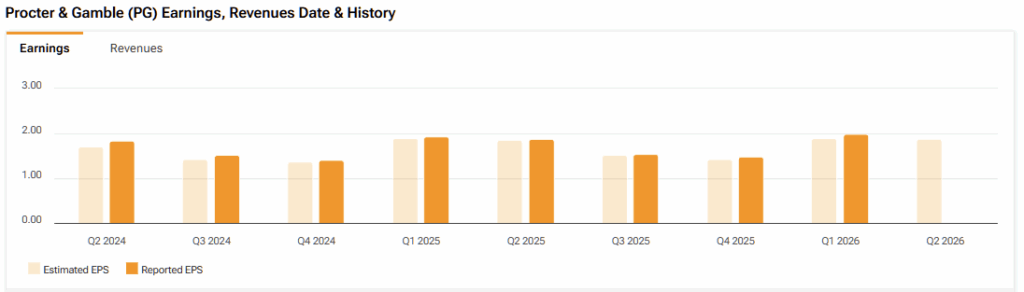

כאן מתחילה הבעיה. הצמיחה ברווח למניה (EPS) מאטה, וכדי ש-P&G תשמור על שיעור חלוקה בריא, קצב העלאות הדיבידנד צפוי להאט משמעותית. תחזית החברה לשנת הכספים 26 מצביעה על רווח למניה מתואם (Core) של 6.83–7.09 דולרים. האמצע, 6.96 דולרים, מרמז על צמיחה שנתית של 2%. הקונצנזוס מעט גבוה יותר, 7.01 דולרים. אבל שוב, מדובר בכ-2%–3% צמיחה.

אם הנפחים יישארו שטוחים עד עלייה מתונה, למחיר/תמהיל יש גבול לפני שאלסטיות הביקוש או תחרות מצד מותגי בית תפגע. ההנהלה אמרה במפורש שהמגזר הסתמך יתר על המידה על מחיר/תמהיל במשך כמה שנים, וכעת צריך "להמריץ מחדש את צמיחת הנפח" באמצעות יותר חדשנות והשקעה בשיווק. זו אסטרטגיה טובה, אך היא תשאיר את המרווחים לחוצים. כלומר, יש כאן מניה שמניבה קצת פחות מ-3% בסביבת ריבית יורדת, בעוד שצמיחת הדיבידנד שלה עשויה לרדת לכ-1%–3%. זה נשמע כמו מתכון לפדיונות מקרנות פרישה וממשקיעי הכנסה, דבר שעלול ללחוץ את המניה מטה.

משלמים מכפיל עשיר עבור צמיחה מתונה

גם התמחור הנוכחי לא מסייע לתזה ההשקעתית של המניה. סביב 146 דולרים, ועל בסיס רווח למניה קונצנזואלי של 7 דולרים לשנת הכספים 26, המניה נסחרת בכ־21 פעמים הרווח החזוי. מכפיל כזה קל יותר לקבל כשה-EPS צומח בקצבים חד-ספרתיים גבוהים. הוא מרגיש תובעני יותר כשהחברה עצמה מאותתת על טווח צמיחה של 0%–4%, והאמצע בקושי 2%.

למען הסר ספק, משלמים כאן על איכות. ל-P&G פורטפוליו מותגים גלובליים, יצירת מזומנים חזקה ואחד מרקורדי הדיבידנד הנקיים ביותר בשוק. אבל האיכות הזו לא מגיעה בהנחה. למעשה, משלמים מכפיל פרימיום על מה שנראה יותר ויותר כמו צמיחה מבנית נמוכה עד בינונית באחוזים בודדים ברווח למניה, בקטגוריות שמתמודדות גם עם רוחות נגד דמוגרפיות (פחות תינוקות, משקי בית מזדקנים) וגם עם לחצי יכולת-קנייה מתמשכים בקצה התחתון.

האם PG היא קנייה, החזק או מכירה?

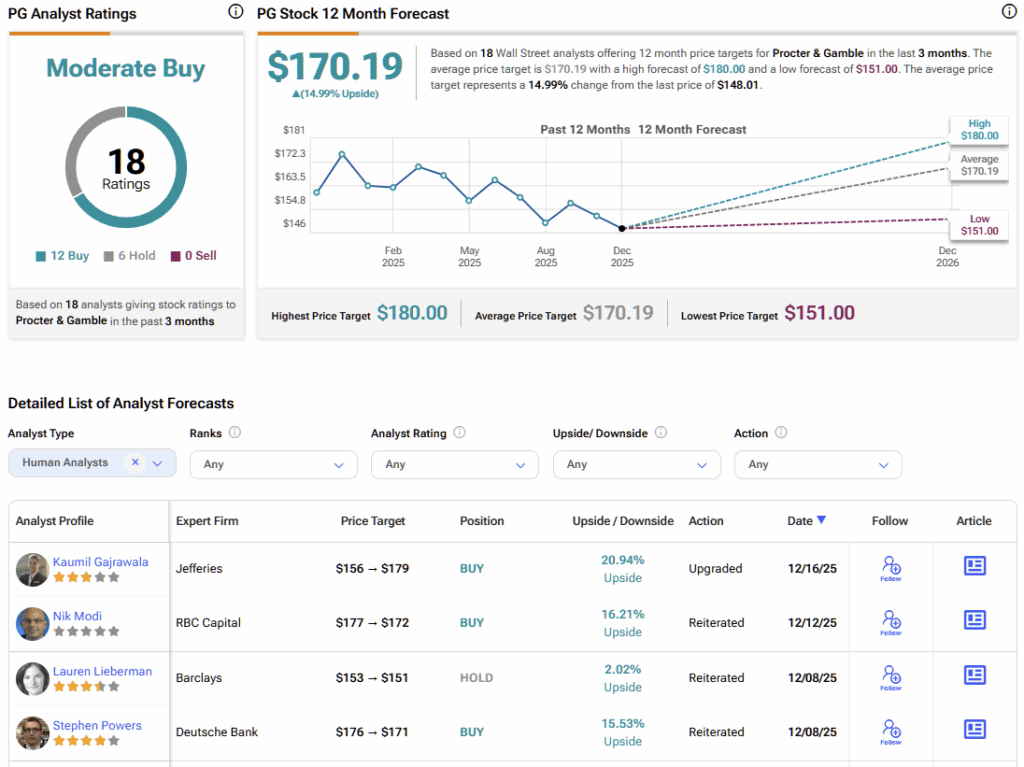

בוול סטריט, מניית P&G נושאת דירוג קונצנזוס של קנייה מתונה, המבוסס על 11 המלצות קנייה ושבע המלצות החזק בשלושת החודשים האחרונים. אף אנליסט לא מדרג את המניה כמכירה. מחיר היעד הממוצע של PG, 168.75 דולר משקף פוטנציאל עלייה של כ-16% ב-12 החודשים הבאים.

עסק איכותי שמתומחר במלואו

כשמחברים הכול, P&G עדיין בולטת כעסק יציב ועמיד שנוח להחזיק לטווח ארוך. עם זאת, בתמחור הנוכחי קשה להציג טיעון משכנע להזרמת הון חדש. דמוגרפיה מזדקנת ורקע צרכני לחוץ מצביעים על צמיחה איטית יותר בנפחים, בעוד שמכסים ולחצים תחרותיים מתמשכים כנראה ימשיכו להעיק על המרווחים ולהגביל את מרווח התמרון לצמיחת הדיבידנד. במצב תפעולי כזה, תשלום מכפיל של בערך 21 מותיר מעט מאוד מרווח לטעות.