מחפשים תשואת דיבידנד עד 10%? אנליסטים מציעים 2 מניות דיבידנד שכדאי לקנות

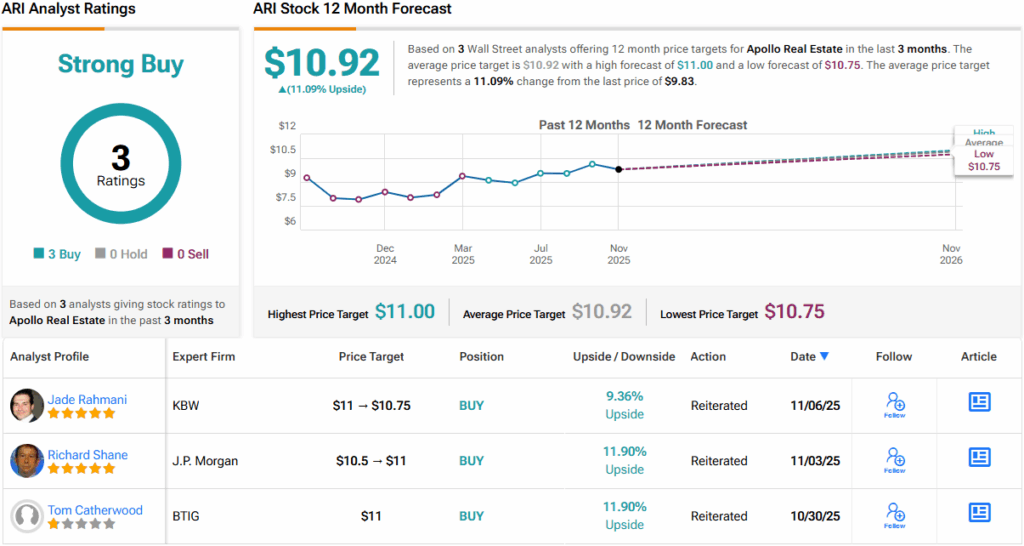

- Apollo Commercial Real Estate (ARI): דיבידנד שנתי של $1 למניה (תשואה 10%); ברבעון השלישי הכנסות $61.62 מ' ו‑DEPS $0.30 מעל הצפי; אנליסט J.P. Morgan העניק קנייה (Overweight) עם מחיר יעד $10.92 (~12% אפסייד) ודירוג קונצנזוס קנייה חזקה.

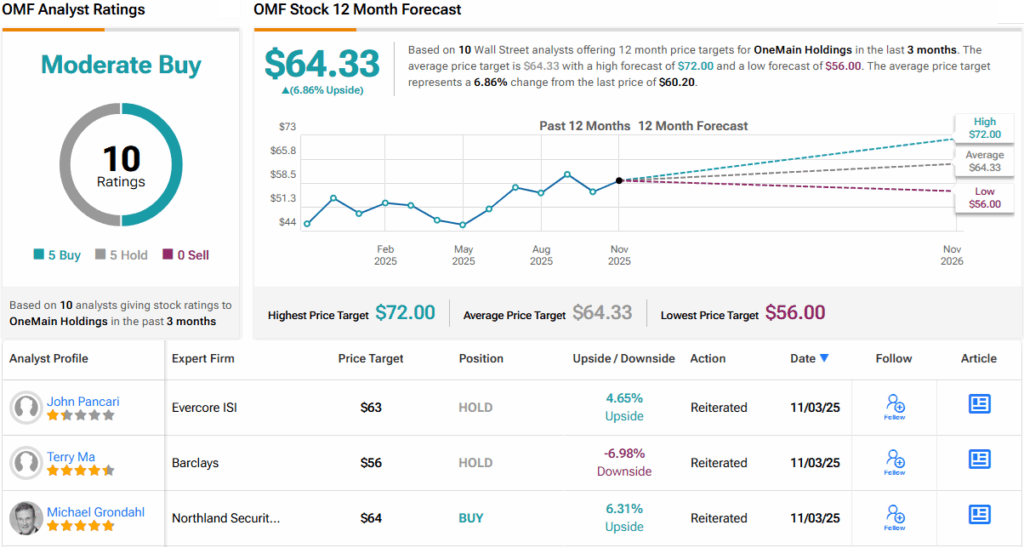

- OneMain Holdings (OMF): הכנסות רבעון 3 $1.6 מיליארד (+9%) ו‑EPS Non‑GAAP $1.90; דיבידנד $1.05 לרבעון ($4.20 שנתי, תשואה 7%); אנליסט TD Cowen העניק קנייה עם מחיר יעד $72 (20% אפסייד; יחד עם הדיבידנד פוטנציאל תשואה כוללת 27%); דירוג קונצנזוס קנייה מתונה.

נקודות עיקריות

- Apollo Commercial Real Estate (ARI): דיבידנד שנתי של $1 למניה (תשואה 10%); הכנסות רבעון 3 $61.62 מ' ו‑DEPS $0.30 מעל הצפי; אנליסט J.P. Morgan מעניק קנייה (Overweight) עם מחיר יעד $10.92 (~12% אפסייד) ודירוג קונצנזוס קנייה חזקה.

- OneMain Holdings (OMF): הכנסות רבעון 3 $1.6 מיליארד (+9%) ו‑EPS Non‑GAAP $1.90; דיבידנד $1.05 לרבעון ($4.20 שנתי, תשואה 7%); אנליסט TD Cowen מעניק קנייה עם מחיר יעד $72 (20% אפסייד; יחד עם הדיבידנד פוטנציאל תשואה כוללת 27%); דירוג קונצנזוס קנייה מתונה.

לקראת סוף 2025, אנליסטים בוול סטריט מפנים את תשומת הלב למניות שמייצרות הכנסה ויכולות לספק תשואה משמעותית בשנה הקרובה. באופן טבעי, חלקם מתמקדים במניות דיבידנד – רכיב מרכזי בכל תיק מגוון שמכוון לתשואה.

מניות דיבידנד, במיוחד כאלה שמציעות תשואות גבוהות, מושכות משקיעים שמחפשים גם הכנסה קבועה וגם פוטנציאל לעליית ערך. יש חברות עם היסטוריה של תשלומים אמינים. אחרות בולטות בזכות תשלומים גבוהים יותר כפיצוי על סיכון גבוה יותר – איזון שמשקיעי תשואה רבים מוכנים לשקול.

ההזדמנויות המעניינות ביותר משלבות תשואה אטרקטיבית עם היסטוריה עקבית או עם שיפור בבסיס העסקי שמעיד שניתן לקיים את התשלומים. אלה התכונות שהאנליסטים עוקבים אחריהן מקרוב כשהם מזהים מניות הכנסה שיכולות לבלוט ב‑2026.

על הרקע הזה, השתמשנו במסד הנתונים של TipRanks כדי לבחון מקרוב שתי מניות שהמקצוענים אומרים שהן מניות דיבידנד שכדאי לקנות. כל אחת מציעה תשואה נאה, ובאחת מהן היא מגיעה עד 10%. בואו נצלול לכל אחת.

Apollo Commercial Real Estate (ARI)

נתחיל בעולם קרנות ההשקעה בנדל"ן (REITs). Apollo Commercial Real Estate, שפועלת בארה"ב ובאירופה, בעיקר מגלגלת ומשקיעה במגוון מכשירים הקשורים לנדל"ן. אלה כוללים משכנתאות בכירות (Senior Mortgages), הלוואות מזנין ומגוון השקעות חוב מובטחות של נדל"ן מסחרי. Apollo Commercial Real Estate מנוהלת חיצונית; המנהל החיצוני, ACREFI Management, LLC, הוא חברה בת עקיפה של חברת ניהול ההשקעות האלטרנטיביות הגלובלית Apollo Global Management. ל‑REIT יש גישה לנכסי הפרייבט אקוויטי, האשראי והנדל"ן של מנהל ההשקעות.

מבט מקרוב על העסק של Apollo Commercial Real Estate מראה כי נכון ל‑30 בספטמבר השנה היה לחברה תיק הלוואות נדל"ן מסחרי בהיקף 8.3 מיליארד דולר, פרוס על פני 54 הלוואות. כמעט כולן, 98%, נושאות ריבית משתנה, ובאותו שיעור הן משכנתאות בדרגה ראשונה – מה שמדגיש את המיקוד של הפירמה בעמדות בכורות באסטרטגיית ההלוואה שלה. לתיק יש תקופה ממוצעת נותרת, לאחר הארכה מלאה, של כשלוש שנים.

ברזולוציה עמוקה יותר, מבחינה גיאוגרפית, החלקים הגדולים ביותר של התיק נמצאים בבריטניה (31%) ובניו יורק סיטי (17%). לחברה יש גם השקעות באירופה היבשתית, ובדרום‑מזרח, במידווסט ובמערב של ארה"ב. לפי שימוש, 31% מהתיק הוא מגורים, 25% משרדים ו‑17% מלונות. לחברה יש חשיפה גם לנכסים תעשייתיים ולנכסים לשימושים מעורבים.

הפעילות של Apollo Commercial Real Estate תומכת בדיבידנד שהחברה מחלקת מאז 2010. החברה ביצעה התאמות נקודתיות בשיעור הדיבידנד כדי לשמור על קיימות התשלום; נכון להכרזה מ‑9 בספטמבר, הדיבידנד עומד על 25 סנט למניה רגילה. התשלום האחרון בוצע ב‑15 באוקטובר, ושיעור שנתי של 1 דולר מעניק תשואה של 10%.

כשמסתכלים על הרווחים שמגבים את הדיבידנד של ה‑REIT הזה, רואים שאפולו דיווחה על הכנסות כוללות של 61.62 מיליון דולר ברבעון השלישי, ירידה של 14% משנה לשנה. בשורה התחתונה, רווחים לחלוקה למניה רגילה (DEPS) – המדד שתומך ישירות בדיבידנד – עמדו על 0.30 דולר, מעל תחזית הקונצנזוס ב‑0.05 דולר.

עודד מהתוצאות, ריצ'רד שיין מ‑J.P. Morgan, אנליסט חמישה כוכבים בתחום, סבור שלחברה צפוי עתיד יציב.

"ARI עקפה את התחזיות שלנו בזכות הוצאות הפרשה נמוכות מהצפוי ואפס הפסדי מימוש ברבעון השלישי. בנוסף אנו מציינים כי העוצמה במכירות הקונדו ב‑111 West 57th (6 מכירות ב‑3Q וב‑4QTD) יכולה להיות קטליזטור להקצאת הון מחדש ולהגדלת DEPS... לדעתנו ARI משתלבת היטב במסגרת הנוכחית שלנו ל‑CREITs. החברה התקדמה בפתרון הלוואות בעייתיות, ואנו מאמינים שהיא ממוקמת היטב להקצות הון מחדש לנכסים נושאי ריבית. כשהפורטפוליו של החברה חוזר למצב צמיחה, זה יוצר בסיס ל‑NII גבוה יותר ולפוטנציאל רווחים גדול יותר, להערכתנו", ציין שיין.

שיין מגבה את ההשקפה החיובית שלו בהמלצת קנייה (Overweight) על ARI ובמחיר יעד של 10.92 דולר, שמרמז על פוטנציאל עלייה של כ‑12% בשנה הקרובה. בהתבסס על תשואת הדיבידנד הנוכחית ועל צפי עליית המחיר, למניה יש פוטנציאל תשואה כוללת של כ‑22%. (לצפייה ברקורד של שיין, לחצו כאן)

בסך הכול, יש 3 סקירות אנליסטים עדכניות למניית ARI, וכולן חיוביות – מה שמעניק דירוג קונצנזוס של קנייה חזקה. המניה נסחרת כעת ב‑9.83 דולר, ומחיר היעד הממוצע שלה, 10.92 דולר, מצביע על אפסייד של 11% בטווח של שנה. (ראו תחזית מניית ARI)

OneMain Holdings (OMF)

הבא בתור הוא OneMain Holdings, חברת שירותים פיננסיים שמתמחה במתן שירותי הלוואות צרכניות לפלח הלקוחות הסאב‑פריים. כמו חברות אחזקה פיננסיות רבות, OneMain פועלת דרך חברה בת – במקרה זה, OneMain Financial. שורשי החברה מתחילים ב‑1912; בגרסתה הנוכחית היא יושבת באוונסוויל, אינדיאנה, ופועלת גם אונליין וגם דרך רשת של יותר מ‑1,300 סניפים ב‑47 מדינות.

ליבת העסק של החברה היא הלוואות אישיות. OneMain מציעה הלוואות בסכומים של בין 1,500 ל‑20,000 דולר, בעיקר ללקוחות עם בעיות אשראי אך שבבעלותם רכב ויכולים לבצע עסקה מובטחת. תנאי התשלום נעים בין 2 ל‑5 שנים, ושיעורי הריבית נעים בין 18% ל‑35.99%. אמנם מאחרים בתשלום עשויים לשלם קנסות משמעותיים, אך אין קנסות על פירעון מוקדם. הקטגוריה המרכזית של החברה – "הלוואות שאנו נותנים להן שירות עבור שותפי מכירת ההלוואות במלואן והלוואות מימון רכב שמקורן בצד שלישי" – מסווגת כ"יתרות מנוהלות" (managed receivables), ובסוף רבעון 3‑2025 היא הסתכמה ב‑25.9 מיליארד דולר, עלייה של 6% משנה לשנה. בנוסף, OneMain דיווחה על העמדת הלוואות צרכניות בהיקף 3.9 מיליארד דולר ברבעון, עלייה של 5% משנה לשנה.

באמצעות עסקי ההלוואות שלה, OneMain שואפת לשפר את הבריאות הפיננסית של אנשים עובדים, שבמקרים רבים מתקשים לגשת לענף הבנקאות. החברה מציעה ללקוחותיה כלים שנועדו להפוך תהליך קשה לנוח יותר, כולל מחשבון הלוואה אישי שמראה תשלום חודשי משוער, ומדיניות ״7 ימים על זה״ – במסגרתה ניתן להתחרט ולהחזיר את הכספים בתוך 7 ימים מקבלת ההלוואה.

כשבוחנים את התוצאות של OneMain ברבעון השלישי של 2025, רואים שבשורה העליונה – הכנסות כוללות של 1.6 מיליארד דולר – נרשמה עלייה של 9% משנה לשנה. בשורה התחתונה, החברה ייצרה רווח מדולל למניה של 1.90 דולר, EPS לפי Non‑GAAP, גבוה ב‑64 סנט למניה לעומת השנה הקודמת.

הרווחים של החברה כיסו במלואם את דיבידנד המניה הרגילה, שהועלה בהכרזה האחרונה ב‑1% לרמה של 1.05 דולר למניה. בקצב זה, הדיבידנד השנתי עומד על 4.20 דולר למניה ומעניק תשואה של 7%. OneMain מחלקת דיבידנדים רבעוניים ומעלה את השיעור בעקביות מאז 2019.

משה אורנבוך, מ‑TD Cowen, מסקר את המניה – והוא אהב את מה שראה בדוח הרבעון השלישי של החברה. אורנבוך כתב: "ההנהלה ממשיכה להיות קונסטרוקטיבית לגבי מגמות האשראי, כולל תיק כרטיסי האשראי (שבו ההפסדים גבוהים אך כעת מתייצבים). המשקיעים היו מודאגים ב‑OMF פעמיים – גם מהיבט האשראי וגם מהיבט הצמיחה. הרבעון הזה, יחד עם תחזית ההנהלה, מראה שהחברה יכולה לצמוח ברווחיות בסביבה הנוכחית, להוביל ל‑EPS גבוה יותר ולצמיחה בהון, לדעתנו. זה גם אמור לאפשר לחברה לחלק יותר הון. לאור ההפתעה בהכנסות, העלאת התחזית וכן האפשרות להגדלת החזר ההון, אנו רואים את הרבעון [השלישי] כחיובי."

האנליסט של Cowen, שמדורג ב‑TipRanks בין 5% המובילים בוול סטריט, מעניק למניית OMF דירוג קנייה ומחיר יעד של 72 דולר, שמצביע על פוטנציאל עלייה של 20% בשנה. כשלוקחים בחשבון את תשואת הדיבידנד הנוכחית, הפוטנציאל לתשואה כוללת עולה ל‑27%. (כדי לצפות ברקורד של אורנבוך, לחצו כאן)

במבט כולל, דירוג הקונצנזוס של מניית OneMain הוא קנייה מתונה, המבוסס על 8 סקירות אנליסטים עדכניות שמתחלקות שווה בשווה בין 4 המלצות קנייה ו‑4 המלצות החזק. המניה מתומחרת ב‑60.20 דולר, ומחיר היעד הממוצע שלה, 64.33 דולר, מרמז על עלייה של כ‑7% בשנה הקרובה. (ראו תחזית מניית OMF)

כדי למצוא רעיונות למניות הנסחרות בשוויים אטרקטיביים, בקרו בעמוד Best Stocks to Buy של TipRanks, כלי שמאחד את כל התובנות המנייתיות של TipRanks.

הבהרה: הדעות המובעות במאמר זה הן של האנליסט המוצג בלבד. התוכן נועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.