SNDK, STX ו-WDC: מיזוהו מעלה מחירי יעד למניות זיכרון בתחום ה-AI – הנה הסיבה

- מיזוהו, דרך האנליסט ויג’יי רקש, מציג תחזית חיובית לשוקי ה-DRAM וה-NAND המונעים על ידי ביקוש חזק ל-AI, ומעריך המשך חוסר איזון בין היצע לביקוש עד לפחות 2028, עם מגבלות היצע ורוחות גב במחירים.

- רקש מעלה את מחירי היעד ומותיר דירוג תשואת יתר (קנייה) למניות סנדיסק [SNDK], Seagate [STX] ו-Western Digital [WDC], עם פוטנציאל עלייה דו-ספרתי עבור SNDK ו-WDC והערכה ש-Seagate ו-Western Digital ייהנו מטכנולוגיות חדשות (HAMR, כוננים בעלי רוחב פס גבוה ופתרונות אחסון חכמים) ותזרים מזומנים חזק להחזר הון לבעלי המניות.

נראה שהירידה הקצרה במניות הזיכרון מאחורינו לעת עתה, כאשר שמות מובילים בתחום רשמו עליות במסחר ביום שני.

העליות מגיעות על רקע סנטימנט חיובי (Bullish) בשוק, מונע על ידי תחום ה-AI בוול סטריט. אחד האנליסטים שמביעים אמון בעוצמת המגזר הוא ויג’יי רקש ממיזוהו, המדורג במקום הרביעי מבין אלפי מומחי המניות בוול סטריט. “אנו ממשיכים לראות ב-AI את הכוח המניע מאחורי חוסר האיזון בין היצע לביקוש בשוק הזיכרון, כאשר אנו מציינים כי עלייה בביקוש ב-2027/28E יכולה להוסיף לחץ נוסף לשוק,” אמר האנליסט המדורג 5 כוכבים.

רקש נותר חיובי הן לגבי שוקי ה-DRAM והן לגבי שוקי ה-NAND. ב-DRAM, הוא צופה עלייה של 10% בשיעור התחלת הוופרים (wafer starts) בשנת 2026 ו-6% בשנת 2027, בעיקר בשל עלייה בביקוש ל-HBM. עם זאת, הוא מציין כי העלייה בחלק היחסי של ייצור HBM צפויה לרסן את צמיחת ההיצע הכוללת. הביקוש צפוי לגדול ב-27% בשנת 2026 וב-24% בשנת 2027.

בתחום ה-NAND, האנליסט מזהה את כונני ה-SSD לארגונים (eSSD) כ“מנוע הביקוש המרכזי”. הוא מעריך כי הביקוש הכולל ל-NAND יגדל ב-18% משנה לשנה הן ב-2026 והן ב-2027, בעוד שהתחלת הוופרים צפויה לרדת ב-5% בשנת 2026 לפני עלייה של 3% בשנת 2027. ההיצע צפוי להישאר מוגבל, כאשר אין צפי לכניסת כושר ייצור משמעותי חדש לפני 2028.

במקביל, רקש העלה את מחירי היעד שלו למספר שמות בתחום.

עבור סנדיסק (NASDAQ:SNDK), האנליסט חזר על דירוג תשואת יתר (קנייה) והעלה את מחיר היעד שלו מ-1,825 דולר ל-2,220 דולר, על בסיס בערך 11x תחזית ה-EPS לשנת 2027 הפיסקלית, לעומת בערך 10x קודם. המספר החדש מצביע על עליית מחיר של 30% במניה בתוך 12 חודשים. (כדי לצפות ברקורד של רקש, לחצו כאן)

רקש סבור שהמניה עדיין מתומחרת באופן אטרקטיבי יחסית למכפיל ה-SOX לשנת 2027 שעומד על כ-23x רווחים. זאת, בתמיכת “רוחות גב מחירים” שעשויות להימשך עד 2027, לסייע לשמור על שיעורי רווח גולמי מעל 80% ולהניע צמיחה ב-EPS של בערך פי 3 משנה לשנה.

“SNDK ושחקנים נוספים נהנים מביקוש העוקף את ההיצע בשוק ה-NAND, מה שמוביל למחירים גבוהים יותר, כאשר ה-AI ממשיך לייצר רוחות גב בשווקי הקצה של סמארטפונים, מחשבים אישיים ושרתים (eSSD), עם Reasoning/Answer Tokens שמניעים חלונות קונטקסט של יותר מ-2M וייצור נתונים ל-LLM/MMM, בזמן ש-Agentic AI ממשיך להתרחב,” הסביר האנליסט המדורג 5 כוכבים.

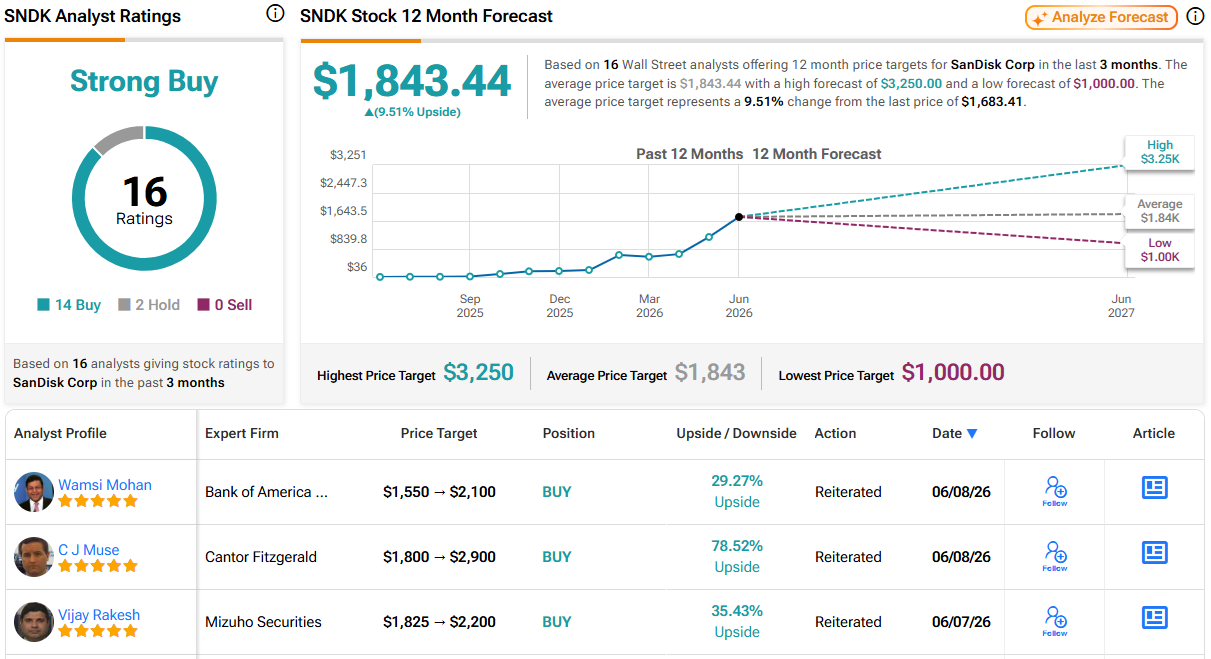

סנדיסק נהנית מדירוג קונצנזוס של קנייה חזקה (קנייה חזקה) ברחוב, המבוסס על 14 המלצות קנייה לעומת 2 המלצות החזק. מחיר היעד הממוצע, 1,843.44 דולר, מצביע על תשואה של 9.5% ב-12 החודשים הקרובים. (ראו תחזית מניית SNDK)

האנליסט גם שמר על דירוג תשואת יתר (קנייה) עבור Seagate (NASDAQ:STX), תוך העלאת מחיר היעד שלו ל-1,090 דולר מ-875 דולר, מה שמשקף פוטנציאל עלייה לשנה של 22%. מחיר היעד החדש מבוסס על בערך 38x תחזית הרווח לשנת 2027 הפיסקלית, לעומת בערך 36x קודם. הוא מצפה ש-EPS לשנת 2027 הפיסקלית יעלה ב-91% משנה לשנה.

“אנחנו ממשיכים לראות את STX נהנית מגידול בתמהיל HAMR יחד עם ראות חזקה לביקוש nearline, שמתרחבת עכשיו עד C28E אצל חלק מלקוחות הענן המרכזיים,” אמר רקש. “אנחנו רואים את STX מגדילה את הרכישות החוזרות (buybacks), כאשר תחזית תזרים המזומנים החופשי (Free Cash Flow) החזק תומכת בהחזר הון משמעותי לבעלי המניות.”

13 אנליסטים נוספים מצטרפים לרקש ב“קלאב השוורים” של STX, בעוד ש-3 המלצות החזק אינן מצליחות לפגוע בדירוג הקונצנזוס של קנייה חזקה (קנייה חזקה). עם זאת, מחיר היעד הממוצע, 861 דולר, מצביע על כך שהמניה מתומחרת במלואה. במקום לרמוז על ירידה באמון, היעדר פוטנציאל העלייה כנראה נובע מזינוק גדול במניה (עלייה של 551% בשנה האחרונה), כאשר ייתכן שמחירי יעד נוספים עוד יועלו בהמשך. (ראו תחזית מניית STX)

לבסוף, עבור Western Digital (NASDAQ:WDC), רקש חזר על דירוג תשואת יתר (קנייה) והעלה את מחיר היעד שלו מ-550 דולר ל-685 דולר, על בסיס בערך 37x תחזית הרווח לשנת 2027 הפיסקלית, לעומת בערך 35x קודם. המספר החדש מצביע על פוטנציאל עלייה של 28.5% בתוך 12 חודשים.

רקש מצפה שפריסות HAMR (heat-assisted magnetic recording) הקרובות ישפרו את צפיפות האחסון ואת הרווחיות דרך הורדת עלות לכל טרה-בייט. מנועי צמיחה נוספים כוללים כוננים בעלי רוחב פס גבוה, המסוגלים לספק פי שניים רוחב פס מהמוצרים הנוכחיים, עם פוטנציאל להגיע לפי שמונה מהרמה הנוכחית עד 2030. גם טכנולוגיית dual-pivot, שמכפילה ביצועי I/O רציפים, כוננים מותאמי-צריכת-חשמל המיועדים לעומסי הסקה (inference) ב-AI, ופלטפורמת האחסון החכמה של החברה, שמשלבת טוב יותר יכולות eSSD ו-HDD בסביבות מרכזי נתונים – כולם נחשבים כרוחות גב נוספות.

במקומות אחרים ברחוב, המניה נהנית מעוד 13 המלצות קנייה ו-2 המלצות החזק, עבור דירוג קונצנזוס של קנייה חזקה (קנייה חזקה). מחיר היעד הממוצע, 548.31 דולר, מצביע על עלייה מתונה של כ-3% במניה בשנה הקרובה. (ראו תחזית מניית WDC)

כתב ויתור: הדעות המובאות במאמר זה הן של האנליסט המוצג בלבד. התוכן מיועד לשמש לצרכי מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.