גולדמן זאקס רואה פוטנציאל עליות בשתי מניות שירדו אך עדיין בתמונה

- גולדמן זאקס סבור שהשוק עדיין לא בבועה, אך בשל ריכוזיות גבוהה והתחרות הגוברת ב-AI משקיעים צריכים לשמור על פיזור.

- הבנק מצביע על שתי מניות עם אפסייד ניכר: StubHub (STUB) עם דירוג קנייה ומחיר יעד 46 דולר (אפסייד 139%), ו-Kaspi.kz (KSPI) עם דירוג קנייה ומחיר יעד 107 דולר (אפסייד 43.5%), למרות ירידות אחרונות במחיריהן.

Highlights

- גולדמן זאקס: עדיין לא בועת טכנולוגיה, אך הריכוזיות בשוק גבוהה והתחרות ב-AI גוברת; מומלץ לשמור על פיזור.

- שתי מניות עם אפסייד ניכר: StubHub (STUB) – דירוג קנייה ומחיר יעד 46 דולר (אפסייד 139%); Kaspi.kz (KSPI) – דירוג קנייה ומחיר יעד 107 דולר (אפסייד 43.5%), למרות ירידות אחרונות במחירים.

השווקים שולחים לאחרונה אותות מעורבים. שילוב של גורמים – מתחים גיאו-פוליטיים גוברים, חיכוך מחודש ביחסי הסחר ארה״ב–סין ועלייה במחירי הזהב – מדליק נורות אזהרה למשקיעים.

ועדיין, מדדי המניות המרכזיים קרובים לשיאים. מניות הטכנולוגיה, בהובלת ה-'Magnificent 7', ממשיכות לדחוף את העליות, כשההתלהבות סביב ה-AI מזינה את המגמה. בשנה האחרונה הנאסד״ק, שמאופיין במשקל גבוה של טכנולוגיה, עלה ב-23.5%.

העוצמה של הראלי הזה וההתמקדות ב-AI מעוררות חשש לבועה. עם זאת, פיטר אופנהיימר, האסטרטג הגלובלי הראשי למניות בגולדמן זאקס, טוען שעדיין לא הגענו לשם. הוא מכיר בסיכונים, אבל סבור שלמשקיעים עוד יש מרווח ליהנות מהמגמות לפני שהמכפילים יגיעו לרמות מופרזות באמת.

אופנהיימר ציין: 'בועות נוטות להתפתח כשיש זינוק משולב במחירי המניות ובהערכות השווי, עד ששווי החברות הקשורות לחדשנות עולה על תזרימי המזומנים העתידיים הסבירים שהן צפויות לייצר. הערכות השווי בסקטור הטכנולוגיה נמתחות אך עדיין לא ברמות שמאפיינות בועות היסטוריות. אף שנראה שאיננו בבועה עדיין, ריכוזיות גבוהה בשוק ותחרות גוברת בתחום ה-AI מציעות שכדאי למשקיעים להמשיך להתמקד בפיזור.'

על הרקע הזה, אנליסטים בגולדמן זאקס מפנים את הזרקור לשתי מניות פחות מוכרות, עם פוטנציאל עלייה של לפחות 40% בחודשים הקרובים. בזמן שהשוק הכללי מרחף סביב שיאים, שתי המניות האלה נסחרות דווקא ברמות מחיר נמוכות. הנה הצצה מקרוב, בעזרת נתונים מפלטפורמת TipRanks.

StubHub Holdings (STUB)

מופעים בתשלום – קונצרטים, מחזות, אירועי ספורט, פסטיבלים ועוד – ממשיכים למשוך קהל. StubHub, שהוקמה בשנת 2000, מציעה למשתמשים פלטפורמה מקיפה לרכישת כרטיסים לאירועים חיים. אפשר להשתמש באתר או באפליקציה כדי לעיין בכל סוגי האירועים ולהזמין כרטיסים מראש. StubHub פועלת תחת שני מותגים: בצפון אמריקה בשם StubHub, וברמה הבינלאומית בשם Viagogo.

השירות של StubHub פשוט לשימוש. המערכת מציגה תחילה אירועים בתשלום ליד המיקום של המשתמש; אפשר לבצע חיפושים רחבים יותר או לצמצם לאירועים או תאריכים ספציפיים. כדי לקנות כרטיסים צריך לפתוח חשבון ולהתחבר. נכון לעכשיו, StubHub מפעילה שוק משני לכרטיסים, אך היא עובדת להפוך למנפיקת כרטיסים ישירה. בתחילת ספטמבר, למשל, החברה הודיעה על הסכם רב-שנתי עם ליגת הבייסבול MLB להנפקה ישירה. השותפות תתחיל בעונת 2026 ותאפשר ל-MLB להשתמש בטכנולוגיית ההנפקה הישירה של StubHub.

גם בספטמבר השנה, StubHub הונפקה לציבור (IPO). בשנים האחרונות החברה ניסתה כמה פעמים לבצע הנפקה; השקות מתוכננות ב-2024 ובראשית 2025 בוטלו בשל תנאי שוק תנודתיים או עלייה בתנודתיות. בהנפקה בחודש שעבר, StubHub הצליחה להעמיד למכירה 34,042,553 מניות במחיר של 23.50 דולר למניה, וגייסה תמורת גיוס ברוטו של כ-800 מיליון דולר. חשוב לציין שמניית STUB ירדה מאז ההנפקה, וכעת היא נסחרת 18% מתחת למחיר ההנפקה.

עם זאת, האנליסט של גולדמן אריק שרידן אוהב את מה שהוא רואה ב-StubHub, במיוחד את הפוטנציאל להיכנס לשוק ההנפקה הישירה של כרטיסים.

'אנחנו רואים את StubHub נהנית באופן חיובי מהשוק הגדול והצומח של כרטיסים – שימשיך להתרחב ככל שהצרכנים ממשיכים להעדיף חוויות על פני מוצרים (מגמה מבנית של כמה עשורים)', אמר. 'היום StubHub מובילה נתח שוק בשוק המשני העולמי, ואנו מצפים שתוכל להגדיל נתח נוסף (בצפון אמריקה וברמה הבינלאומית), ובמקביל להתרחב לשוק ההנפקה הראשוני של כרטיסים בהיקף 132 מיליארד דולר (באמצעות עסקי הנפקה ישירה), ולהגדיל את הכנסות הפרסום בשנים הקרובות.'

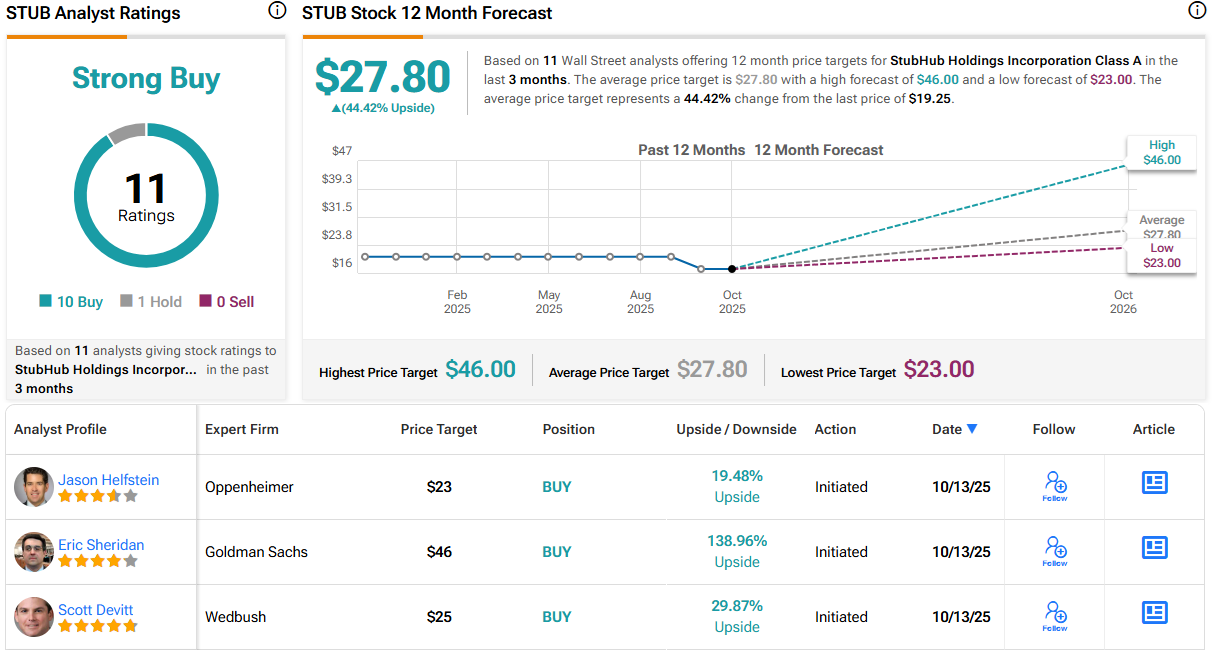

שרידן מעניק למניית STUB דירוג קנייה, עם מחיר יעד של 46 דולר, שמשקף פוטנציאל עלייה שנתי מרשים של 139%. (כדי לצפות ברקורד של שרידן, לחצו כאן)

בסך הכול, למניית STUB דירוג קונצנזוס 'קנייה חזקה', המבוסס על 11 חוות דעת: 10 'קנייה' ורק 1 'החזק'. מחיר היעד הממוצע עומד על 27.80 דולר ומרמז על פוטנציאל עלייה של 44% לעומת מחיר מסחר של 19.25 דולר. (ראו תחזית מניית STUB)

Kaspi.kz (KSPI)

Kaspi.kz אינה שם מוכר לכל בית במערב – אבל היא שחקנית גדולה בעולם הפינטק של מרכז אסיה. Kaspi.kz היא פלטפורמת השירותים הפיננסיים המקוונת המובילה בקזחסטן, מדינה גדולה עם כ-20 מיליון תושבים, שבדומה לרוסיה משתרעת בין אירופה לאסיה. Kaspi.kz נסחרת בוול סטריט ושוויה נע סביב כ-15 מיליארד דולר.

העסק של החברה נשען על שלוש פלטפורמות באפליקציה, שמציעות שירותי תשלומים, מרקטפלייס ופינטק. ברבעון השני של השנה, לפלטפורמת התשלומים היו מעל 14 מיליון לקוחות פעילים והיא טיפלה בעסקאות בהיקף מצטבר של 10.7 טריליון טנגה קזחית (כ-20 מיליארד דולר). זהו גידול של 21% משנה לשנה. פלטפורמת המרקטפלייס של החברה, שמאפשרת ללקוחות לקנות אונליין מגוון רחב של מוצרים מסוחרים שונים, הגיעה ל-8.4 מיליון לקוחות פעילים ברבעון השני של 2025, שביצעו 74.5 מיליון רכישות עם שווי סחורה ברוטו (GMV) של 1.587 טריליון טנגה (מעט מתחת ל-3 מיליארד דולר). במרקטפלייס, מספר הלקוחות עלה ב-10% משנה לשנה, מספר הרכישות עלה ב-35%, וה-GMV עלה ב-15%.

פלטפורמת הפינטק של Kaspi.kz מביאה שירותים פיננסיים ובנקאיים לכף היד. החברה מאפשרת ללקוחות לבצע פיקדונות ולקחת הלוואות, וכיום יש לה כ-6 מיליון לקוחות עם חשבונות פיקדון פעילים וכ-6.4 מיליון לקוחות עם הלוואות פעילות.

בינואר השנה, החברה ביצעה מהלך התרחבות כש רכשה שליטה בפלטפורמת האי-קומרס הטורקית Hepsiburada. Kaspi.kz רכשה 65.4% מהחברה הטורקית במחיר מוסכם של 1.127 מיליארד דולר. Kaspi.kz שילמה 600 מיליון דולר במזומן מראש, והשלימה ביולי השנה תשלום סופי של 526.9 מיליון דולר, גם כן במזומן.

המניה הזו משכה את עינו של מיכאיל בוטקוב, שמציין כי המניה ירדה משמעותית (כעת 31%) ב-12 החודשים האחרונים – אך עדיין מציעה למשקיעים הזדמנויות. בסקירה שלו בגולדמן כתב בוטקוב: 'להערכתנו, הסיכונים לטווח הקצר כבר מגולמים במחיר המניה, בעוד שמסלול הצמיחה לטווח הביניים והקטליזטורים החיוביים האפשריים ל-2026–2027 אינם מוערכים דיים בשוק. מודלי הערכת שווי והשוואות לענף מציעים ש-Kaspi צריכה להיסחר בשווי גבוה יותר, בהתחשב בתחזית צמיחת רווח למניה 2026–27E של כ-23% ותשואה על ההון (ROE) של כ-50%. קטליזטורים מרכזיים לשנים 2026–2027 כוללים האצה ב-GMV; הורדות בריבית המדיניות שיתמכו במרווח הריבית הנקי (NIM) ובהתאוששות עלות הסיכון; וחידוש חלוקת הדיבידנדים לאחר הפסקה אסטרטגית של חלוקת דיבידנדים ב-2025 למימון יוזמות צמיחה, במיוחד ההתרחבות בטורקיה, וכן אפשרות לרכישת מניות עצמית.'

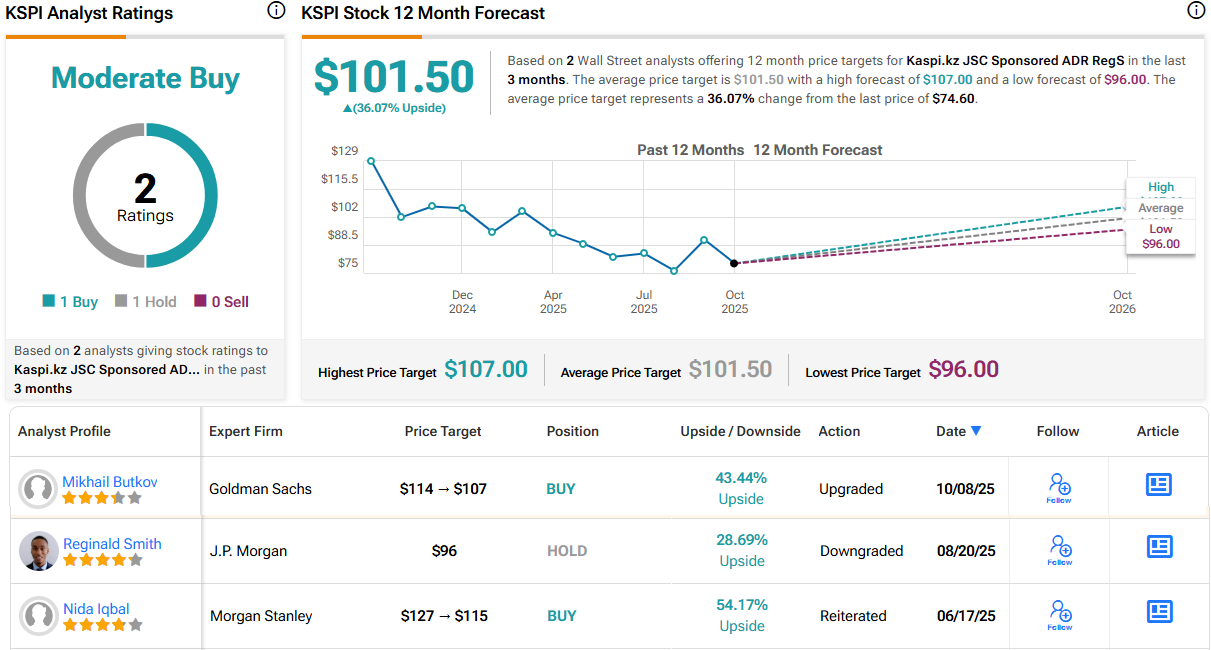

במספרים, בוטקוב מעניק למניה דירוג קנייה ומציב מחיר יעד של 107 דולר, שמצביע על אפסייד של 43.5% לשנה הקרובה. (כדי לצפות ברקורד של בוטקוב, לחצו כאן)

יש רק שתי סקירות אנליסטים עדכניות על Kaspi.kz, והחלוקה (1 קנייה ו-1 החזק) מעניקה למניה דירוג קונצנזוס 'קנייה מתונה'. המניה נסחרת כעת במחיר 74.60 דולר, ומחיר היעד הממוצע של 101.50 דולר מרמז על תשואה של 36% ב-12 חודשים. (ראו תחזית מניית KSPI)

כדי למצוא רעיונות למניות הנסחרות במחירים אטרקטיביים, בקרו ב-Best Stocks to Buy של TipRanks, כלי שמאחד את כל התובנות של TipRanks לגבי מניות.

הצהרת אחריות: הדעות המובעות במאמר זה הן של האנליסטים המצוטטים בלבד. התוכן מיועד למידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.