אנליסטים מעלים את מחירי היעד למניית אורקל (ORCL) לפני דוח הרבעון הרביעי

- אנליסטים מסיטי, קנטור ו-RBC Capital העלו את מחירי היעד למניית אורקל לפני דוח הרבעון הרביעי לשנת הכספים 2026, על רקע ציפיות לצמיחה דו-ספרתית ברווח ובהכנסות והמשך התחזקות בעסקי הענן ותשתיות ה-AI של החברה.

- בעוד סיטי וקנטור שומרים על המלצת קנייה ורואים באורקל נהנית מרכזית מצמיחת ה-AI, RBC Capital נותרת זהירה עם המלצת החזק בשל חששות לגבי רמת החוב, מימון הקמת תשתיות ה-AI ותלות החברה ב-OpenAI, למרות פוטנציאל עלייה של כ-22% לפי מחיר היעד הממוצע בוול סטריט.

ספקית תשתית ענן ותוכנות לארגונים אורקל (ORCL) צפויה לפרסם את תוצאותיה לרבעון הרביעי של שנת הכספים 2026 ב-10 ביוני. מניית ORCL עלתה מאז תחילת השנה ב-11.5% על רקע אופטימיות לגבי הביקוש לתשתיות בינה מלאכותית (AI). לקראת דוח הרבעון הרביעי של שנת הכספים 2026, אנליסטים מ-RBC Capital, סיטי וקנטור העלו את מחירי היעד שלהם למניית ORCL.

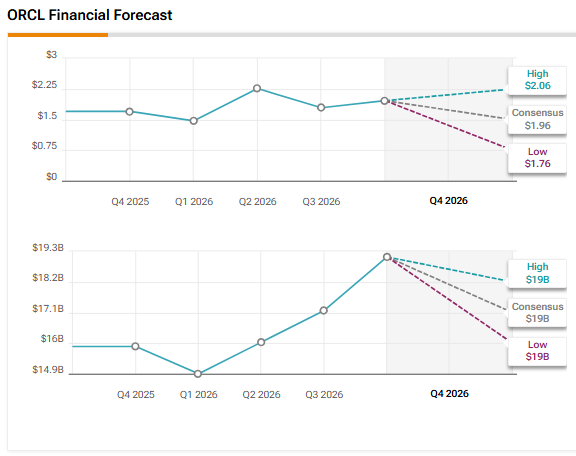

וול סטריט מצפה ש-אורקל תדווח על רווח למניה (EPS) של 1.96 דולר, המשקף צמיחה שנתית של 15.3%. ההכנסות צפויות לעלות ב-20% ל-19.1 מיליארד דולר. ממשיכים להתקיים חששות לגבי רמת החוב של אורקל למימון הקמת מרכזי נתונים, וכן לגבי התלות שלה ב-OpenAI.

קנטור וסיטי חיוביים על מניית אורקל

לקראת דוח הרבעון הרביעי לשנת הכספים 2026, האנליסט של סיטי טיילר ראדקי חזר על דירוג קנייה והעלה את מחיר היעד שלו למניית אורקל ל-330 דולר מ-320 דולר, כדי לשקף את ההתרחבות האחרונה במכפיל. ראדקי מצפה שהעוצמה בעסקי הענן של החברה תימשך ברבעון הרביעי. הוא צופה שאורקל תציג תוצאות לרבעון הרביעי של שנת הכספים 2026 שתהיינה בהתאם לציפיות, אך עם האצה בצמיחה בתחום התשתית-כשירות (IaaS).

בנוסף, האנליסט של קנטור פיצג'רלד תומס בלאקי חזר על דירוג קנייה למניית ORCL והעלה את מחיר היעד שלו ל-284 דולר מ-229 דולר. בלאקי מצפה שאורקל תדווח על תוצאות "חזקות" לרבעון הרביעי. הבדיקות של קנטור מצביעות על פוטנציאל כלפי מעלה לעומת התחזיות הפנימיות שלה, כשהמנועים לכך הם חוזקה בתחומי בסיסי הנתונים והאפליקציות, והמשך האצה בפעילות במקטע Oracle Cloud Infrastructure (OCI). בסך הכול, בלאקי ממשיך לראות באורקל נהנית מרכזית מצמיחה מבנית בתחום ה-AI.

RBC Capital מעלה את מחיר היעד למניית ORCL, אך נותרת זהירה

האנליסט של RBC Capital רישי ג'לוריה חזר על דירוג החזק למניית אורקל והעלה את מחיר היעד שלו ל-190 דולר מ-160 דולר, כדי לשקף התרחבות במכפילים של חברות דומות. הוא ציין שמאז דוח הרבעון השלישי של שנת הכספים היו שני אירועים מרכזיים שהשפיעו על הדיון סביב מימון הקמת תשתית ה-AI של אורקל. ראשית, באפריל אורקל הודיעה על צמצום כוח אדם בשיעור של 18% כדי להפנות משאבים לבניית מרכזי הנתונים ל-AI, במהלך שמתיישר עם מגמה רחבה יותר אצל ספקיות ענן גדולות (hyperscalers). שנית, המעבר של OpenAI ממבנה המיזם המשותף המקורי Stargate להסכמי השכרת קיבולת דו-צדדיים עלול להשפיע באופן מהותי על חלקה של אורקל ועל התחייבויות המימון שלה.

ג'לוריה אמר שהוא מצפה לעדכונים לגבי תוכנית ההשקעות הרב-שנתית (Capex) של ORCL ולתובנות על האופן שבו שינוי המבנה של Stargate השפיע על התחייבויות המימון או התחייבויות הקיבולת של אורקל. הוא גם ממתין לפרטים על האם קיבולת מרכזי הנתונים של אורקל עולה לאוויר במהירות מספקת כדי לענות על הביקוש. בנוסף, ג'לוריה יעקוב אחר המגמה ב-RPO (remaining performance obligation – התחייבויות ביצוע שנותרו), שעבר את רמת 550 מיליארד דולר ברבעון השלישי של שנת הכספים 2026.

"עדיין קיימות שאלות לגבי המיקום התחרותי של OpenAI והמשמעויות עבור אורקל כשותפת התשתית העיקרית שלה (מניית אורקל ירדה בעקבות דיווחים על כך ש-OpenAI החמיצה יעדי הכנסות פנימיים בסוף אפריל)", ציין ג'לוריה.

האם מניית אורקל היא השקעה טובה?

בסך הכול, לוול סטריט יש דירוג קונצנזוס של קנייה חזקה למניית אורקל, בהתבסס על 28 המלצות קנייה וחמש המלצות החזק. מחיר היעד הממוצע למניית ORCL עומד על 262.04 דולר ומצביע על פוטנציאל לעלייה של 22%.