תשואת דיבידנד מעל 11% ואפסייד דו-ספרתי: UBS בוחרת 2 מניות דיבידנד לקנייה

- UBS מזהה שיפור בשוק הנדל"ן המסחרי וממליצה על שני mREITs – סבן הילס ריאלטי טרסט וסטארווד פרופרטי – שמציעים תשואת דיבידנד גבוהה (מעל 11%) יחד עם פוטנציאל אפסייד דו-ספרתי המבוסס על תיקי הלוואות איכותיים וניהול מקצועי.

- סבן הילס ריאלטי טרסט נהנית מתיק הלוואות חזק ללא הפסדים ממומשים ותשואה צפויה משופרת על ההון, בעוד שסטארווד פרופרטי נשענת על מודל עסקי מפוזר וחמישה מנועי רווח, כאשר UBS צופה שיפור ב-ROE ל-10%–11% ככל שהרוחות הנגדיות הזמניות ייעלמו.

מניות דיבידנד היו מאז ומתמיד מועדפות על משקיעים שמחפשים הכנסה, ובצדק. הן מציעות פוטנציאל ל"כפל רווח" – תשלומי מזומן שוטפים שנכנסים לחשבון בלי קשר לתנודות בשוק, יחד עם הזדמנות לעלייה ארוכת טווח במחיר המניה.

זה מוביל אותנו ל-REITs – קרנות השקעה בנדל"ן (Real Estate Investment Trusts), בחירה קלאסית עבור משקיעי דיבידנד. החברות האלה מחזיקות, מנהלות ומשכירות נכסי נדל"ן, והסקטור נחלק בדרך כלל ל-REITs למגורים ול-REITs מסחריים. למי שמחפש השקעה ממוקדת יותר, קיימים גם REITs למשכנתאות מסחריות (mREITs), שמשקיעים בחוב נדל"ן מסחרי ומאפשרים למשקיעים חשיפה לסקטור בלי צורך להחזיק נכסים באופן ישיר.

עבור משקיעי דיבידנד, האטרקציה המרכזית היא בדרך כלל התשואה הגבוהה שהם מציעים. REITs נהנים מטיפול מס נוח כאשר הם מחלקים את רוב ההכנסה החייבת במס לבעלי המניות, מה שתומך בחלוקת דיבידנדים נדיבה.

עם זאת, בזמן האחרון mREITs היו פחות מועדפים, משום שעליית הריבית ומגמות חלשות יותר בתפוסה הפעילו לחץ על סקטור הנדל"ן המסחרי. למרות זאת, האנליסטית מריסה לובו מ-UBS סבורה שהמצב משתפר ושעדיין יש מקום להמשך התאוששות השוק.

“שוק הנדל"ן המסחרי ממשיך להראות סימני שיפור. אפשר לראות זאת מעלייה בהיקף העסקאות ומשיפור ברמות המחירים החל מ-2025. אנחנו מצפים לשיפור מתמשך ברמת הנכסים הבעייתיים בנדל"ן המסחרי, כאשר סוג נכסים זה ממשיך להתאושש מהמחזור האשראי שלו. עם זאת, לאחרונה התנודתיות המקרו-כלכלית הקשורה לעימות עם איראן יצרה שכבת היסוס חדשה אצל לווים, שהאטה מעט את המומנטום. האופטימיות המתמשכת לגבי התאוששות שוק ה-CRE (נדל"ן מסחרי) נתמכת בסקר הברוקרים האחרון של Evidence Lab בתחום CRE, שהראה תחזית חיובית לשוק באופן כללי, אם כי קצב הפעילות והציפיות התמתנו לאחר שהסקטור התקדם בשלב ההתאוששות,” ציינה לובו.

בהתאם לאופטימיות הזו, לובו ממליצה על שתי מניות דיבידנד לקנייה. ספציפית, היא מעדיפה שני mREITs שמציעים תשואת דיבידנד של 11% ומעלה, יחד עם פוטנציאל אפסייד דו-ספרתי. האם אנליסטים אחרים רואים זאת באופן דומה? פנינו למאגר הנתונים של TipRanks כדי לקבל תשובות. הנה הפרטים.

סבן הילס ריאלטי טרסט (SEVN)

נתחיל עם סבן הילס ריאלטי טרסט, REIT שמתמקד במימון נדל"ן מסחרי, ובעיקר במשכנתאות. החברה יוצרת ומשקיעה בהלוואות משכנתא ראשונות המובטחות בנכסי נדל"ן מסחריים בינוניים-במעבר (transitional). תיק ההלוואות של סבן עומד על 776 מיליון דולר, והוא מפוזר על פני 26 התחייבויות להלוואות משכנתא ראשונות בריבית משתנה, עם גודל הלוואה ממוצע של כ-30 מיליון דולר.

סבן מכוונת למה שהיא מגדירה כ-CRE בינוני-במעבר – נכסים מסחריים בשווי של עד 100 מיליון דולר, שנמצאים בתהליכי פיתוח מחדש, שיפוץ או מיתוג מחדש. הפרויקטים האלה נועדו לשפר את הנכסים ולהגדיל את ערכם לאורך זמן.

החברה נהנית גם מפלטפורמת ניהול משמעותית. סבן מנוהלת חיצונית על ידי Tremont Realty Capital, חברת בת בבעלות מלאה של מנהל הנכסים האלטרנטיביים The RMR Group ושל יועץ השקעות רשום ב-SEC. דרך הקשר הזה, לסבן יש גישה לכמעט 900 אנשי נדל"ן הפועלים מ-30 משרדים ברחבי ארה"ב. RMR מנהלת מעל 37 מיליארד דולר בנכסים ומביאה איתה עשרות שנות ניסיון בהשקעות, מימון ותפעול נדל"ן מסחרי.

בהסתכלות על תוצאות הרבעון הראשון של 2026, סבן דיווחה על הכנסות של 8.34 מיליון דולר, מעט מתחת לציפיות – החמצה של 313,500 דולר. רווחים זמינים לחלוקה (Earnings available for distribution), מדד מרכזי ליכולת תשלום דיבידנד, עמדו על 0.24 דולר למניה, סנט אחד מעל תחזית הקונצנזוס.

הדיבידנד של החברה הוכרז ב-9 באפריל ושולם ב-14 במאי. התשלום הרבעוני של 0.28 דולר למניה רגילה מתורגם ל-1.12 דולר בשנה, ומספק תשואה קדימה מרשימה של 13.2%.

עבור לובו מ-UBS, החברה הזו מציעה למשקיעים מסלול איכותי לחשיפה לנדל"ן מסחרי. היא כותבת על סבן: “SEVN הוא mREIT המנוהל חיצונית, המתמקד בהלוואות משכנתא ראשונות ל-CRE בינוני-במעבר. לדעתנו השוק מתמחר בחסר את תיק האיכות הגבוהה שלה, החיתום הדיסציפלינרי וזרם ההכנסות היציב מהמרווח על הלוואות בריבית משתנה. SEVN נסחרת בדיסקאונט משמעותי לעומת עמיתיה בתחום mREITs הפעילים ביצירת הלוואות (0.59 לעומת כ-0.85 מכפיל הון עצמי לפי שווי שוק – P/B), בין היתר בגלל מגבלות נזילות של מניית Small Cap ועל רקע לחץ זמני הנובע מהנפקת זכויות. האשראי נשאר חזק בכל תיק ה-26 הלוואות בהיקף 776 מיליון דולר (אפס הלוואות שאינן נושאות ריבית – non-accruals, אפס הפסדים מומשים). ככל שההון מהנפקת הזכויות האחרונה יושקע, אנו מצפים שצמיחת התיק תעלה את התשואה על ההון (ROE) מכ-6.5% (ברבעון הראשון 2026) ליותר מ-8% (עד הרבעון הראשון של 2027 לפי הערכות), ותשפר את כיסוי הדיבידנד, מה שיתמוך בהתרחבות המכפיל לכיוון יעד שלנו – כ-0.70 מכפיל הון עצמי.”

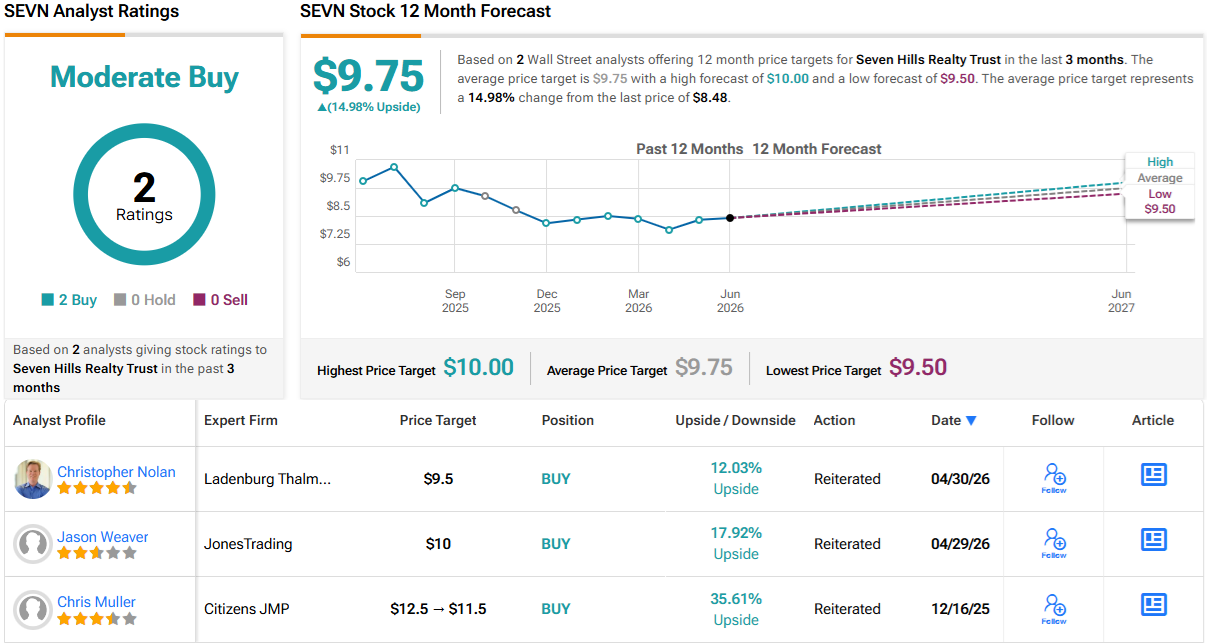

על רקע זה, לובו נותנת למניית SEVN דירוג קנייה, ויעד מחיר של 10 דולר שמשקף פוטנציאל עלייה של 18% לשנה הקרובה. אם מוסיפים את תשואת הדיבידנד, סך התשואה השנתית עשוי להגיע לכ-31%.

בסך הכול, שתי המלצות אנליסטים חיוביות אחרונות מעניקות למניית SEVN דירוג קונצנזוס של קנייה מתונה (Moderate קניה). המניה נסחרת במחיר של 8.48 דולר, ומחיר היעד הממוצע של 9.75 דולר מצביע על פוטנציאל עלייה של 15% ב-12 החודשים הבאים. (ראו תחזית מניית SEVN)

סטארווד פרופרטי (STWD)

סטארווד פרופרטי טרסט, מניית הדיבידנד השנייה שנבחן כאן, היא REIT המבוססת על תיק השקעות מפוזר. פעילות החברה כוללת יצירה והשקעה בהלוואות, החזקת נכסים איכותיים ויציבים, מימון תשתיות בתחומי החשמל והאנרגיה, וכן השקעות ושירותים בנדל"ן מסחרי. החשיפה הרחבה הזו מאפשרת לחברה לנצל הזדמנויות במגוון תחומים בשוק הנדל"ן.

בסוף הרבעון הראשון של 2026, סטארווד הזרימה מצטבר של 117 מיליארד דולר של הון מאז הקמתה. התיק המנוהל של החברה עומד כיום על כ-31 מיליארד דולר, וכולל שילוב של השקעות חוב והון עצמי במגוון תחומי פעילות.

סטארווד פעילה גם בהרחבה ובניהול של התיק שלה. לפי הנהלת החברה, היא השקיעה כ-4 מיליארד דולר בתיק עד תחילת מאי, והיא ממשיכה להתמקד בהגדלת הרווחים באמצעות יצירת הלוואות באופן דיסציפלינרי.

הדרך המרכזית שבה החברה מחזירה הון לבעלי המניות היא באמצעות דיבידנד. ב-31 במרץ סטארווד הכריזה על דיבידנד נוסף של 0.48 דולר למניה רגילה, אשר שולם ב-15 באפריל. התשלום השנתי, 1.92 דולר למניה, משקף תשואה קדימה של 11.3%.

אם נסתכל על התוצאות הפיננסיות האחרונות, סטארווד יצרה הכנסות של 512.5 מיליון דולר ברבעון הראשון של 2026, מעל תחזיות וול סטריט ב-16.2 מיליון דולר. החברה דיווחה על רווח מתואם (Non-GAAP) של 0.39 דולר למניה בדילול מלא, החמצה של 0.03 דולר לעומת הצפי. כלומר, ההכנסות עברו את התחזיות, אבל הרווחים היו מתחת לקונצנזוס.

מודל העסקי המפוזר הזה הוא אחת הסיבות המרכזיות לכך שלובו מ-UBS נשארת חיובית לגבי המניה. כשהיא מציגה את העמדה החיובית שלה, לובו מדגישה את ריבוי מקורות הרווח של סטארווד ואת מה שהיא רואה כפרופיל סיכון-סיכוי אטרקטיבי.

“בניגוד למלווים שמתמקדים רק ב-CRE, STWD פועלת באמצעות חמישה מנועי רווח מובחנים: הלוואות מסחריות, הלוואות תשתית, נכסים בבעלות החברה, שירותי Special Servicing וחוזי שכירות נטו (Net Lease). הפיזור הזה מציע כיום תשואות מותאמות סיכון טובות יותר (הלוואות לתשתיות אנרגיה) וגם הגנה מסוימת downside מפני העלייה ברמת הנכסים הבעייתיים בתעשייה (Special Servicing). כאשר הרוחות הנגדיות הזמניות, כולל רמות מזומן גבוהות, עלויות הסדרת הלוואות שאינן נושאות ריבית ודילול כתוצאה מהרחבת פעילות ה-Net Lease, יתפוגגו בשנים 2026–2027, אנו מצפים ששיעור התשואה השוטפת על ההון (Run-rate ROE) יתאושש לכיוון 10%–11%. מחיר היעד שלנו, 20 דולר, מיישם מכפיל פרמיה של 1.07 על ספר ההון הלא-מופחת, שלדעתנו מוצדק בזכות היתרון המבני של הפלטפורמה, 17 שנות היסטוריה של חלוקת דיבידנד והגנה בצד downside,” כתבה לובו.

מחיר היעד הזה, 20 דולר, משקף פוטנציאל עלייה של 17% לשנה הקרובה, שיכול לעלות כמעט ל-28% כאשר לוקחים בחשבון את תשואת הדיבידנד קדימה. לא מפתיע שלובו מדרגת את המניה הזו בדירוג קנייה.

בסיכום, דירוג הקונצנזוס קנייה מתונה (Moderate קניה) למניה הזו מבוסס על 3 סקירות אנליסטים אחרונות, שכוללות 2 דירוגי קנייה ודירוג החזק אחד. המניה נסחרת במחיר של 17.09 דולר, ומחיר היעד הממוצע של 19.17 דולר מציע פוטנציאל עלייה של 12% בטווח של שנה. (ראו תחזית מניית STWD)

כתב ויתור: הדעות המובעות במאמר זה הן של האנליסט המוצג בלבד. התוכן נועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.