כמה גבוה יכולה מניית אנבידיה לעלות בשנה אחת? אנליסט 5 כוכבים רואה מסלול לשווי של 10 טריליון דולר

- האנליסט איוון פיינסת׳ מטיגרס פייננשל רואה באנבידיה את מנוע התשתית המרכזי של עידן ה־AI ואת אחזקת הליבה החובה למשקיעים, ומעריך שהיא תהנה עיקרית מבניית תשתיות AI גלובלית בהיקף של טריליוני דולרים, בזכות הובלה במחשוב מואץ, GPUs מתקדמים ואקו־סיסטם תוכנה רחב סביב CUDA.

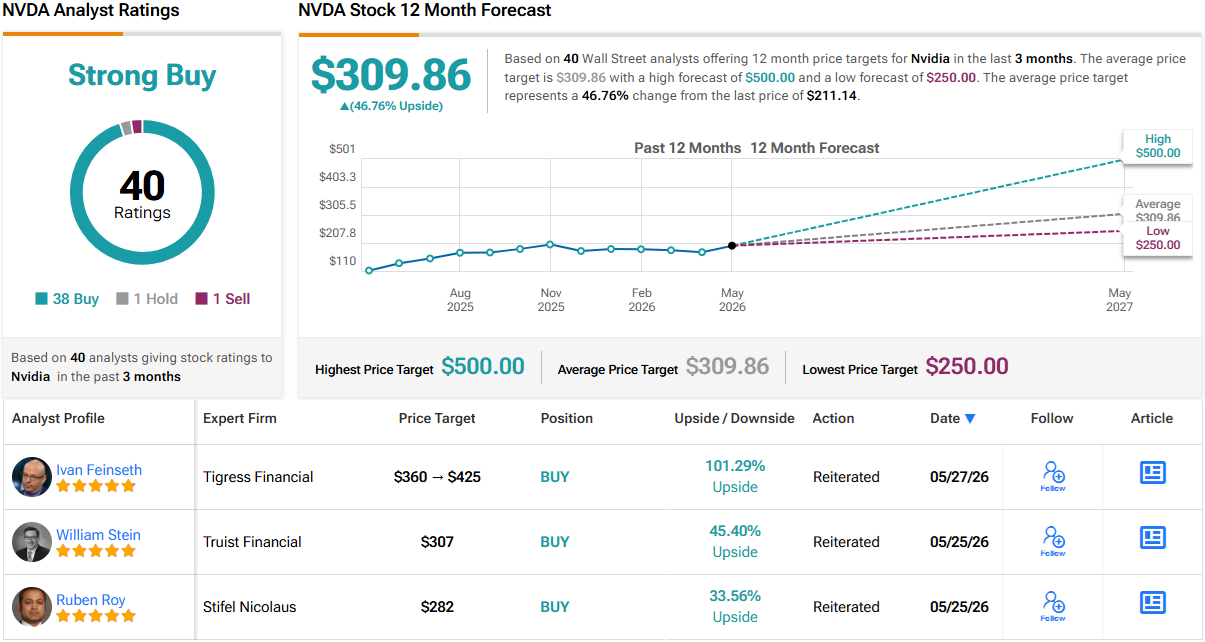

- פיינסת׳ מעלה את דירוג אנבידיה ל"קנייה חזקה" עם מחיר יעד ל־12 חודשים של 425 דולר, מה שמרמז על פוטנציאל כמעט להכפלת המניה ושווי שוק אפשרי של 10 טריליון דולר; קונצנזוס האנליסטים אף הוא בדירוג "קנייה חזקה" עם תשואה צפויה של כ־47% על בסיס מחיר יעד ממוצע של כ־310 דולר.

אנבידיה (אנבידיה) פיגרה לאחרונה אחרי רבות מעמיתותיה בביצועי המניה, אבל זה כמעט לא קשור למעמדה האמיתי בשוק. במקום זאת, נראה שזה משקף ספקנות של משקיעים לגבי כמה רחוק עוד יכולה לעלות חברה עם שווי שוק חסר תקדים של 5 טריליון דולר. בפשטות, חלק מהמשקיעים חושבים ש־Nvidia הפכה לקורבן של ההצלחה החריגה שלה עצמה.

עבור איוון פיינסת׳, אנליסט בעל דירוג 5 כוכבים מטיגרס פייננשל, קו המחשבה הזה שגוי, שכן ענקית השבבים “ממשיכה להיות מנוע התשתית המרכזי של עידן מפעלי הבינה המלאכותית”.

“NVDA היא אחזקת ליבה שחובה להחזיק במחזור ההשקעות ב־AI, והיא ממוקמת במרכז פריסה גלובלית של מפעלי AI שמשנים את מרכזי הנתונים, מערכות ה־IT הארגוניות והכלכלה הרחבה יותר,” אמר פיינסת׳. “ההובלה שלה במחשוב מואץ, שנמתחת על פני GPUs מסדרת Blackwell, רשתות מהירות, מערכות משולבות הדוקות וסט תוכנה המתמקד ב־CUDA, הופכת את אנבידיה לפלטפורמת ה־AI ברירת המחדל בעננים המרכזיים, במודלים המובילים – קנייניים וקוד פתוח – ובטווח שהולך ומתרחב של פריסות ארגוניות ו־Edge.”

האנליסט סבור שמיקומה של אנבידיה כפתרון מלא ומשולב מקצה לקצה הופך אותה ל“נהנית העיקרית” מבניית תשתיות AI בהיקף של טריליוני דולרים. מנועי הצמיחה המתמשכים נפרשים על פני מרכזי נתונים של Hyperscale ו־AI ריבוני, פלטפורמות AI ארגוניות, ומקרי שימוש פיזיים מתפתחים ב־AI, כמו רכבים אוטונומיים, רובוטיקה ומחשוב קצה.

כש־Blackwell מתחילה להתרומם לפריסה בנפח גבוה בקרב ספקיות ענן ענקיות (Hyperscalers), ארגונים ויוזמות AI ריבוני, וכאשר ארכיטקטורות הדור הבא כמו Rubin/Vera Rubin ו־Feynman ממשיכות להפחית את עלות האינפרנס (Inference) לכל טוקן תוך הגדלת התפוקה, פיינסת׳ טוען שהחברה נשארת במרכז מחזור ההשקעות ההוניות ב־AI. עם צפי להשקעות הון של Hyperscalers וענן שיגיעו ליותר מ־650 מיליארד דולר בשנת 2026, אנבידיה, לפי האנליסט, צפויה ללכוד חלק משמעותי מאותה הוצאה בזכות ה־GPUs המובילים שלה, פתרונות הרשת והמערכות המשולבות.

במקביל, אקו־סיסטם ה־CUDA, יחד עם cuDNN וסל רחב של מסגרות (Frameworks) ו־SDKs ל־AI, תומך במיליוני מפתחים ובאלפי אפליקציות ארגוניות, מה שיוצר עלויות מעבר גבוהות. בנוסף, מציין האנליסט, מוצרים כמו אנבידיה AI Enterprise, ערימות תעשייתיות ורטיקליות, פלטפורמות התאום הדיגיטלי Omniverse, DRIVE לתחום הרכב, פתרונות רובוטיקה ויוזמות AI ריבוני – מרחיבים את זרמי ההכנסות החוזרות מתוכנה ושירותים, ומרחיבים את השוק הפוטנציאלי לסקטורים כמו רכב, לוגיסטיקה ותשתיות מחשוב לאומיות.

לבסוף, מעבר לתוצאות הרבעוניות האחרונות ששברו שיאים, העלאת הדיבידנד פי 25 ל־0.25 דולר למניה, יחד עם אישור תוכנית רכישת מניות בהיקף 80 מיליארד דולר, מעידים על אמון בתזרים מזומנים חזק ויציב המונע על ידי AI, ועל מחויבות להחזרת הון משמעותית לבעלי המניות. זאת, תוך איזון עם השקעה מחודשת כבדה ומתמשכת, שתומכת בשיפור התשואות על ההון ובהגדלת הרווח הכלכלי (Economic Profit), מה שמסייע, לדבריו, ל“האצה ביצירת ערך לטווח ארוך לבעלי המניות”.

עבור פיינסת׳, המסקנה ברורה: אנבידיה נשארת בדירוג קנייה חזקה, מה שמוביל אותו להעלות את מחיר היעד ל־12 חודשים מ־360 ל־425 דולר. אם הוא צודק, המניה יכולה כמעט להכפיל את עצמה מהרמות הנוכחיות, ולהציב את אנבידיה על מסלול לשווי שוק של כ־10 טריליון דולר. (כדי לצפות ברקורד של פיינסת׳, לחצו כאן)

קנייה חזקה היא גם המסקנה שאליה הגיע הקונצנזוס של האנליסטים, דירוג המבוסס על 38 המלצות קנייה לעומת 1 החזק ו־1 מכירה. התחזית מצביעה על תשואה צפויה של כ־47% ל־12 חודשים, בהתחשב בכך שמחיר היעד הממוצע עומד על 309.86 דולר. (ראו אנבידיה stock forecast)

כתב ויתור: הדעות המובאות במאמר זה הן של האנליסט המוצג בלבד. התוכן נועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.