קיבולת ה-AI עדיין מוגבלת. Nebius Group (NBIS) פועלת במהירות לסגירת הפער

- Nebius Group נמצאת בלב מחסור הקיבולת החישובית בתחום ה-AI, מרחיבה במהירות את הכוח המחובר והקיבולת במרכזי הנתונים שלה, וצופה להגיע ל-800 מגה־ואט עד 1 ג'יגה־ואט כוח מחובר ו-7–9 מיליארד דולר ARR עד סוף 2026, מה שמצדיק הערכת שווי גבוהה מהממוצע בענף.

- התרחבות Nebius Group דורשת השקעות הוניות עצומות ולכן נשענת על גיוסי הון שגורמים לדילול, אך השוק מתייחס לדילול ככזה שמוסיף ערך, כל עוד ה-ARR למניה צומח מהר יותר מהדילול; האנליסטים בוול סטריט מעניקים למניה דירוג קנייה מתונה עם אפסייד מתון לעומת המחיר הנוכחי.

מניית Nebius Group (NBIS) כבר סיפקה ראלי יוצא דופן ב-12 החודשים האחרונים, אבל לדעתי התזה החיובית עוד לא מוצתה. ככל שהביקוש לבינה מלאכותית (AI) ממשיך לעלות על הקיבולת החישובית הזמינה אצל הייפרסקיילרים ובוני המודלים, Nebius Group מציבה את עצמה כך שתוכל לנצל אחד מצווארי הבקבוק המשמעותיים ביותר בשוק תשתיות ה-AI.

לדעתי, הסיבה העיקרית לכך שלמניית NBIS יש עוד מרחב לעליות היא שפלטפורמת הענן ההולנדית, שממוקדת ב-AI, הצליחה להפוך הון לכוח מחובר ולקיבולת ממונפת בקצב חריג ומהיר. כל הסימנים מצביעים על כך שהמגמה הזו תימשך השנה וגם בשנה הבאה. אמנם מימון ודילול הם עדיין סיכונים אמיתיים, אבל היכולת של החברה להגדיל הכנסות ותזרים שנתי חוזר (ARR) למניה אמורה להמשיך להצדיק תפיסה חיובית כלפי המניה.

מדוע Nebius Group נמצאת בלב מחסור הקיבולת ב-AI

אחד המסרים שנשמעים שוב ושוב בשיחות משקיעים האחרונות של הייפרסקיילרים כמו אמזון (אמזון), מיקרוסופט (מיקרוסופט), אלפבית (גוגל) ואורקל (ORCL) הוא שהביקוש ל-AI ממשיך לעלות על ההיצע הזמין. Nebius Group קיימת בדיוק כדי לסייע בפתרון אותו צוואר בקבוק.

בפועל, Nebius Group מתפקדת כשסתום בטיחות לעודף ביקוש לכוח מחשוב. החברה מציעה ללקוחות גישה למרכזי נתונים ייעודיים ל-AI, יחידות עיבוד גרפי (GPU) מהדור הבא, אספקת אנרגיה מאובטחת וקיבולת מחשוב שניתן לפרוס בזמן הובלה קצר בהרבה.

בשוק שבו המגבלה היא ההיצע ולא הביקוש, זה משמעותי מאוד. אם Nebius Group מצליחה להפוך הון למגה־ואט (MW) מחוברים מהר יותר מהמתחרות, היא יכולה ללכוד חלק מהותי מהביקוש העצור הזה. מבחינתי, זו מהות התזה על Nebius Group. מהירות סיבוב ההון היא חפיר ההגנה של החברה, והמדד החשוב ביותר לעקוב אחריו הוא כמה מהר היא מסוגלת להפוך הון מושקע ל-MW מחוברים, ובסופו של דבר ל-ARR (תזרים שנתי חוזר) ממונף.

הביצוע פועל במלוא הקצב

עד כה, אם מסתכלים על ביצועי המניה המרשימים ב-12 החודשים האחרונים, כל הסימנים מצביעים על כך ש-Nebius Group מבצעת בקצב יוצא דופן – ייתכן שאפילו מהר יותר מרוב המתחרות העצמאיות.

בעצם, ברבעון הראשון Nebius Group הראתה שהיא מצליחה לאבטח אנרגיה, קרקע וחוזים בקצב מהיר מאוד. קודם כול, החברה עמדה בהתחייבויות הקיבולת ללקוחות כמו מיקרוסופט ו-מטא Platforms (מטא). לאחר מכן, היא חזרה על היעד של 800 מגה־ואט עד 1 ג'יגה־ואט של כוח מחובר עד סוף 2026, מה שמייצג הרחבה של בערך פי ארבעה עד חמישה מהכ-220 מגה־ואט הצפויים עד סוף 2025. היא כבר חצתה 3.5 ג'יגה־ואט של כוח בחוזה, מעל היעד הקודם של 3 ג'יגה־ואט, וגם העלתה את התחזית ליותר מ-4 ג'יגה־ואט עד סוף 2026.

בנוסף, התחזית להגיע להכנסות של 3–3.4 מיליארד דולר בשנת 2026, יחד עם ARR של 7–9 מיליארד דולר, מרמזת למעשה על כ-7–11 מיליון דולר ב-ARR לכל מגה־ואט מחובר עד סוף 2026. בתרחיש החיובי – בהנחה ש-Nebius Group תספק 1 ג'יגה־ואט של כוח מחובר ותצליח למנף אותו ל-11 מיליון דולר ARR לכל MW – מדובר בקצב הכנסות שנתי של כ-11 מיליארד דולר עד סוף 2026.

השוק כבר מהמר על הקצה העליון

אם רמת הפעילות של Nebius Group תישאר יציבה לאורך 2027, ARR של 11 מיליארד דולר עד סוף 2026 יהווה בערך תקרת התאורטית להכנסות השנתיות של שנת הכספים 2027. הקונצנזוס כיום מעריך את הכנסות 2027 בכ-10.9 מיליארד דולר, מה שמרמז בעיניי שהשוק כבר מצפה ש-Nebius Group תגיע לקצה העליון של התחזית שלה.

עם זאת, מצב כזה משקף ש-Nebius Group נסחרת במכפיל מחיר-מכירות של 4.6 על הכנסות 2027, מעט מעל ממוצע הענף שעומד על 3.7. למרות זאת, אני סבור שהערכה הזו סבירה, בהתחשב בחפיר התחרותי המובנה במודל העסקי של Nebius Group.

שאלת המימון בלב התזה

נקודת המתח המרכזית בתזה, בכל זאת, קשורה למימון. הרחבת הקיבולת בערך פי ארבעה עד חמישה בתוך קצת יותר משנה דורשת השקעות הוניות (Capex) בהיקף עצום. במקרה של Nebius Group, החברה צופה השקעות הוניות של 20–25 מיליארד דולר ב-2026, שזה בערך 600%-800% מהתחזית להכנסות באותה שנה.

העניין הוא שלצורך מימון ההתרחבות הזאת, Nebius Group נשענת על שוק ההון. בספטמבר 2025 החברה השלימה הנפקת מניות Class A בהיקף של מיליארד דולר, ובעקבותיה, בנובמבר, השיקה תוכנית הנפקה מדורגת (At-the-Market) עבור עד 25 מיליון מניות Class A נוספות. לאחרונה, החברה גם גייסה הון באמצעות חוב להמרה ואופציות (warrants) הקשורות לשיתוף פעולה עם אנבידיה (אנבידיה).

Nebius Group דיללה את בעלי המניות בכ-6.4% מאז הנקודה הנמוכה ביותר בספירת המניות שלה ב-2025. מגמה זו צפויה להימשך לאורך 2026, כפי שהנהלה כבר ציינה, אם כי החברה גם מצפה להסתמך במידה רבה על מקדמות מלקוחות.

נראה שהשוק אינו מודאג מדי מהדילול, משום שבמקרה הזה הוא נתפס כמוסיף ערך. ה-ARR למניה עשוי לצמוח בשיעורים של שלוש ספרות ב-2026, מה שיפצה יותר ממספיק על העלייה במספר המניות. לכן, עדיין יש מקום לעוד אפסייד, כל עוד ARR למניה ממשיך לצמוח בקצב גבוה משמעותית מאשר הדילול.

האם NBIS היא מניית קנייה לפי אנליסטים בוול סטריט?

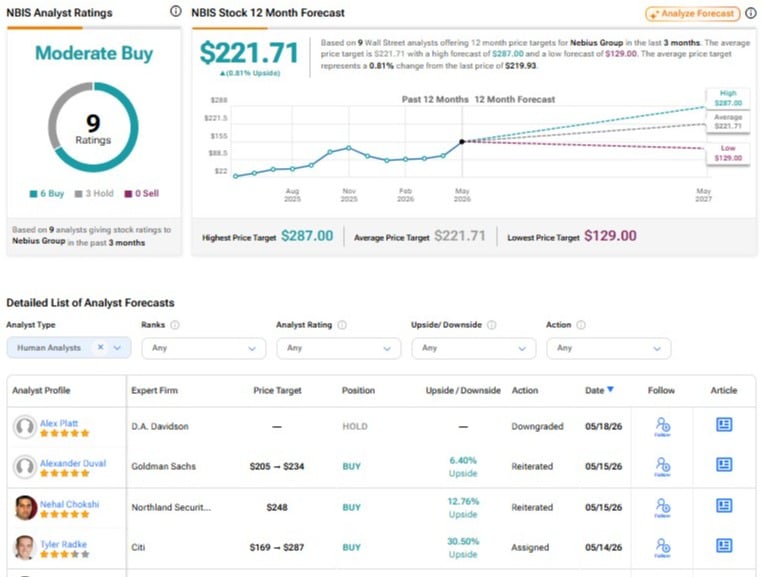

מניית Nebius Group מדורגת כיום כקנייה מתונה (Moderate קניה) על בסיס הקונצנזוס בוול סטריט. מתוך תשע המלצות אנליסטים שניתנו בשלושת החודשים האחרונים, שש הן המלצות קנייה ושלוש הן החזק. מחיר היעד הממוצע למניית NBIS עומד על 221.71 דולר, מה שמשקף אפסייד של כ-0.81% לעומת מחיר המניה הנוכחי.

Nebius Group ממשיכה לנצל הזדמנות ענקית

אני עדיין רואה את התזה על Nebius Group בעדשה חיובית. למרות שהמניה הציגה ביצועים חזקים מאוד ב-12 החודשים האחרונים, אני מאמין שהמיקום הייחודי של Nebius Group, שמאפשר לה לנצל צוואר בקבוק מרכזי בתשתיות ה-AI, ימשיך להניע צמיחה חזקה ב-ARR למניה ובהתאם גם בשווי החברה.

המימון יישאר מוקד עיקרי, יחד עם הביצוע. עם זאת, אני סבור ששני הסיכונים האלו מקבלים מיתון מסוים בזכות הראיות המוחשיות שכבר ראינו. בסופו של דבר, Nebius Group הוכיחה שהיא מסוגלת לגייס הון, לספק קיבולת ולמנף את הקיבולת הזו במהירות – ונראה שהיא נמצאת בעמדה להמשיך לעשות זאת.