‘להעמיס’: מניית Applied Digital (APLD) נשארת אחת ההימורים הטובים ביותר על בינה מלאכותית, אומר אנליסט מוביל

- Applied Digital חתמה על הסכם ליסינג שלישי בהיקף מיליארדי דולרים עם אותה ענקית ענן בעלת דירוג השקעה, ובתוך פחות מ-50 יום הגיעה לקיבולת חוזית כוללת של 1.41 ג׳יגה-ואט וכ~36 מיליארד דולר בהכנסות בסיס, עם פוטנציאל לכ~86 מיליארד דולר אם כל החידושים ימומשו.

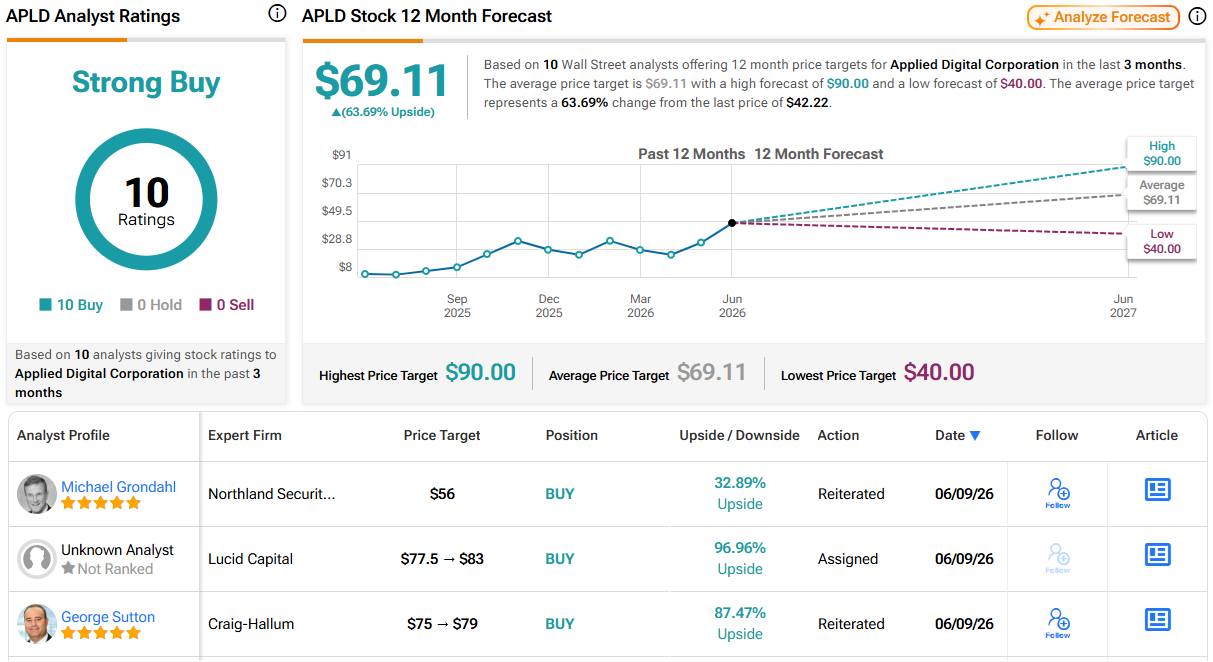

- האנליסט מייק גרונדל רואה ב-Applied Digital אחת ההימורים הטובים ביותר על תשתיות בינה מלאכותית, מצפה לירידת סיכון ולמנועי ערך נוספים (כמו מיחזור חוב זול יותר והמרה ל-REIT), ומעניק למניה המלצת קנייה (תשואת יתר) עם מחיר יעד של 56 דולר, בזמן שקונצנזוס האנליסטים מדרג את המניה כקנייה חזקה עם מחיר יעד ממוצע של 69.11 דולר.

פעילות החתימה על עסקאות של Applied Digital (NASDAQ:APLD) שוב תופסת כותרות, לאחר שחברת תשתיות הבינה המלאכותית הודיעה ביום שני כי השיגה הסכם שלישי בהיקף של מיליארד דולר עם ענקית ענן (hyperscaler).

החברה הודיעה כי חתמה על חוזה ליסינג חדש מסוג take-or-pay לתקופה של 15 שנה עבור הקמפוס החדש שהוכרז, Delta Forge 2, במדינה בדרום ארה"ב, עם אותה ענקית ענן בעלת דירוג השקעה. זאת, בתנאים כלליים דומים ובמחיר דומה לשני ההסכמים האחרונים. החוזה מכסה עומס IT קריטי של 210 MW וצפוי להניב כ~5.2 מיליארד דולר בהכנסות חוזיות לאורך תקופת הבסיס. הסכום עשוי לעלות לכ~12.7 מיליארד דולר אם כל אפשרויות החידוש ימומשו לאורך מערכת יחסים פוטנציאלית של 30 שנה.

"ראוי לציון," אמר מייק גרונדל מ-Northland, אנליסט שנמצא בין 4% המובילים בוול סטריט, "שזהו החוזה השלישי שנחתם עם אותה ענקית ענן בעלת דירוג השקעה, וכעת כ~70% מההכנסות החוזיות מגובות על ידי ענקיות ענן אמריקאיות בעלות דירוג השקעה."

Applied Digital השכירה כעת שלושה אתרים בהיקף כולל של 810 MW בפחות מ-50 יום. זה מביא את סך הקיבולת החוזית ל-1.41 GW של עומס IT קריטי וכ~36 מיליארד דולר בהכנסות ליסינג לתקופת הבסיס, עם פוטנציאל לעלות לכ~86 מיליארד דולר אם כל אפשרויות החידוש ימומשו. החברה ציינה בעבר בינואר כי היא נמצאת בדיונים מתקדמים עם ענקית ענן מובילה בעלת דירוג השקעה בנוגע לעד שלושה אתרים, שכעת כולם הושכרו במלואם. בנוסף, לאחר חוזה הליסינג של PF3 שהוכרז ב-20 במאי, Applied Digital ציינה כי היא משווקת כ~1.7 GW נוספים של קיבולת מחוברת לרשת, הן בקמפוסים חדשים והן בקמפוסים קיימים.

גרונדל מאמין שעוד חדשות טובות רבות בדרך. מחזור ההשקעות בתשתיות בינה מלאכותית עדיין בשלב מוקדם, ויש מספר "מנועי ערך" פוטנציאליים להערכת השווי. ראשית, סיכון היישום צפוי לרדת בשנים 2026–2027 כאשר הפרויקטים יימסרו. הודעות הליסינג הנוכחיות דוחפות את השווי לכיוון מכפיל של ~15 על ההכנסה התפעולית הנקייה הממוצעת (NOI), בעוד שנכסים שנמסרו במלואם ומיוצבים עשויים להצדיק מכפיל של ~20–25 על EBITDA לאחר ש"סיכון היישום יוסר".

שנית, ייצוב הפעילות בתוך 6–12 חודשים מהפעלת מרכזי נתונים פעילים יכול לאפשר מיחזור חוב (refinancing) בעלויות מימון נמוכות משמעותית על פני חוב של מיליארדי דולרים. שלישית, המרה אפשרית למבנה REIT יכולה לשפר את היעילות המיסויית. לבסוף, המשך איתור אתרים חדשים והרחבת אתרים בקמפוסים קיימים עם חוזים צפוי לתמוך בפעילות ליסינג נוספת, שלדעת גרונדל השוק "ממעיט משמעותית בערכה".

"אנחנו רואים ב-Applied Digital אחת החברות הראשונות בתחום הכיסוי שלנו שתעבור את המנועים האלה ותזכה להעלאת דירוג מצד השוק עבור הקיבולת המושכרת שלה," סיכם האנליסט. "בסך הכול, אנו מאמינים שהנהלת Applied Digital, צוות איתור האתרים וצוות הפיתוח מבצעים עבודה ברמה גבוהה במיוחד כרגע, ויש לנו ביטחון מלא ב-Applied Digital שתמשיך להרחיב את הפלטפורמה שלה במהירות."

Applied Digital היא "עסק אמיתי", מוסיף גרונדל, שממשיך להמליץ על המניה בדירוג תשואת יתר (כלומר, קנייה) לצד מחיר יעד של 56 דולר. זה מרמז על עלייה של 33% במניה במהלך 12 החודשים הבאים. (כדי לעקוב אחרי היסטוריית הביצועים של גרונדל, לחצו כאן)

מחיר היעד הממוצע של האנליסטים ברחוב (The Street) אף גבוה יותר – 69.11 דולר. נתון זה משאיר מקום לתשואה של 64% בשנה. בצד ההמלצות, על בסיס 10 המלצות קנייה פה אחד, קונצנזוס האנליסטים מדרג את המניה בדירוג קנייה חזקה (קנייה חזקה). (ראו תחזית למניית APLD)

כתב ויתור: הדעות המובעות במאמר זה הן של האנליסט המוצג בלבד. התוכן נועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.