אירן נבנתה על ביטקוין – עכשיו היא מהמרת בגדול על בינה מלאכותית ועל אנבידיה)

- אירן עוברת משותפות כריית ביטקוין לספקית ענן AI גלובלית, עם צמיחה מהירה בהכנסות מענן ה‑AI, חוזה ענן חדש עם אנבידיה בשווי 3.4 מיליארד דולר, צבר ARR של 3.1 מיליארד דולר ורכישות אסטרטגיות בספרד וב‑Mirantis שמרחיבות קיבולת, בסיס לקוחות ורווחיות עתידית.

- למרות שווי פרמיה כיום ומכפילי רווח גבוהים בטווח הקצר, הנזילות החזקה, מבנה המימון המבוסס מקדמות לקוחות, תחזיות הצמיחה בענן ה‑AI ומחירי היעד של האנליסטים – שעדיין מצביעים על אפסייד – מציגים פרופיל סיכון‑סיכוי אטרקטיבי למשקיעים המוכנים לספוג תנודתיות וקאפקס גבוה בטווח הקרוב.

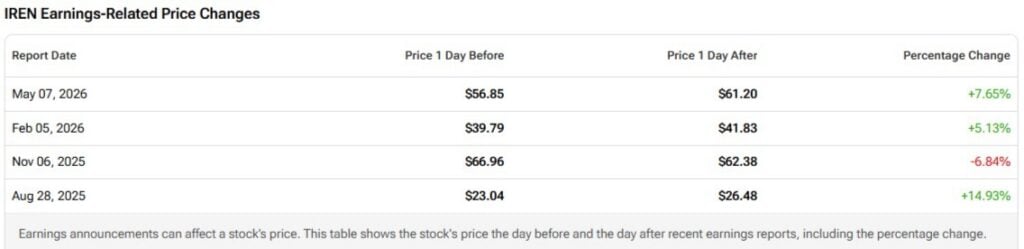

IREN Limited (IREN) נמצאת באמצע מהלך שינוי מהותי – מעבר מחברת כריית ביטקוין (BTC-USD) לספקית תשתיות בינה מלאכותית (AI) בענן. עסקי מרכזי הנתונים ל‑AI, שמרכזם באוסטרליה, פספסו את תחזיות ההכנסות לרבעון השלישי של שנת הכספים, אבל המניה זינקה בכמעט 8% ב‑8 במאי, כשמשקיעים התמקדו בתוכניות ההתרחבות הגדולות של החברה ובהסכם ענן AI חדש בשווי 3.4 מיליארד דולר עם אנבידיה Corporation (אנבידיה).

אני בעל סנטימנט חיובי (Bullish) כלפי אירן מכמה סיבות, ביניהן פוזיציית נזילות חזקה, שותפויות אסטרטגיות עם שחקניות מובילות בענף, ואסטרטגיית התרחבות גלובלית.

שינוי הפעילות של אירן צובר תאוצה

בלב הגישה החיובית שלי לאירן עומד שינוי הפעילות האסטרטגי שלה. אירן, שבעבר נקראה Iris Energy, הייתה כורה ביטקוין. בשנה האחרונה בערך החברה הניחה את התשתית למעבר לספקית פתרונות ענן AI. ההחלטה הזו עדיין משפיעה לרעה על ביצועי החברה בטווח הקצר, אבל לפי השותפויות החדשות שזכתה בהן, נראה שהיא הולכת בכיוון הנכון.

ההכנסות של אירן ירדו מ‑184.7 מיליון דולר ברבעון השני של שנת הכספים 2026 ל‑144.8 מיליון דולר ברבעון השלישי של שנת הכספים 2026. לכאורה זה לא נראה טוב, אבל הירידה הזו נובעת מירידה בהכנסות מכריית ביטקוין – מ‑167.4 מיליון דולר ברבעון השני ל‑111.2 מיליון דולר בלבד ברבעון השלישי. זה קרה בגלל ירידה במחיר הממוצע של BTC ובגלל צעדים אסטרטגיים של החברה להוציא משימוש ציוד כרייה כחלק משינוי הפעילות.

החדשות הטובות הן שעסקי ענן ה‑AI של אירן צברו תאוצה ברבעון השלישי. ההכנסות מהמגזר הזה כמעט הוכפלו, מ‑17.3 מיליון דולר ברבעון השני ל‑33.6 מיליון דולר ברבעון השלישי. החברה גם הבטיחה חוזה ענן AI חדש בשווי 3.4 מיליארד דולר עם אנבידיה, שהקפיץ את צבר ההכנסות החוזרות השנתיות (ARR) החתומות לסך עצום של 3.1 מיליארד דולר. בשנה שעברה החברה פרסמה תחזית ל‑3.7 מיליארד דולר ARR עד סוף 2026, ונראה שאירן בדרך טובה לעמוד ביעד הזה.

אירן שומרת על פוזיציית נזילות חזקה

העמדה החיובית שלי כלפי אירן מתחזקת בזכות ניהול הנזילות המוצלח שלה. בדרך כלל רואים חברות שנאבקות בבעיות נזילות בזמן שינוי עסקי, אבל אירן היא חריגה לטובה. החברה סיימה את הרבעון השלישי עם מזומנים ושווי מזומנים בסך 2.6 מיליארד דולר.

בחינה מעמיקה יותר של אסטרטגיית פריסת ההון של אירן חושפת מבנה מימון ייחודי, שבו החברה משתמשת בהתחייבויות מימון מצד השותפים שלה כדי לממן את ההשקעות ההוניות (Capex). מיקרוסופט (מיקרוסופט) העניקה תשלום מראש כחלק מהסכם קיבולת רב‑שנתי עם אירן – בערך 20% מערך החוזה. אירן מציינת שתשלומי מקדמה מלקוחות הם מקור מימון מרכזי לבניית התשתיות שלה.

אירן הרכיבה חבילת מימון שמשלבת את המקדמות האלה יחד עם מימון חוב לרכישת יחידות עיבוד גרפי (GPU) וציוד נוסף, כדי לכסות את רוב צורכי ההון של הפרויקטים. חלק מהמימונים האלה סוכמו בריביות נמוכות במיוחד, שדווחו סביב 3%, עבור מתקנים מסוימים או מימוני ציוד.

אירן מתרחבת לחברת AI גלובלית

גם המיקוד של אירן בהתרחבות גלובלית תוך כדי שינוי הפעילות ראוי לציון. ב‑7 במאי החברה הודיעה על רכישת Nostrum Group, מפתחת מרכזי נתונים שממוקמת בספרד. זה מסמן את כניסתה הראשונה של החברה לאירופה. העסקה הזו מוסיפה כ‑490 מגה‑ואט של חשמל לקיבולת מרכזי הנתונים של החברה. מפעילי מרכזי נתונים מובילים כבר זיהו את ספרד כמרכז אסטרטגי חשוב, בזכות מדיניות תומכת AI וגישה לאנרגיה מתחדשת זולה, כך שנראה שאירן ביצעה מהלך מבריק ברכישה הזו.

ב‑5 במאי, יומיים בלבד לפני רכישת Nostrum Group, אירן גם הודיעה על רכישת Mirantis תמורת 625 מיליון דולר במניות. המהלך הזה נועד להרחיב את בסיס הלקוחות של החברה מעבר ל‑Hyperscalers כמו מיקרוסופט, אל לקוחות אנטרפרייז גדולים. Mirantis מתמקדת בפיתוח שכבת האורקסטרציה לארגונים שמטמיעים AI, שכוללת מכונות וירטואליות ו‑Kubernetes.

שתי הרכישות צפויות לשפר את פרופיל הרווחיות של החברה. Nostrum תסייע בעיקר בכך שתבטיח שלאירן יש מספיק קיבולת חשמל כדי לעמוד בחוזים שחתמה עם ה‑Hyperscalers. Mirantis, מצד שני, תעזור לחברה להתרחב לערוצי הכנסה חדשים עם מרווחים גבוהים יותר. סביר ש‑Mirantis תסייע לאירן להתבסס כספקית שירותי ענן מנוהלים (Managed Cloud Services Provider) באמצעות פלטפורמת ה‑K0rdent AI שלה.

שווי פרמיה

אירן נסחרת בפרמיה גבוהה מאוד לעומת מגזר ה‑IT הרחב, עם מכפיל רווח (P/E) נגרר ל‑12 חודשים של כ‑112.6, לעומת חציון מגזרי של כ‑30.5. הפרמיה הזו משקפת השקעות הוניות ראשוניות כבדות בבניית מרכזי נתונים וברכישת שרתים מהדור הבא, שרק מתחילים לייצר הכנסות בעלות מרווח גבוה. במקביל, מכפיל הרווח החזוי לטווח הקצר עומד על כ‑154, לעומת חציון מגזרי של בערך 28. הזינוק הזה משקף את התנודתיות בתחזיות הרווח למניה (EPS) בטווח הקצר, בזמן שאירן מגדילה בקצב מהיר את התשתיות שלה.

כאשר מסתכלים קדימה לטווח של כמה שנים, שבו תחזיות האנליסטים מניחות רמת הכנסות נורמלית מה‑ARR של 3.4 מיליארד דולר בענן ה‑AI שאירן צופה להגיע אליו, המכפיל יורד בחדות ל‑10.9. זה נמוך ישירות מהחציון של המגזר, מה שמרמז שהשוק עדיין מתמחר סיכוני ביצוע ומימון משמעותיים.

עבור משקיעים שמוכנים להסתכל מעבר לרוח נגד של השקעות ההון בטווח הקרוב, הפער הגדול הזה בשווי יוצר פרופיל סיכון‑סיכוי מעניין: אם אירן תעמוד ביעדי ההתרחבות, המניה יכולה לעבור תמחור מחדש מהיר ולהתיישר עם חברות טכנולוגיה רווחיות אחרות.

האם אירן היא קנייה לפי אנליסטים בוול סטריט?

על בסיס דירוגים של 11 אנליסטים בוול סטריט, מחיר היעד הממוצע למניית אירן הוא 69.90 דולר, שמשקף אפסייד של 23.59% ביחס למחיר השוק הנוכחי.

גם אחרי עלייה של 754% בשווי השוק במהלך 12 החודשים האחרונים, מניית אירן עדיין נסחרת מתחת למחירי היעד של האנליסטים, מכיוון ששינוי הפעילות של החברה מאלץ את האנליסטים לעדכן את מחירי היעד שלהם כל הזמן כלפי מעלה.

שורה תחתונה

אירן כבר לא חברת כריית הביטקוין שהייתה פעם. למרות שאחוז משמעותי מההכנסות שלה עדיין מגיע מכריית ביטקוין, החברה הניחה בהצלחה את היסודות כדי להפוך בטווח הארוך לענקית גלובלית של מרכזי נתונים ל‑AI. השותפויות האסטרטגיות שחתמה עם מיקרוסופט ו‑Nvidia, הרכישות האחרונות והמיקוד בשמירה על רמת נזילות גבוהה במהלך שינוי הפעילות – כל אלה הופכים את החברה להימור מעניין על צמיחת שוק מרכזי הנתונים ל‑AI.