ServiceNow (NOW) רשמה רבעון ראשון מעורב. סיפור ה-AI הגדול משאיר אותי חיובי

- הרבעון הראשון של ServiceNow היה מעורב, עם לחץ על מרווחים והאטה בצמיחת cRPO בשל עיכובים גיאופוליטיים ורכישות כמו Armis, אך העסק המרכזי נותר בריא, החברה ממשיכה לייצר תזרים מזומנים חזק והערכת השווי אמנם אינה זולה אך נחשבת סבירה ביחס לאיכות ולשוק יעד גדול.

- עסקי ה-AI של ServiceNow, ובראשם NOW Assist, מציגים צמיחה חזקה עם יעד ACV מוגדל ל-1.5 מיליארד דולר ומספר עסקאות גדולות הולך וגדל, מה שמחזק את החפיר של פלטפורמת הוורקפלואי שלה ואת האפשרות שתהפוך לשכבת אוטומציה מרכזית בארגונים; וול סטריט תומכת בכך עם דירוג קנייה חזקה ואפסייד משמעותי במחיר היעד.

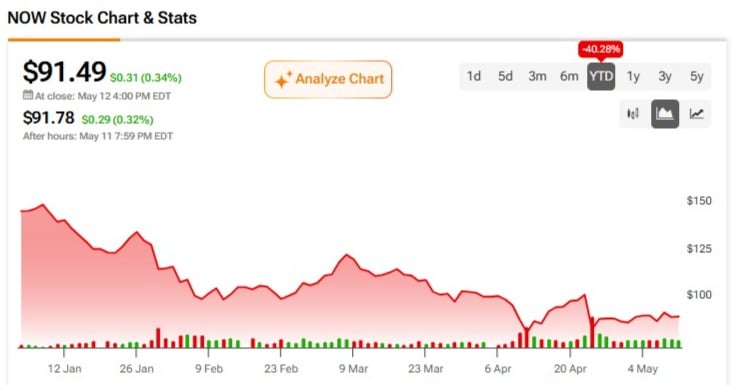

ServiceNow (NOW) שומרת על סיפור השוורים ארוך הטווח שלה בתחום הבינה המלאכותית (AI), גם אחרי רבעון ראשון (Q1) מעורב ומכירה חדה במניה. אני נשאר חיובי לגבי NOW, למרות שהמניה ירדה ביותר מ-41% מתחילת השנה. ServiceNow היא אחת מפלטפורמות התוכנה הארגוניות החשובות ביותר, שעוזרת לחברות לאוטומציה של וורקפלואים (תהליכי עבודה) בתחום ה-IT, משאבי אנוש (HR), שירות לקוחות, אבטחה ופונקציות עסקיות נוספות.

הרבעון האחרון לא היה מושלם, במיוחד לאור לחץ על המרווחים והאטה מסוימת בצמיחה האורגנית ב-cRPO (התחייבויות ביצוע נוכחיות שנותרו). אבל לדעתי המכירה במניה חריפה מדי ביחס להזדמנות ה-AI ארוכת הטווח של החברה ולמיצוב האסטרטגי שלה בתוך וורקפלואי AI.

Q1 היה מעורב, אבל הליבה העסקית עדיין נראית בריאה

התוצאות של ServiceNow ברבעון הראשון היו יציבות, אבל לא חזקות מספיק כדי לספק שוק שנהיה מאוד סקפטי כלפי מניות תוכנה. הכנסות המנויים צמחו ב-19% משנה לשנה במונחי מטבע קבוע, בהתאם לקצה העליון של התחזית. ה-cRPO צמח ב-21% במונחי מטבע קבוע, מעט מעל התחזית הקודמת של ההנהלה.

עם זאת, איכות ה"הפתעה החיובית" לא הייתה נקייה כפי שמשקיעים רצו לראות. ההנהלה ציינה פגיעה של 75 נקודות בסיס בצמיחת הכנסות המנויים, בשל עסקאות און-פרמיס (On-premises) שנדחו במזרח התיכון, והתחזית רמזה על האטה בצמיחה האורגנית של cRPO ברבעון השני. רכישת Armis יוצרת גם לחץ מרווחים בטווח הקצר, כאשר ההנהלה הורידה את תחזית מרווח התפעול ל-2026 ל-31.5% ואת תחזית מרווח תזרים המזומנים החופשי ל-35%.

ובכל זאת, אני רואה בנושאים האלה בעיות שניתן לנהל, ולא כאלו ששוברות את התזה על החברה. הרבעון משקף רעש גיאופוליטי ורעש הקשור לרכישות, ולא פגיעה בפוזיציה התחרותית של ServiceNow.

מומנטום ה-AI הוא האות החיובי המרכזי

המסקנה החשובה ביותר מ-Q1 היא העוצמה של עסקי ה-AI של ServiceNow. ההנהלה העלתה את היעד להוצאות הלקוחות על NOW Assist במונחי ACV (ערך חוזי שנתי) ל-1.5 מיליארד דולר, לעומת 1 מיליארד דולר. זה עדכון גדול, שמרמז כי לקוחות עוברים משלב ניסוי ב-AI לשימוש אמיתי בפרודקשן.

מספר לקוחות NOW Assist עם ACV של יותר ממיליון דולר צמח ביותר מ-130% משנה לשנה. החברה דיווחה גם על 16 עסקאות עם ACV מעל 5 מיליון דולר, עלייה של 80% משנה לשנה. המספרים האלה חשובים כי הם מראים ש-AI אינו רק סיפור שיווקי עבור ServiceNow. הוא הופך למנוע הכנסות משמעותי.

היתרון של ServiceNow ב-AI נובע מההקשר העמוק שלה בוורקפלואים. הנתונים הגולמיים עשויים להפוך יותר ויותר לסחורה, אבל הלוגיקה של התהליכים הארגוניים קשה הרבה יותר לשחזור. ServiceNow השקיעה שנים בהטמעת עצמה לתוך וורקפלואים ארגוניים, וזה נותן לסוכני ה-AI שלה בסיס חזק יותר לחוש, להחליט, לפעול ולשלוט בתהליכים עסקיים מורכבים.

חפיר הפלטפורמה של ServiceNow עדיין חזק

ServiceNow לא מוכרת פשוט כלי AI עצמאיים. היא בונה AI בתוך פלטפורמת וורקפלואי שכבר יושבת במרכזם של ארגונים גדולים רבים. ההבחנה הזאת חשובה.

סוכני AI צריכים יותר ממודלים של שפה גדולים. הם צריכים מנגנוני ממשל, יכולת ביקורת (Auditability), הקשר עסקי, ביצוע וורקפלואים ואינטגרציה עם המערכות הקיימות. הפלטפורמה של ServiceNow ממוצבת היטב לספק את אלה, משום שהיא כבר מחברת פונקציות עסקיות בין IT, HR, אבטחה ותפעול לקוחות.

מסגרת "Blueprint for Agentic Business" של החברה — Sense, Decide, Act, and Govern — מדגימה כיצד ServiceNow ממקמת את עצמה כשכבת אורקסטרציה של AI ברמת אנטרפרייז. בעיניי, זה הופך את NOW לסבירה יותר להיות מנצחת בתחום ה-AI מאשר מפסידה.

הרכישות מוסיפות רעש, אבל גם מרחיבות את ההזדמנות

רכישות אחרונות, כולל Armis, Veza, Pyramid ו-Moveworks, הפכו את התמונה הפיננסית למסובכת יותר. רק Armis צפויה להפחית את מרווח התפעול של שנת הכספים 2026 ב-75 נקודות בסיס ואת מרווח תזרים המזומנים החופשי ב-200 נקודות בסיס.

עם זאת, העסקאות האלה גם מחזקות את יכולות ה-AI והאבטחה של ServiceNow. Moveworks, למשל, כבר עלתה על הציפיות וסגרה שש עסקאות עם ACV נטו חדש של מעל מיליון דולר. הרכישות האלה עלולות ליצור חיכוך מרווח בטווח הקצר, אבל בטווח הזמן הארוך הן יכולות לשפר את היכולת של ServiceNow להציע אוטומציה רחבה יותר מונעת AI.

הערכת השווי מעורבת, אבל לא בלתי סבירה ביחס לאיכות

ServiceNow אינה נראית זולה בצורה ברורה בכל מדד. יחס מחיר-למכירות שלה הוא כ-7, מעל חציון הסקטור שעומד סביב 4, ויחס ה-PEG שלה, 1.58, נראה גם הוא גבוה יחסית לחציון הסקטור שעומד סביב 1.

עם זאת, יחס מחיר-לתזרים-מזומנים-תפעולי של כ-17.52 נמוך מחציון הסקטור שעומד סביב 20. זה חשוב כי ServiceNow נשארת עסק שמייצר הרבה מזומנים, עם הכנסות חוזרות חזקות, ביקוש יציב מצד ארגונים גדולים ושוק יעד גדול שמוערך ביותר מ-275 מיליארד דולר.

בהתחשב בירידה של 41% במניה מתחילת השנה, אני מאמין שהשוק מתמחר יותר מדי סקפטיות כלפי תחום התוכנה, ולא נותן מספיק קרדיט ליכולת של ServiceNow למנף ולמסחר את ה-AI.

איך וול סטריט רואה את זה

לפי TipRanks, ל-ServiceNow יש דירוג קונצנזוס של קנייה חזקה (קנייה חזקה), עם 34 המלצות קנייה, ארבע המלצות החזק וללא המלצות מכירה. על בסיס 38 אנליסטים בוול סטריט, מחיר היעד הממוצע עומד על 142.03 דולר, מה שמשקף אפסייד של 55.24% מהמחיר האחרון, 91.49 דולר.

סיכום

הרבעון הראשון של ServiceNow לא היה מושלם. צמיחת ה-cRPO הואטה, הרכישות לחצו על המרווחים ועיכובים גיאופוליטיים יצרו אי-ודאות מסוימת. אבל סיפור ה-AI ארוך הטווח נשאר ללא שינוי.

החברה משולבת עמוק בתוך וורקפלואים ארגוניים. המומנטום של NOW Assist מאיץ, ול-ServiceNow יש מסלול אמין להפוך לשכבת אוטומציה מרכזית מבוססת AI עבור ארגונים גדולים. אחרי הירידה החדה מתחילת השנה, אני חושב שהיחס בין סיכון לסיכוי נראה אטרקטיבי. אני נשאר חיובי על NOW.