מניית לולולמון (LULU) נחלשת כשהמותג מאבד את היתרון – הנה הסיבות

- שווי לולולמון אתלטיקה נשחק בחדות כשהצמיחת־העל שלה נבלמה: הצמיחה בהכנסות ירדה לרמות חד־ספרתיות, השוק הוריד את מכפיל הרווח מאזור 50–70 ל־12 ומטה, והחברה סובלת מהאטה משמעותית באמריקות לצד שחיקה בשולי הרווח, למרות המשך צמיחה חזקה בשווקים הבינלאומיים ובעיקר בסין.

- הכותב סבור שהבעיה בלולולמון אתלטיקה היא בעיקר מבנית – אובדן מומנטום תרבותי והתחזקות מתחרים בתחום האתלז'ר – ולכן גם עם הנהלה זמנית, תחזית חלשה לרבעון הרביעי ודירוג קונצנזוס של החזק מצד אנליסטים, חסר טריגר ברור לשיפור במניה והוא נשאר בעל גישה שלילית (Bearish) בטווח הקצר־בינוני.

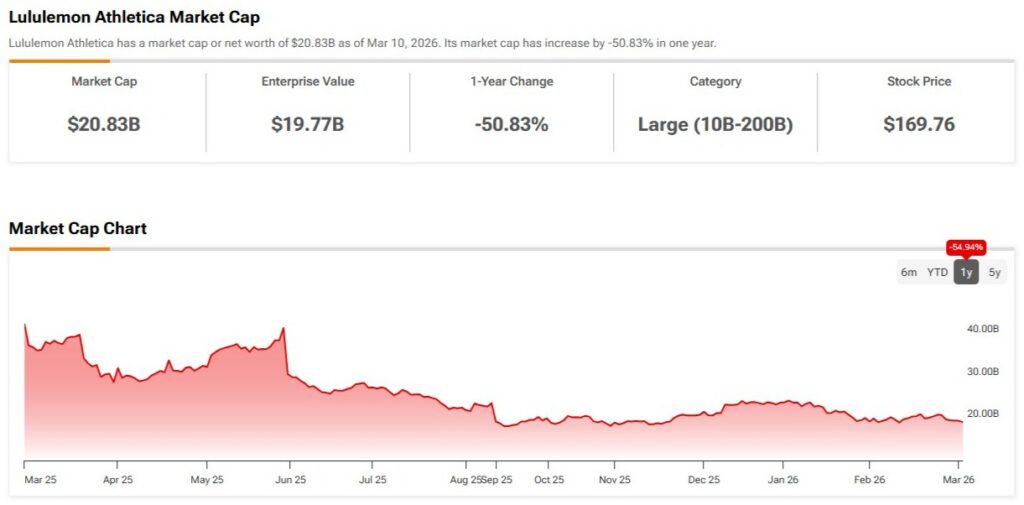

חברת האתלז'ר הקנדית לולולמון אתלטיקה (LULU) איבדה יותר מחצי משווי השוק שלה במהלך 12 החודשים האחרונים. כתוצאה מכך, המניה נסחרת כיום במכפילים שנראים הרבה פחות תובעניים – במיוחד בהשוואה לשנים של צמיחה מהירה. השאלה הגדולה היא האם התיקון הזה משקף רק נורמליזציה אחרי שנים של צמיחה חריגה, או שינוי עמוק יותר בפרופיל הצמיחה ובמומנטום התרבותי של החברה, שאותו מומנטום פעם דחף את המותג קדימה. בעיניי, הספקנות של השוק הגיונית.

למרות שהנתונים הפונדמנטליים של לולולמון אתלטיקה עדיין נראים חזקים, ההאטה המתמשכת בשוק הליבה שלה (האזורים האמריקאיים) והסימנים לדעיכה במומנטום המותג מרמזים שהסיפור עלול להמשיך בלי טריגר ברור לעליית מכפיל בטווח הקרוב. בו־זמנית, ההשוואות בשווי לחברותא שנות הצמיחה הגבוהה נראות לי קצת אשלייתיות, מה שגם משאיר את תזת "מניית הערך" לא ברורה. בזמן שלולולמון אתלטיקה מתכוננת לדוח רווחים ב־17 במרץ, אני נותר שלילי (Bearish) על המניה בטווח הקצר עד הבינוני.

קריסת מכפיל הצמיחה

אחת הדרכים להבין מה קרה ללולולמון אתלטיקה לפחות בחמש השנים האחרונות היא פשוט להסתכל על נתוני ההכנסות והרווחיות.

מאז לפני הקורונה – למעט 2020 – החברה הציגה צמיחה חזקה במיוחד. ההכנסות גדלו בין 20% ל־40%, בעסק עם שיעור רווח תפעולי של כמעט 22%, כמעט פי שניים מזה של נייקי (NKE). בסביבה כזו, השוק היה מוכן לשלם מכפיל רווח (P/E) שנשאר בטווח של 50–70. אחר כך, כשהצמיחה ירדה לכ־10%, השוק מהר מאוד התאים עצמו והתחיל לשלם מכפילים נמוכים מ־12 על הרווח. חשוב להדגיש: זה לא מקרה של עסק קורס, אלא של מכפיל צמיחה שקורס.

כיוון שהשוק מטבעו מסתכל קדימה, ההערכה הנוכחית שהצמיחה בהכנסות צפויה להתייצב סביב 4%–5% לפחות בשלוש השנים הקרובות (לפי תחזיות הקונצנזוס) למעשה מסירה מהתמונה כל טריגר ברור לעליית מכפיל חזרה לאזור הממוצע החמש־שנתי של לולולמון אתלטיקה.

כדי להתקרב למציאות הנוכחית של "צמיחה בוגרת" בלולולמון אתלטיקה, הדוח האחרון של החברה אישר את ההאטה המתמשכת. למשל, ברבעון השלישי לשנת הכספים 2026 ההכנסות גדלו רק ב־7% לעומת השנה הקודמת, מכירות בחנויות זהות עלו רק ב־2%, וההכנסות מהאזורים האמריקאיים דווקא ירדו ב־2% לעומת השנה הקודמת. ההאטה הזו הגיעה גם עם שחיקה בשולי הרווח, כששיעור הרווח הגולמי ירד מ־58.5% ל־55.6% בשנה, ושיעור הרווח התפעולי ירד מ־20.5% באותה תקופה בשנה שעברה ל־17%. ההנהלה ייחסה את הלחצים בעיקר למכסים, לרוחות נגד במט"ח ולתמהיל המוצרים.

האם לולולמון אתלטיקה חווה האטה מחזורית או שינוי מבני?

אחד הדברים הקשים ביותר במחקר מניות הוא להבחין אם האטה חדה בצמיחה היא מחזורית (משהו שיחזור לנורמלי עם הזמן) או מבנית (משהו שדורש צעדים מעשיים כדי לתקן). במקרה של לולולמון אתלטיקה, אני רואה שתי אפשרויות עיקריות לשינוי במשטר הצמיחה שלה: (1) נורמליזציה לאחר הקורונה, ו־(2) אובדן מבני של מומנטום המותג.

לולולמון אתלטיקה אכן רכבה על מגמות חזקות מאוד בעשור האחרון. בום האתלז'ר והצמיחה הרחבה יותר של תרבות הכושר כבר תמכו במותג, אבל הקורונה האיצה את הדינמיקה הזו עוד יותר. אורח החיים של עבודה מהבית הגדיל את האטרקטיביות של בגדים נוחים יותר, ובמקביל, הזרמות התמריצים הגדולות לכלכלה עודדו צרכנים להוציא כסף על מוצרים פרימיום. כתוצאה מכך, הביקוש ללולולמון אתלטיקה זינק במיוחד בין 2020 ל־2022, וזה גם חפף לתקופה שבה מכפיל השווי של החברה התרחב בחדות.

הטיעון המחזורי להאטה של לולולמון אתלטיקה

בטיעון המחזורי, חשוב לציין שההשוואות נעשו קשות מאוד החל מ־2024. הצמיחה השנתית בהכנסות הגיעה לכ־42% ב־2021, לכ־30% ב־2022, וכמעט 19% ב־2023. טבעי שקשה הרבה יותר לשמור על אותו קצב כשהבסיס של ההכנסות גדל. בנוסף, למרות ההאטה, הצמיחה לא נעלמה – היא פשוט זזה גיאוגרפית.

מחוץ לאזורים האמריקאיים, העסק ממשיך להתרחב, כאשר המכירות הבינלאומיות צמחו ב־33% לעומת השנה הקודמת וההכנסות ממיינלנד סין עלו בעוד 46% לעומת השנה הקודמת ברבעון השלישי לשנת הכספים 2026. עם זאת, חשוב לזכור שהאזורים הללו עדיין מהווים רק כ־33% מסך ההכנסות של לולולמון אתלטיקה. זה מחזק את התפיסה שהצמיחה של המותג מתרחשת יותר ויותר מחוץ לשוק הליבה שלו.

קריסת המומנטום התרבותי

בצד המבני של הטיעון, הקצב האיטי יותר של חדשנות בלולולמון אתלטיקה ביחס למתחרות חדשות יותר בתחום האתלז'ר – כמו Alo Yoga, Vuori ו־Athleta של גאפ (GAP), וגם נייקי שדוחפת ביתר כוח לסגמנט הפרימיום – מעורר דאגות מוצדקות. באופן מובנה, ללקוחות בתחום האופנה יש עלויות מעבר נמוכות מאוד, והמותגים החדשים האלה משקיעים כבד בשיווק דרך משפיענים, במיוחד לקהל הצעיר של דור ה־Z ומטה.

בהקשר הזה, אפילו מוצרים אייקוניים כמו הטייץ של לולולמון אתלטיקה יכולים מהר מאוד לאבד את הרלוונטיות התרבותית שלהם. זה מקל על הצרכנים לעבור לחלופות שכרגע "באופנה". האובדן הזה של "מומנטום תרבותי" קשה מאוד לכימות, אבל יכול להיות מכריע בעולם האופנה. ברגע שמותג מפסיק להוביל טרנדים, הצמיחה נוטה להאט במהירות – וזה נראה בדיוק מה שקורה ללולולמון אתלטיקה באזורים האמריקאיים.

רבעון רביעי: עדיין מחכים לנקודת מפנה

לולולמון אתלטיקה נמצאת כיום תחת ניהול זמני, אחרי עזיבתו של המנכ"ל קלווין מקדונלד בסוף ינואר. הצוות הזה לא מציע שינוי אסטרטגי דרמטי, אלא מנסה להעביר את המסר שהוא כבר איתר את בעיות הביצוע המרכזיות מאחורי ההאטה בצמיחה בארה"ב – בעיקר מחזורי חיים ארוכים מדי של מוצרים בכמה מקטגוריות המפתח של החברה. ההבנה הזו היא צעד ראשון חשוב, כי היא מרמזת על עבודה חדשה ב־2026 שמטרתה לבנות מחדש את צינור המוצרים.

עם זאת, לולולמון אתלטיקה מתכוננת כעת לפרסום דוח שנתי מלא לשנת הכספים 2026 (המתייחס ל־2025) יחד עם תוצאות הרבעון הרביעי. ההנהלה נתנה תחזית להכנסות של 3.5–3.59 מיליארד דולר. זה משקף בערך ירידה של 3%- עד 1%- בשנה לעומת תקופה של חגי סוף שנה חזקים במיוחד בשנה שעברה. ההנהלה גם הודתה שהמגמות נחלשו אחרי חג ההודיה, למרות מבצעי בלאק פריידי אגרסיביים שהביאו תנועה לחנויות אבל לחצו על שולי הרווח.

אולי אפילו מדאיג יותר הוא ששולי הרווח צפויים להישאר תחת לחץ כבד. ההנהלה צופה שחיקה של 580 נקודות בסיס בשיעור הרווח הגולמי וכ־680 נקודות בסיס של ירידה מנופפת בשולי הרווח התפעולי. כ־410 נקודות בסיס מתוך זה קשורות למכסים ולהסרת פטור ה־de minimis.

במונחים מעשיים, הרבעון הרביעי צפוי עדיין להראות רבעון חלש ללולולמון אתלטיקה בארה"ב. צפויה פעילות מוגברת של הורדות מחירים, ומעט מאוד הוכחות לכך ששינוי המוצרים כבר משפיע בצורה מהותית על התוצאות בטווח הקרוב.

האם מניית LULU היא קנייה לפי אנליסטים בוול סטריט?

כיום כמעט אין אמונה חזקה בסיפור של לולולמון אתלטיקה. הקונצנזוס בקרב 21 אנליסטים בשלושת החודשים האחרונים הוא דירוג החזק (החזק). מתוך האנליסטים, רק אחד ממליץ על LULU כקנייה, בעוד 20 אחרים שומרים על המלצת החזק. מחיר היעד הממוצע עומד על 209.53 דולר, מה שמשקף אפסייד של כ־23.43% ממחיר המניה האחרון.

סיפור שעדיין חסר לו טריגר

לולולמון אתלטיקה רחוקה מלהיות חברה עם יסודות מתפרקים. ההכנסות עדיין צומחות, שולי הרווח שלה עדיין בין הגבוהים בענף האופנה, והשווקים הבינלאומיים – ובעיקר סין – ממשיכים להציג מומנטום מרשים.

עם זאת, ההאטה המתמשכת בשוק הליבה שלה, האזורים האמריקאיים, משאירה את הוויכוח רחוק מסגירה. כמו השוק, לפי תגובתו, גם אני חושב שאובדן המומנטום בארה"ב משקף שחיקה מבנית ברלוונטיות של המותג בשוק אתלז'ר תחרותי יותר ויותר. להפוך את המגמה הזו ידרוש כנראה זמן, ולא בטוח שלשוק יש סבלנות לכך.

אמנם לא ברור לחלוטין אם חל שינוי סופי בציפיות הצמיחה לאזורים האמריקאיים, אבל עדיין יש אי־ודאות אם בכלל נכון להתייחס ל־LULU כמניית ערך – אף שהיא נסחרת סביב מכפיל של כ־12 על הרווחים של 12 החודשים האחרונים. מאחר שהרבעון הרביעי כנראה יהיה עוד רבעון לא מרשים, ובעוד שהחברה פועלת תחת הנהגה זמנית עם מעט בהירות לגבי הכיוון, אני נותר שלילי (Bearish) לגבי התזה.