"'Small-Caps Set for Upside': גולדמן זאקס מציעה 2 מניות Small Cap לשנת 2026"

- גולדמן זאקס צופה סביבה מאקרו חיובית ל-Small Caps בתחילת 2026, עם צמיחה כלכלית מואצת בארה"ב, אינפלציה מתונה והקלה של הפד, ורואה פוטנציאל לביצועי יתר במניות Small Cap ולתשואות א־סימטריות בעקבות מגמות כמו אימוץ AI ועלייה ב-M&A.

- האנליסט אריק שרידן מצביע על שתי מניות Small Cap מועדפות: Opera (OPRA), שנהנית מצמיחת הכנסות דו-ספרתית ומסנטימנט אנליסטים של "קנייה חזקה", ו-ACV Auctions (ACVA), שמספקת פלטפורמת מכירות פומביות דיגיטלית לרכבים וזוכה לדירוג "קנייה מתונה", כאשר עבור שתיהן מוצג אפסייד משמעותי במחירי היעד ל-12 החודשים הבאים.

בואו נדבר על מניות Small Cap. למרות שבשנה האחרונה הן היו ברובן מתחת לרדאר – בזמן שחברות ענק במגזרת ה-Mega Cap משכו אליהן את מרבית הכסף והכותרות – מניות Small Cap עדיין מציעות לא מעט אפשרויות לצמיחה טובה בתיק ההשקעות.

חשוב לציין שמדד ראסל 2000, מדד ה-Benchmark למשקיעי Small Cap, רשם השנה עלייה בשיעור דו-ספרתי בינוני. זה מעט פחות ממדד S&P 500 (שעלו ב-18% בשנת 2025), אבל בהחלט לא נתון שאפשר לזלזל בו.

צוות מחקר אסטרטגיית התיק של גולדמן זאקס, שמכסה את חברות ה-Small Cap, מציג עמדה חיובית וכותב: "תחזית המאקרו הבסיסית שלנו תומכת בעליות ב-Small Caps בתחילת 2026. תחזיות GS מצביעות על צמיחה מואצת ובעלת פוטנציאל להיות גבוהה מתחזיות הקונצנזוס לכלכלת ארה"ב, יחד עם אינפלציה נמוכה מהקונצנזוס והמשך הקלה מוניטרית מצד הפד. לדעתנו, השווקים עדיין לא מתמחרים במלואו את העוצמה האפשרית של כלכלת ארה"ב בשנה הבאה, ובדרך כלל מניות Small Cap מציגות ביצועי יתר בזמן ראלי מחזורי. פוזיציות בחוזים עתידיים ורמות שורט מרמזות גם הן על פוטנציאל לעליות ב-Small Caps... קדימה, רוחות נגד ורוחות גב משולבות – כולל שינויים במדיניות הפיסקאלית, אימוץ גובר של בינה מלאכותית (AI) בתאגידים ועלייה בפעילות מיזוגים ורכישות (M&A) – ייצרו פוטנציאל לתשואות א־סימטריות משמעותיות ויפתחו הזדמנויות לבוחרי מניות Small Cap בשנת 2026."

האנליסט של גולדמן, אריק שרידן, מאמץ את התזה הזו, ובחר שתי רעיונות להשקעה לשנת 2026. לפי פלטפורמת הנתונים של TipRanks, שתי הבחירות של שרידן נתפסות באופן חיובי בוול סטריט. נצלול פנימה ונראה למה דווקא מניות Small Cap אלו עשויות ליהנות ממהלך עליות.

Opera, Ltd. (OPRA)

מניית ה-Small Cap הראשונה שנבחן היא Opera, פירמת טכנולוגיה נורווגית שפועלת כבר שלושה עשורים ושווי הארגון שלה עומד על כ-1.28 מיליארד דולר. מאז 2016, הבעלים העיקריים של אופרה היא Kunlun Tech, חברת טכנולוגיה סינית. החברה מדגישה שהיא עומדת בסטנדרטים האירופיים להגנת הפרטיות, ומציינת באתר שלה שכל מידע שמשותף נשמר באירופה.

הדפדפנים של Opera מפותחים בפולין ובשבדיה, והם מתוכננים לגלישה מהירה, חכמה ובטוחה יותר. החברה מציעה הורדה חינמית של דפדפנים למחשבים אישיים ולמכשירים ניידים. בתחילת דצמבר אופרה הודיעה שתכונות ה-AI בדפדפנים שלה מופעלות כעת על ידי Google.

בצד האבטחה, Opera משתמשת באקוסיסטם הקוד הפתוח Chromium, שמספק תשתית חזקה להגנה על פעילות הגלישה והנתונים של המשתמשים. המערכת כוללת תהליכים מבודדים, פרוטוקולי DNS מוצפנים, תוספים מאובטחים ועדכוני אבטחה שוטפים. תכונות נוספות כוללות חסימת פרסומות ומעקבים, VPN וביקורות אבטחה.

השנה אופרה התמודדה עם כמה אתגרים, שבאו לידי ביטוי בעלייה בהוצאות התפעול ובירידה בתזרים המזומנים מפעילות שוטפת. מניית OPRA ירדה מתחילת השנה ב-20%.

עם זאת, ברבעון האחרון שדווח, הרבעון השלישי של 2025, אופרה הציגה צמיחה שנתית של 23% בהכנסות, שהסתכמו ב-151.9 מיליון דולר. הנתון היה מעל תחזית החברה, וגם גבוה ב-3.8 מיליון דולר מציפיות האנליסטים. הרווח למניה (EPS) על בסיס Non-GAAP עמד על 30 סנט למניה – החמצה של סנט אחד לעומת התחזית.

אריק שרידן, בסקירה שכתב על אופרה עבור גולדמן, מתייחס הן לצדדים החיוביים והן לשליליים, ואומר: "למרות בסיסים חיוביים ומומנטום תפעולי מתמשך, המניה ממשיכה להיות תחת לחץ, כתוצאה משילוב של חששות/דיונים בקרב המשקיעים לגבי תחרות גוברת בין דפדפנים הקשורים ל-AI, והעדפה כללית של משקיעים למניות בעלות שווי שוק גדול יותר על פני שמות Small Cap ביקום המניות שלנו. עם זאת, (בהתבסס על עבודת היסוד המעודכנת שלנו), המניה בולטת כאחת הרעיונות הא־סימטריים ביותר ביקום הכיסוי שלנו מבחינת צמיחת הכנסות מצטברת ושיפור מרווחי הרווח (יחד עם תשואות יציבות לבעלי המניות), תוך שהיא מחדשת סביב נושאי מפתח בתעשייה ומבצעת מהלכים חדשניים בתחומי ה-AI, המסחר והגיימינג."

בסופו של דבר, שרידן נשאר אופטימי: "אנחנו ממשיכים להיות משוכנעים שאופרה נהנית באופן חיובי מרוחות גב סקטוריאליות ארוכות טווח בעולם הפרסום הדיגיטלי, ומרוויחה באופן ייחודי משינויים גיאוגרפיים ומיקס מוצר, שמשמשים כמנוע לצמיחה שנתית דו-ספרתית שנמשכת לאורך מספר שנים קדימה."

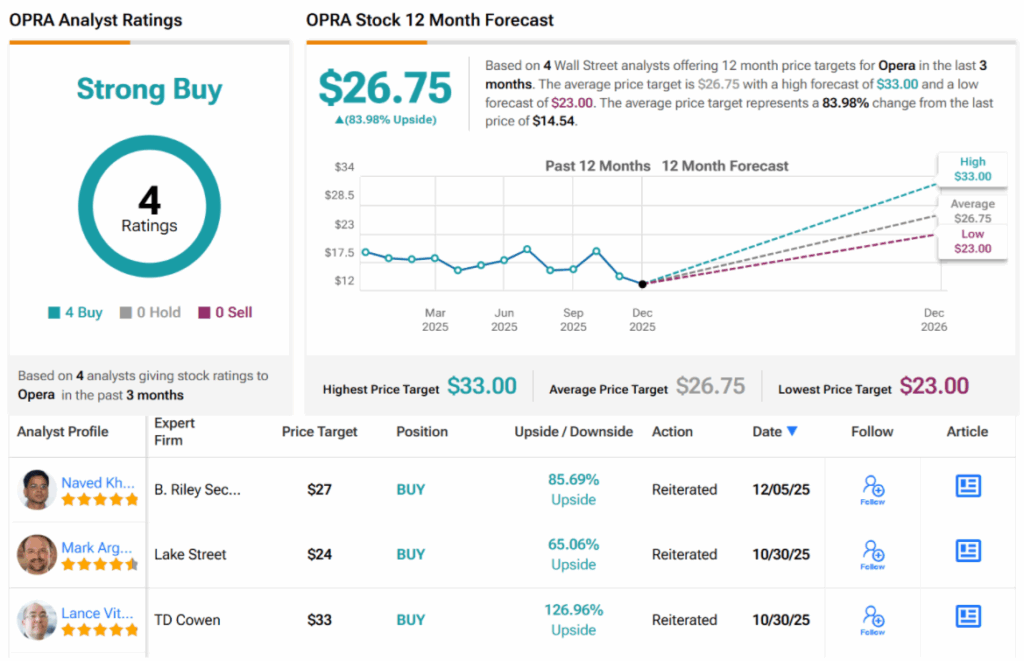

ההערות הללו תומכות בדירוג ה-קנייה של האנליסט, ומחיר היעד שלו, 24.50 דולר, מצביע על אפסייד פוטנציאלי של 69% בשנה הקרובה. (כדי לראות את היסטוריית הביצועים של שרידן, לחצו כאן)

כל ארבעת סקירות האנליסטים האחרונות על המניה הן חיוביות, כך שדירוג הקונצנזוס "קנייה חזקה" (Strong Buy) הוא אחד־משמעי. OPRA נסחרת במחיר של 14.54 דולר, ומחיר היעד הממוצע של 26.75 דולר מצביע על פוטנציאל עלייה של 84% בטווח 12 חודשים. (ראו תחזית מניית OPRA)

ACV Auctions (ACVA)

מניית ה-Small Cap הבאה ברשימה היא ACV Auctions, חברה נישתית עם שווי שוק של 1.42 מיליארד דולר. ACV מפעילה זירת מכירות פומביות אונליין לרכבים סיטונאיים, ומציעה פלטפורמה לעסקאות גם לקונים וגם למוכרים.

בנוסף לשירותי המכירה הפומבית, ACV מציעה פתרונות מימון מלא, מהירים וגמישים. החברה מציעה גם שירותי הובלה מלאים באמצעות "תמחור תחרותי ושקוף", ומסייעת להעביר את הרכבים לבעליהם החדשים לאחר המכירה הפומבית, באמצעות עבודה עם רשת של יותר מ-5,000 מובילי רכבים אמינים.

הכנסות החברה ברבעון השלישי של 2025, בסך 200 מיליון דולר, היו ברובן בהתאם לציפיות האנליסטים, בעוד שהפסד ה-EPS של -0.07 דולר למניה החמיץ את התחזית בסנט אחד. בנוסף, בין הרבעון השני לרבעון השלישי, החברה הורידה את תחזית ההכנסות השנתית שלה לשנת 2025, מטווח של 765–775 מיליון דולר לטווח של 756–760 מיליון דולר.

מניית ACV ירדה לאורך כל השנה, וירדה בחדות לאחר פרסום דוח Q3 בחודש שעבר — אף שבשבועות האחרונים היא מטפסת בהדרגה. הירידה מתחילת השנה במניה עומדת על 62%.

שרידן, שמתווה את עמדת גולדמן כאן, מצביע על מספר גורמים שאמורים לתמוך במניה לטווח הארוך. הוא כותב: "אנחנו מצפים שהדיון בטווח הקצר יתמקד בחודשים הקרובים במגמות בשוק היעד ובעיתוי של התאוששות בשוק הסיטונאי של סוחרי הרכב, בדינמיקה התחרותית, בפוטנציאל למתינות ב-ARPU, בהערכות סיכון מחודשות ב-ACV Capital ובהוצאות גישור (arbitration) גבוהות. בטווח הארוך, אנחנו ממשיכים להאמין של-ACVA יש מסלול צמיחה ארוך מול כמה מגמות מפתח: 1) המעבר הסקטוריאלי ממכירות סיטונאיות של רכבים אופליין לפלטפורמות דיגיטליות; 2) פיצול (fragmentation) השוק שבו הם פועלים; 3) הרחבת טריטוריות, סקיילינג בטריטוריות קיימות והגדלת נתח הארנק של הלקוחות; ו-4) חדשנות במוצרים ושירותים (בעיקר מונעת על ידי AI) שמובילה ליחסים "דביקים" יותר עם המשתתפים במרקטפלייס ולפוטנציאל עלייה בהזדמנות ההכנסה."

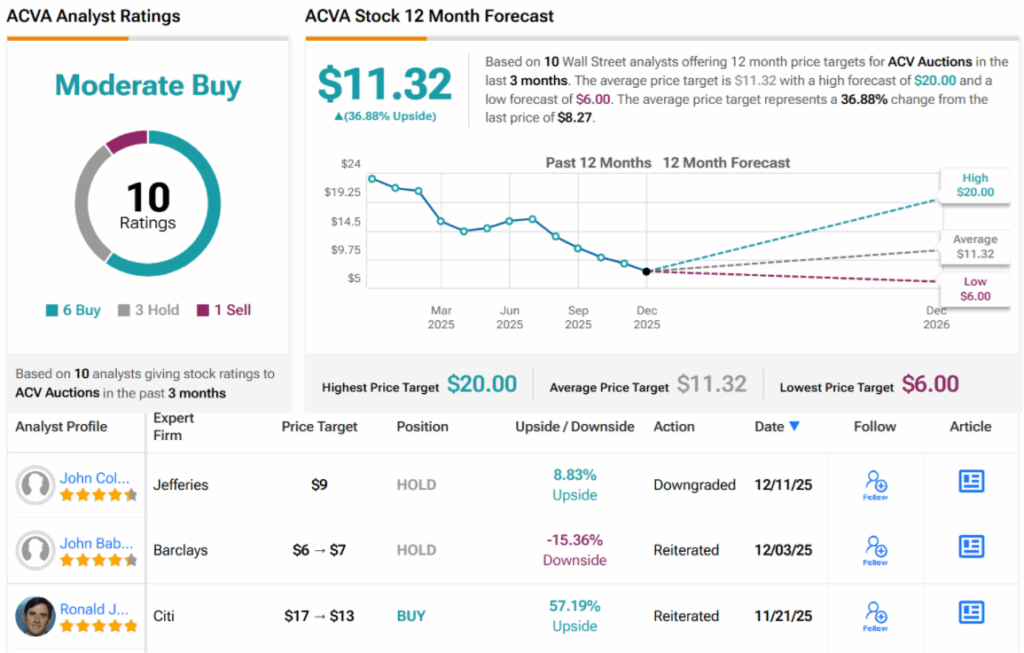

לצד ההערות הללו, האנליסט מעניק למניית ACVA דירוג קנייה ומחיר יעד של 13 דולר, שמרמז על אפסייד פוטנציאלי של 57% בשנה הקרובה.

ACV Auctions נהנית מדירוג קונצנזוס "קנייה מתונה" (Moderate Buy) מצד וול סטריט, המבוסס על 10 סקירות שכוללות 6 המלצות קנייה, 3 המלצות החזק (Hold) והמלצת מכירה אחת. המניה נסחרת במחיר של 8.27 דולר, ומחיר היעד הממוצע של 11.32 דולר משקף פוטנציאל עלייה של 37% בטווח של שנה. (ראו תחזית מניית ACVA.)

כדי למצוא רעיונות טובים למניות הנסחרות בשוויים אטרקטיביים, בקרו ב-Best Stocks to Buy של TipRanks, כלי שמאחד את כל תובנות ההון העצמי של TipRanks.

כתב ויתור: הדעות המובעות במאמר זה שייכות אך ורק לאנליסט המוצג. התוכן נועד לשמש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.