עד 9% תשואה: 2 קרנות סל דיבידנד להכנסה גבוהה שכדאי לעקוב אחריהן ב‑2026

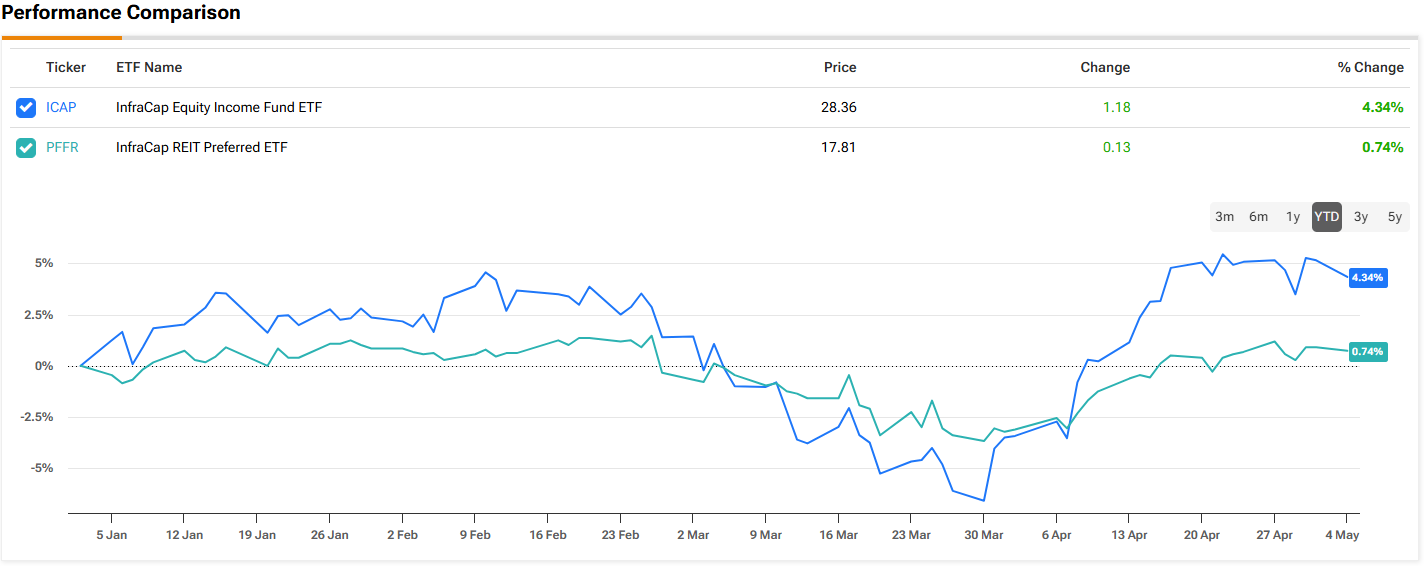

- ICAP היא קרן סל מניות אקטיבית, קטנה יחסית, שמציעה תשואה כוללת של כ‑31% ותשואת דיבידנד של 9.34% ב‑12 החודשים האחרונים, בתמורה לדמי ניהול גבוהים יחסית, ומקבלת המלצת קנייה ממייקל דל מונטה בזכות ניהול דינמי, הקצאת סקטורים פעילה ואסטרטגיית אופציות CALL מכוסות.

- PFFR היא קרן סל פסיבית המתמקדת בניירות ערך מועדפים של קרנות ריט, שנפגעה מריביות גבוהות אך מציעה תשואת דיבידנד של כ‑8%; פראקרה אגרוואל מאמין שהורדת ריבית אפשרית והחלפת הנהגה בפד עשויות להביא לשיפור משמעותי בתשואה הכוללת ולהשבחה הונית, ולכן מעניק לה המלצת קנייה זהירה.

קרנות סל דיבידנד ממוקדות-הכנסה נחשבות לעיתים כדרך לאזן בין צמיחה לבין תזרים מזומנים יציב. הן משלבות חשיפה מפוזרת עם תשלומי דיבידנד קבועים. עבור משקיעים שרוצים ליצור הכנסה בלי לוותר על השתתפות בשוק הרחב, הקרנות האלה יכולות למלא תפקיד שימושי בתיק ההשקעות.

עם זאת, לא כל קרנות הסל המוכוונות להכנסה פועלות באותה צורה. שתי קרנות שבולטות בתחום הזה הן InfraCap Equity Income Fund ETF (ICAP) ו‑InfraCap REIT Preferred ETF (PFFR).

ICAP, מצידה, פורסת רשת רחבה על פני שוק המניות. היא מחזיקה תמהיל של מניות בעלות שווי שוק גדול, בינוני וקטן, ובסך הכול 81 החזקות. למרות זאת, עם קצת פחות מ‑100 מיליון דולר בנכסים תחת ניהול, היא עדיין שחקן קטן יחסית לעומת קרנות סל רחבות וותיקות יותר.

עם זאת, ICAP רשמה תוצאות חזקות בשנים האחרונות. הקרן הציגה תשואה כוללת של כ‑31% ותשואת דיבידנד של 9.34% ב‑12 החודשים האחרונים. הביצועים האלה אינם זולים: לקרן סל יש שיעור דמי ניהול של 1.64%, בעוד שמדדים רחבים יותר של עלויות כוללות יכולים להתקרב לאזור האמצעי של 2%.

המשקיע הבכיר מייקל דל מונטה, עם זאת, סבור שהעלות מוצדקת.

"עם הקצאת סקטורים אקטיבית ובחירת ניירות ערך, אני מאמין ש‑ICAP ערוכה לייצר תשואות לבעלי המניות", אומר המשקיע בדירוג 5 כוכבים, שנמצא בין 1% מאנשי המניות המובילים שמכוסים על ידי TipRanks.

המשקיע אוהב את "תהליך הבחירה המאקרו-מונע מלמטה למעלה" של הקרן, ומדגיש שמות גדולים כמו MRVL, אמזון ו‑CFG, שנמצאים בין ההחזקות הגדולות שלה. הוא גם מציין שנושאי הסקטורים מציעים "אסטרטגיה מגוונת ומושכת", כאשר שירותי חשמל, מוליכים למחצה ובניית בתים מובילים את המגמה.

במיוחד, דל מונטה מציין שהביקוש הגובר לחשמל – בין היתר בגלל מרכזי נתונים "צמאי" אנרגיה – הופך את סקטור שירותי החשמל למעניין עוד יותר. לטענתו, הסקטור יכול להתרחב מעבר לתדמית ההגנתית המסורתית שלו, ולהוביל גם ליצירת ערך וגם לצמיחה.

הגישה של ICAP לכתיבת אופציות CALL מכוסות יכולה לספק מקור להכנסה נוספת. עם זאת, דל מונטה מודה שמהלך כזה עלול ליצור "גרירה" (drag) בערך הנכסי הנקי (NAV) של הקרן. למרות זאת, הוא מוכן לקחת את המר עם המתוק, ומסיק שעכשיו הזמן הנכון להיכנס ל‑ICAP.

"Infrastructure Capital Equity Income ETF מדורגת קנייה בזכות הגישה הדינמית והניהול האקטיבי להכנסה ולתשואה כוללת", מסכם דל מונטה. (כדי לעקוב אחרי היסטוריית הביצועים של דל מונטה, לחצו כאן)

בקצה השני של הספקטרום נמצאת PFFR, קרן סל פסיבית שעוקבת אחרי מדד הפונה לשוק הנדל"ן. לקרן יש כ‑120 מיליון דולר בנכסים תחת ניהול, כולם מניירות ערך מועדפים שמונפקים על ידי קרנות ריט (REITs). שיעור דמי הניהול שלה הוא 0.45%.

ריביות גבוהות היו בעיה משמעותית לביצועי PFFR בשנה האחרונה. עם זאת, תשואת הדיבידנד של כ‑8% מרככת את המכה מירידת מחיר המניה.

למבט קדימה, המשקיע פראקרה אגרוואל אופטימי שביצועי הקרן ישתפרו.

"PFFR יכולה לראות שיפור משמעותי בתשואה הכוללת בנוסף לתשואת דיבידנד של כ‑8%", אומר המשקיע, ומוסיף שהפוטנציאל להורדת ריבית "מגדיל את האטרקטיביות".

אגרוואל לא נרתע מהתשואות הפושרות של PFFR בשנים האחרונות. הוא מטיל את האשמה על העלאות הריבית שהפעילו לחץ על שוק הריט. הוא מציע שהחלפת ההנהגה הקרובה בפדרל ריזרב יכולה לבוא יחד עם שינוי בעמדה לגבי הריבית. אם זה יקרה, זה יכול להוביל ל"השבחה הונית משמעותית" עבור המשקיעים.

אגרוואל אמנם מזהיר שלא להגזים בחשיפה, אבל הוא מספיק חיובי כדי להעניק לקרן דירוג קנייה בשלב זה. (כדי לעקוב אחרי היסטוריית הביצועים של אגרוואל, לחצו כאן)

כתב ויתור: הדעות המובעות במאמר זה הן של המשקיע המוצג בלבד. התוכן נועד לצורכי מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת כל החלטת השקעה.