מדוע אנליסטים רואים ב‑2026 שנה פורצת דרך למניית מיקרוסופט (MSFT)

- מיקרוסופט צפויה ליהנות במיוחד מאימוץ AI מואץ ב‑2026, כשהארגונים עוברים מפיילוטים לפריסה מלאה; השילוב של Azure, Copilot והבסיס המותקן מעניק לה יתרון, עם פוטנציאל תוספת של כ‑26 מיליארד דולר להכנסות ועד כ‑75% שימוש ביכולות AI בקרב לקוחותיה הארגוניים.

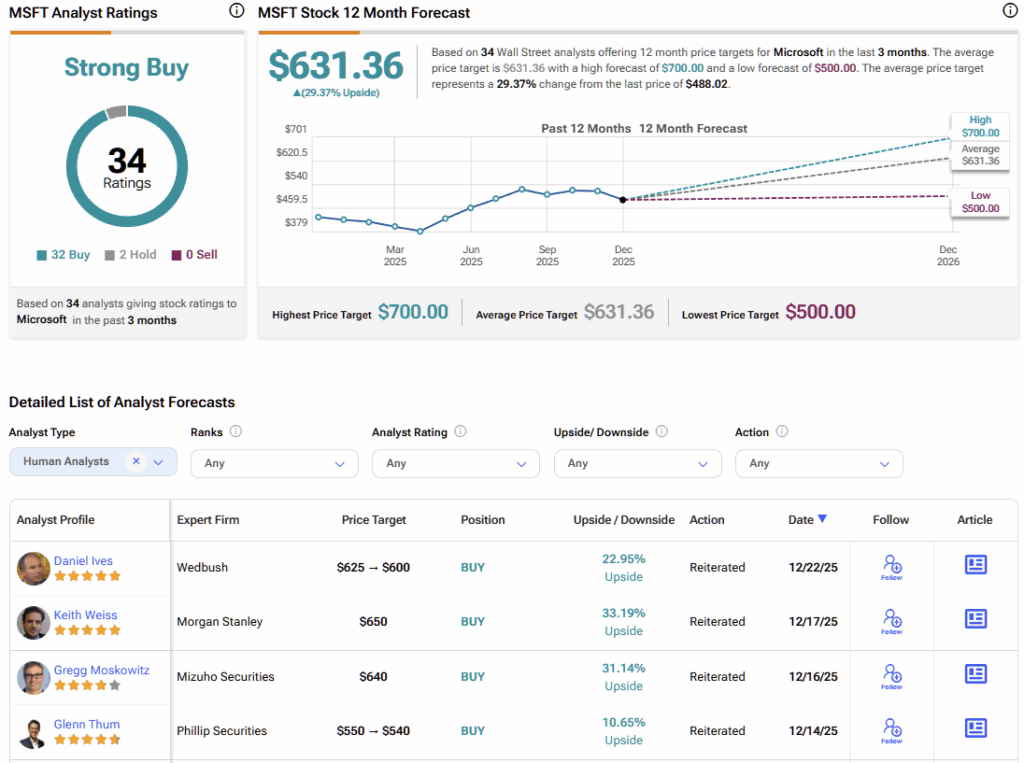

- המומנטום הפיננסי כבר נראה: הכנסות Q1 לשנת הכספים 2026 עלו 18% ל‑77.7 מיליארד דולר; Intelligent Cloud צמח 28% ו‑Azure ~40%; ה‑RPO קרוב ל‑400 מיליארד דולר. למרות תמחור פרמיה, הערכת שווי הוגן סביב 530 דולר למניה (כ‑9% אפסייד), והקונצנזוס בוול סטריט הוא קנייה חזקה עם מחיר יעד ממוצע 631.36 דולר (~30% אפסייד ב‑2026).

לקראת 2026, מגזר הטכנולוגיה נמצא בנקודת מפנה. מהפכת בינה מלאכותית (AI) כבר בעיצומה, אך המשקיעים נותרים חלוקים. מצד אחד, זו מהפכה תעשייתית רביעית אמיתית, כאשר ארה״ב חוזרת להוביל בטכנולוגיות יסוד לראשונה זה עשורים. מצד שני, היקף ההשקעות ההוניות הנדרש לתמוך ב‑AI ארגוני וצרכני גורם לחלק מהמשקיעים לנקוט זהירות.

להבנתי, מיקרוסופט (MSFT) נמצאת בדיוק במרכז המעבר הזה — ו‑2026 מתגבשת כשנת השיא שלה. כשארגונים עוברים מניסוי לפריסת AI בקנה מידה מלא, השילוב של Azure, Copilot והבסיס המותקן העצום של החברה מציב אותה כאחת המוטבות הגדולות של השלב הבא באימוץ ה‑AI. לכן אני נשאר חיובי על מיקרוסופט ורואה בה אחת ההזדמנויות המשכנעות ביותר במניות הטכנולוגיה הגדולות לקראת 2026.

שנה חזקה, ועוד בדרך

מניית מיקרוסופט עלתה בערך ב‑16% השנה, בקירוב לקצב של S&P 500 (SPX). למרות שהתשואה עשויה להיראות "ממוצעת" על פניו, אני מאמין שהיא מסתירה את מה שעוד מגיע. אימוץ AI בארגונים עדיין בשלבים מוקדמים. רבים ממנהלי מערכות המידע רק עכשיו מגבשים אסטרטגיות AI ארוכות טווח. המעבר הזה — מפיילוטים לייצור — הוא המקום שבו חוזקת הפלטפורמה של מיקרוסופט נראית בבירור.

לטעמי, השוק עדיין לא מתמחר במלואו את גל הצמיחה הבא בענן מונע‑AI שצפוי להתממש ב‑2026. מיקרוסופט ממוקמת בצורה ייחודית ללכוד את הביקוש הזה, משום שהיא כבר מצויה בתוך זרימות העבודה הארגוניות, סביבות המפתחים, שכבות האבטחה ותוכנות הפרודוקטיביות. עבור מיקרוסופט, AI אינו תוספת — הוא הופך לרקמה המחברת של כל האקו‑סיסטם שלה.

מנועי הצמיחה המרכזיים: Azure ו‑AI

מרכיב מפתח בתזה החיובית הוא Azure. לדעתי, וול סטריט ממשיכה להמעיט במסלול הצמיחה של Azure כשעומסי ה‑AI מתרחבים. אף שהמשקיעים זהירים לגבי קצב המוניטיזציה של AI, הביקוש הארגוני נבנה בהתמדה מאחורי הקלעים.

היתרון התחרותי של מיקרוסופט טמון בבסיס המותקן שלה. Azure אינו מתחרה בוואקום; הוא משולב לצד Windows, Microsoft 365, Dynamics, GitHub וכלי אבטחה שעליהם ארגונים כבר מסתמכים. ככל שאימוץ Copilot מתרחב ו‑AI נטמע עמוק יותר בזרימות העבודה היומיומיות, Azure הופך לשכבת התשתית המוגדרת כברירת מחדל עבור לקוחות רבים.

בהסתכלות קדימה, אני מעריך שאימוץ ענן מונע‑AI יכול להוסיף בערך 26 מיליארד דולר למסלול ההכנסות של מיקרוסופט עד שנת הכספים 2026. בשלוש השנים הקרובות, אני מעריך שכ‑75% מהבסיס הארגוני המותקן של מיקרוסופט יעשה שימוש כלשהו בפונקציונליות המופעלת ב‑AI. רמת חדירה כזו משנה מהותית את פרופיל הצמיחה ואת פוטנציאל המרווחים של מיקרוסופט.

למרות התחרות הגוברת מצד AWS (AMZN) ו‑Google Cloud (GOOGL), אני רואה במיקרוסופט את המובילה ב‑AI בהיקף ארגוני. היכולת שלה לספק פתרון Full‑Stack — החל מתשתית, דרך נתונים ויישומים ועד אבטחה ופרודוקטיביות — קשה לשחזור.

ביצועים פיננסיים שמשקפים מומנטום

מיקרוסופט נמנית עם חברות התוכנה הארגוניות שממוקמות הכי טוב למוניטיזציה של הזדמנויות שוק בהיקף טריליוני דולרים הקשורות ל‑AI ולעומסי עבודה אג׳נטיים.

חשוב לציין שאימוץ AI יוצר אפקטי Pull‑through חזקים. כשארגונים מפריסים מודלים של AI, הם באופן טבעי מגדילים הוצאה על ניהול נתונים, אנליטיקה, כלי פיתוח, אבטחה ויישומי ליבה עסקיים. מיקרוסופט פועלת במרכז כל השכבות הללו, מה שמאפשר לה לשמש כספק "אתים ומעדרים" למהפכת ה‑AI.

מיצוב זה תומך במסלול ארוך של צמיחה דו‑ספרתית בהכנסות וברווח התפעולי, לצד האצה בתזרים המזומנים החופשי כאשר ניצול הקיבולת משתפר ומופעלות יתרונות קנה‑מידה.

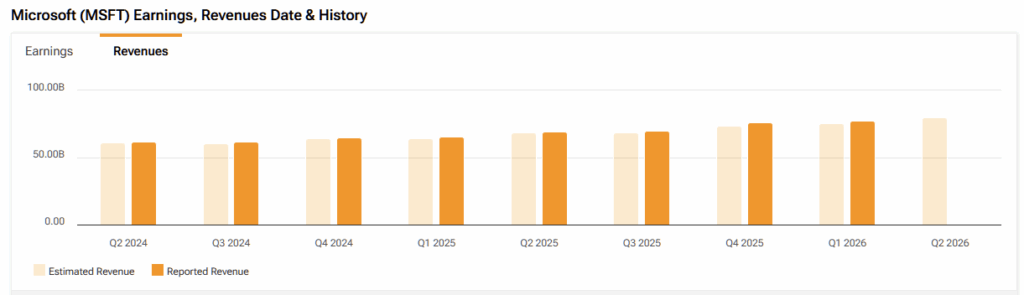

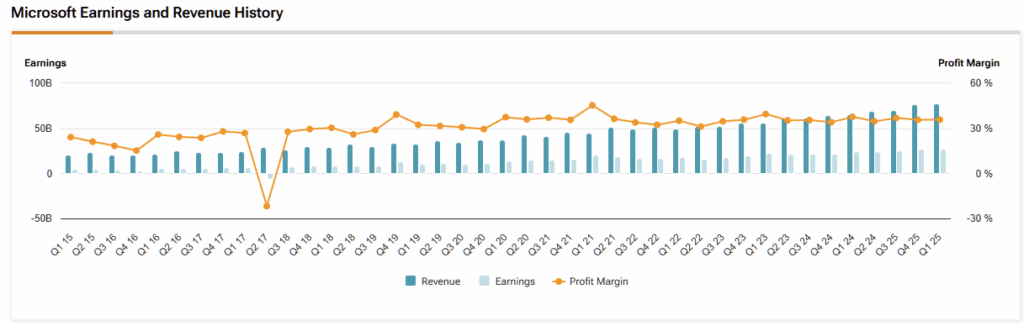

התוצאות הפיננסיות של מיקרוסופט כבר משקפות את המומנטום הזה. ברבעון הראשון של שנת הכספים 2026, ההכנסות הכוללות צמחו ב‑18% לעומת השנה הקודמת ל‑77.7 מיליארד דולר.

סגמנט Productivity and Business Processes, הגדול ביותר של מיקרוסופט, הניב 33 מיליארד דולר הכנסות — עלייה של 17% משנה לשנה. עבור סגמנט בשל, זו צמיחה מרשימה שמדגישה את ההשפעה של כלי פרודוקטיביות מועצמי‑AI.

סגמנט Intelligent Cloud היה אפילו חזק יותר, עם צמיחה שנתית של 28% ל‑30.9 מיליארד דולר, והיווה כ‑40% מההכנסות הכוללות. בתוך הסגמנט הזה, Azure ושירותי ענן נוספים צמחו בכ‑40%, מה שמחזק את תפקידו של Azure כמנוע הצמיחה העיקרי.

חוזקה נוספת שלא מוערכת מספיק היא יתרת ההתחייבויות לביצוע (RPO) של מיקרוסופט. ה‑RPO המסחרי עלה ביותר מ‑50% לעומת אשתקד לכמעט 400 מיליארד דולר, ומספק ראות יוצאת דופן להכנסות עתידיות. צבר זה מאותת שלקוחות ארגוניים מבצעים מחויבויות ארוכות טווח לפלטפורמות הענן וה‑AI של מיקרוסופט, למרות חששות מאקרו מתמשכים ושיח על "בועת" AI.

מכפיל פרמיה — שמוצדק

מיקרוסופט נסחרת בפרמיה לעומת שוותיה, עם מכפיל רווח (P/E) באמצע שנות ה‑30 ו‑EV/EBITDA בתחילת שנות ה‑20. אף שהמכפילים הללו עולים על חציון המגזר, הם מעט מתחת לממוצעים ההיסטוריים של מיקרוסופט.

בתחזית שלי, צמיחת ההכנסות ארוכת הטווח היא כ‑11.5%, שיעור צמיחה טרמינלי של 3%, ושיעור תזרים מזומנים חופשי טרמינלי של 36%. תוך שימוש בשילוב של גישות הערכה, כולל DCF ושיטות מבוססות מכפילים, אני מעריך שווי הוגן סביב 530 דולר למניה — מה שמעיד על אפסייד של קרוב ל‑9% מהרמות הנוכחיות.

האם מיקרוסופט היא קנייה, מכירה או החזק?

וול סטריט נותרת בקו חיובי, עם דירוג הקונצנזוס של האנליסטים: קנייה חזקה. לפי האנליסטים במעקב TipRanks, מחיר היעד הממוצע למיקרוסופט הוא 631.36 דולר, מה שמייצג פוטנציאל עלייה של כמעט 30% ב‑2026.

מיקרוסופט נכנסת לשלב המגדיר של מחזור ה‑AI

מיקרוסופט נכנסת, לדעתי, לשלב שיהיה מגדיר במהפכת ה‑AI. כאשר ארגונים עוברים מניסוי לפריסה רחבת היקף, הפלטפורמה המשולבת של מיקרוסופט, הבסיס המותקן העצום והאסטרטגיה שלה ב‑AI מציבים אותה ללכוד ערך עודף.

למרות שהתמחור אינו זול, הוא מוצדק בזכות צמיחה עמידה, ראות יוצאת דופן, ומיצוב שאין שני לו ב‑AI ארגוני. לקראת 2026 ואילך, אני נשאר חיובי על מיקרוסופט כאחת המנצחות המרכזיות במחזור הטכנולוגיה שמונע על ידי AI.