פערי חדשנות מרמזים על ירידה נוספת, מזהיר אנליסט לגבי מניית נייק (NKE)

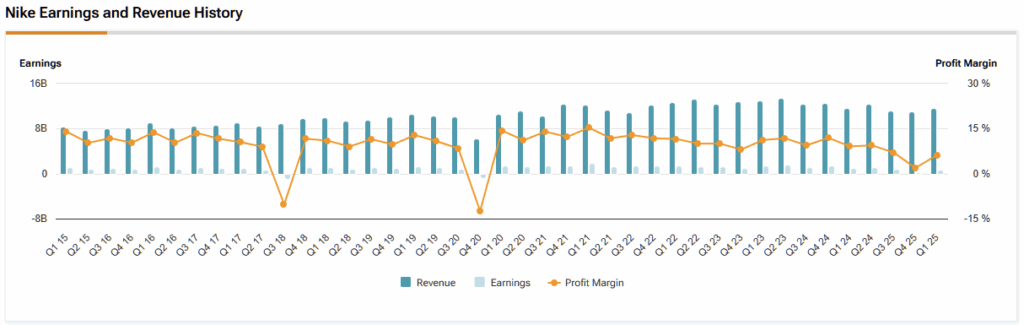

- המניה צנחה ביותר מ-10% למרות דוח טוב מהצפוי; המרווחים צפויים להישחק בשל מעבר חזרה למכירה דרך סיטונאים וקמעונאים (הכנסות סיטונאות +8% מול ירידה של 9% ב-Nike Direct), פגיעת מכסים (ירידה של 520 נק׳ בסיס בצפון אמריקה ברבעון ותחזית ל-315 נק׳ בסיס ב-Q3), וחולשה בסין (EBIT בסין המורחבת צנח 49% בגלל הוצאות התיישנות מלאי).

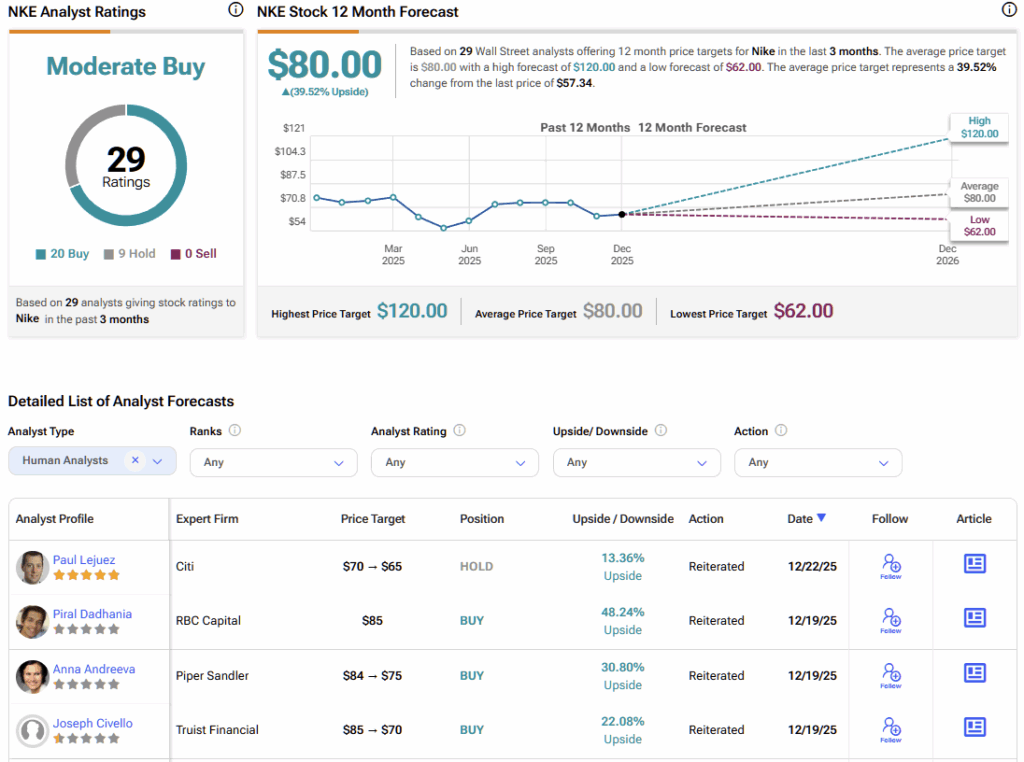

- פערי חדשנות מאפשרים ל-Hoka ול-On לקחת נתח שוק; אף שמכירות נעלי ריצה עלו 20% ב-Q2, נייק עדיין סוגרת פערים בעוד המניה יקרה (מכפיל רווח עתידי 37x). הכותב נותר שלילי וצופה הורדות בתחזיות ובמחירי היעד, למרות מחיר יעד ממוצע של 80 דולר מצד 29 אנליסטים (כ-40% אפסייד).

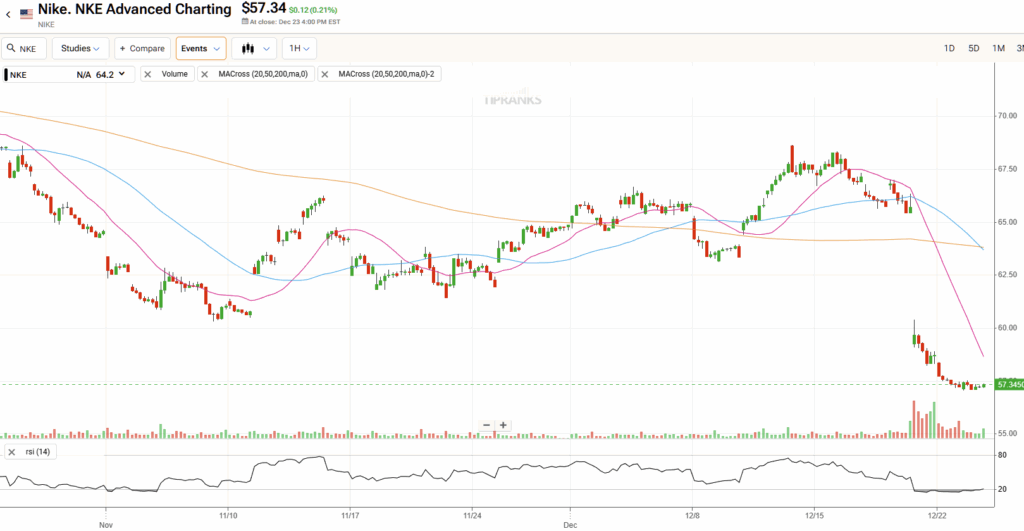

ענקית ההנעלה העולמית נייק (NKE) איבדה יותר מ-10% משווי השוק שלה ביום שישי האחרון, למרות דוח תוצאות טוב מהצפוי לרבעון השני של שנת הכספים 2026. המימוש החד מדגיש את הדאגה הגוברת של המשקיעים לגבי התחזית ארוכת הטווח של החברה.

נייק מתמודדת כעת עם כמה חזיתות, כולל רוחות נגד של מכסים בצפון אמריקה והאטה בולטת בסין. מעבר לכך, החברה עדיין לא התאוששה לגמרי מהמپנה האסטרטגי שעשתה ב-2020, שבו נתנה עדיפות למכירה ישירה לצרכן (DTC) על חשבון שיתופי פעולה עם קמעונאים מסורתיים. בזמן שהמתחרות לוקחות נתחי שוק באופן אגרסיבי בקטגוריות מפתח, נראה שלנייק צפויה התאוששות ארוכה ולא אחידה.

אני נותר שלילי לגבי סיכויי נייק, שכן מכפיל הרווח העתידי של החברה, 37x, משאיר הרבה מקום לירידות נוספות במניה בעתיד הנראה לעין.

סביר שמרווחי הרווח של נייק יתכווצו

אחד מעמודי התווך בעמדה השלילית שלי הוא הציפייה שמרווחי הרווח של נייק ימשיכו להישחק בשנים הקרובות. שלושה גורמים עומדים מאחורי ההערכה הזו.

ראשית, נייק הופכת לאחור את אסטרטגיית ה-DTC מ-2020 כדי לחזור לנוכחות חזקה יותר על מדפי הקמעונאים הגדולים. זה שינוי הכרחי, אבל הוא עולה במחיר. מכירה לסיטונאים נושאת בדרך כלל מרווח גולמי נמוך יותר לעומת מכירה ישירה דרך האתר והאפליקציה של נייק. ברבעון השני, הכנסות הסיטונאות עלו ב-8% משנה לשנה, בעוד שמכירות Nike Direct ירדו ב-9% — איתות לנסיגה מואצת מערוצי ה-DTC. ככל שהמעבר הזה יימשך, המרווחים הגולמיים צפויים להישאר תחת לחץ עוד כמה רבעונים.

שנית, המכסים פוגעים מהותית ברווחיות. ברבעון השני המרווח הגולמי ירד ב-300 נקודות בסיס לעומת השנה שעברה ל-40.6%. בשיחת המשקיעים, סמנכ"ל הכספים מאט פרנד אמר שרוחות הנגד מהמכסים הקטינו את המרווחים בצפון אמריקה ב-520 נקודות בסיס במהלך הרבעון. קדימה, הוא גם הזהיר מהשפעה נוספת של 315 נקודות בסיס ברבעון השלישי, מה שמרמז שלחצי המרווחים רחוקים מלהסתיים.

שלישית, הקשיים של נייק בסין הפכו מנוע רווח חשוב בעבר לנטל על המרווחים. ביקוש צרכני חלש והתפוגגות תמריצי הממשלה ממשיכים להעיק על האזור. ברבעון השני, ה-EBIT בסין המורחבת צנח ב-49% משנה לשנה עקב הוצאות התיישנות מלאי בלתי צפויות — סימן מדאיג לרבעונים הבאים.

צנרת החדשנות של נייק התייבשה

דאגה מרכזית נוספת היא החלשות צנרת החדשנות של נייק, שאפשרה למתחרות לצבור נתחי שוק במהירות. כאשר נייק צמצמה את הנוכחות הקמעונאית שלה בעקבות מפניית ה-DTC ב-2020, קמעונאים נאלצו לאחסן מותגים חלופיים. השינוי הזה היטיב עם שחקניות חדשות כמו Hoka, שבבעלות Deckers Outdoor Corporation (DECK), ו-On, שניצלו את שטחי המדף והנראות לצרכן.

כדי לעודד רכישות חוזרות, גם Hoka וגם On הדגישו חדשנות המתמקדת בביצועים. נייק, לעומתן, נשענה בעיקר על עדכונים שטחיים — כמו צבעים חדשים — לדגמי ה"לייף-סטייל" המרכזיים שלה, בהם Air Force 1, Air Jordan 1 ו-Dunks. ההתרחקות מחדשנות ביצועים איפשרה למתחרות לתפוס נתח בקטגוריית נעלי הריצה הצומחת במהירות.

לפי נתוני FactSet, ל-On יש כיום כ-3% משוק ההנעלה העולמי — עלייה משמעותית לעומת 2020, אז המותג עדיין לא נחשב לשחקן פרימיום רחב-הכרה.

במאמץ לעצור את השחיקה, המנכ"ל החדש של נייק, אליוט היל, החזיר את המיקוד לקטגוריית הריצה. מעודד לציין שמכירות נעלי ריצה עלו ב-20% משנה לשנה ברבעון השני. ובכל זאת, מבחינת חדשנות נייק עדיין במצב של סגירת פערים, בעוד תכונות כמו טכנולוגיית CloudTec של On ממשיכות למשוך צרכנים שמחפשים ביצועים.

האם מניית נייק היא קנייה?

בהתבסס על דירוגים של 29 אנליסטים בוול סטריט, מחיר היעד הממוצע של נייק עומד על 80 דולר, מה שמרמז על כמעט 40% אפסייד מהמחיר הנוכחי במהלך 2026.

למרות האופטימיות לכאורה הזו, להערכתי ציפיות האנליסטים חשופות להורדות. לחץ המרווחים המתמשך מגדיל את הסבירות להורדות גם בתחזיות הרווח וגם במחירי היעד. במכפיל רווח עתידי של 37x, נייק עדיין מתומחרת כחברת צמיחה גבוהה — אף שהיא הציגה ירידה שנתית בהכנסות בחמישה מתוך שבעת הרבעונים האחרונים. בעיני, סביר יותר שנראה כיווץ במכפיל הרווח מאשר התאוששות מתמשכת בטווח הקרוב.

התמחור הפרמיאלי של נייק מסתיר אתגרים מבניים הולכים ומעמיקים

נייק, אף שהיא מובילה את שוק הסניקרס העולמי, ניצבת מול אתגרים משמעותיים שמאיימים לשחוק את רווחיותה בטווח הארוך. מרווחי הרווח של החברה צפויים להישאר תחת לחץ בעתיד הנראה לעין ממספר סיבות. על רקע התמונה העגומה הזו, התמחור הפרמיאלי של החברה מקשה על המשקיעים, שכן נייק כבר אינה מכונת הצמיחה שהייתה. אני שלילי לגבי סיכויי נייק, שכן היפוך מגמה עדיין נראה רחוק.