אחרי הדוחות החזקים: IBI מעלים את מחיר היעד של רמי לוי

ביום חמישי האחרון פרסמה חברת רמי לוי את הדוחות התקופתיים לרבעון השלישי של שנת 2025 והציגה דוח טוב בכל הפרמטרים ביחס לענף.

יובל גור אריה, אנליסטית קמעונאות, IBI בית השקעות מנתחת את מצב החברה אחרי הדוחות ומסבירה כי בהשוואה לרבעון המקביל, נרשמה צמיחה בשורה העליונה בגין פתיחת סניפים לצד שיפור במדדי הרווחיות. כמו כן, עם פרסום התוצאות הוכרז על דיבידנד בהיקף של כ-41 מיליון ש״ח.

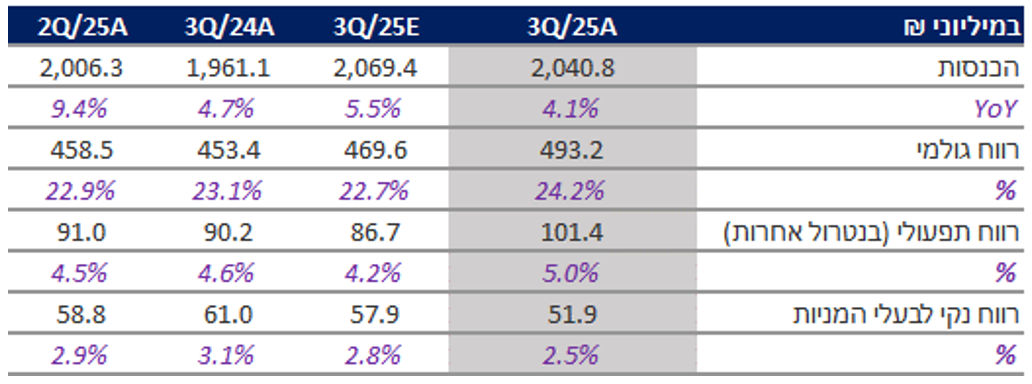

בהשוואה לרבעון המקביל אשתקד, ההכנסות צמחו בכ-4% ועומדות על כ-2.04 מיליארד. במגזר הקמעונאות, ההכנסות צמחו בכ-3.9% ללא שינוי בפדיון למ”ר (עומד על כ-16.3 אלפי ש”ח) ללא שינוי בפדיון חנויות זהות והודות להפעלת שלושה סניפים חדשים בהשוואה לתקופה המקבילה.

במגזר הפארם, ההכנסות צמחו בכ-17.2% הודות לנתוני SSS חיוביים של כ-4.5% ולפתיחתם של כ-12 סניפים חדשים. במגזר אחרים, ההכנסות ירדו בהתאם לצפי בכ-9.89% כאשר הקיטון נובע בעיקר מירידה בהכנסות של חברות בנות.

שיעור הרווח הגולמי עלה ל-24.2% לעומת 23.1% ברבעון המקביל, נתון המוסבר על ידי שיפור תנאי הסחר ומגידול משמעותי בפעילות היבוא וזאת על רקע מתן מבצעי עומק לחגי תשרי שחלו מוקדם יותר השנה, ועליית שכר המינימום.

עם עליית התשומות, פתיחת סניפים שטרם הגיעו לפעילות מלאה, גידול בהוצאות שכירות בגין נכסים חדשים וקיימים והוצאות פחת על השקעות טכנולוגיות הובילו לגידול בהוצאות התפעוליות כך ששיעור ההוצאות עמד על כ-19.2% ברבעון הנוכחי (לעומת כ-18.5% במקביל).

לנוכח השיפור המשמעותי ברווחיות הגולמית ובין היתר הודות להטמעת הקופות החכמות שתומכת בחסכון בעלויות כוח אדם ולמרות ההתייקרויות, שיעור הרווח התפעולי עלה ל-5% לעומת 4.5% אשתקד.

גור אריה מדגישה בסקירתה כי עיקר השיפור נובע ממגזר הקמעונאות (שיפור גם בגולמי וגם בתפעולי) אך גם כתוצאה מגידול במכירות גוד פארם שהיא בעלת רווחיות גבוהה יותר.

בשורה התחתונה, הרווח הנקי הסתכם בכ-54.9 מיליון ש”ח לעומת 66.2 מיליון ברבעון המקביל. הקיטון בשיעור הרווח הנקי נובע מגידול משמעותי בהוצאות המימון נטו (29 מיליון שקל ברבעון הנוכחי לעומת 1.4 מיליון שקל ברבעון המקביל) בגין ירידה בשווי ניירות ערך סחירים ומירידה בשערי מט”ח עקב עסקאות הגנה על שער הדולר, בנוסף להכנסות מימון גבוהות ברבעון המקביל.

מבט להמשך ומסקנות

לסיכום, לדעת גור אריה והאנליסטים של IBI, רמי לוי מציג ביצועים חזקים בשורת ההכנסות ביחס לענף – המשקפים גם את השפעת הצטרפות מועדון “חבר” ואת יכולתה של רשת רמי לוי לספק מענה בתקופות שיוקר המחיה הוא במרכז השיח הציבורי תוך יציבות בפדיון חנויות זהות ובפדיון למ”ר, גם ללא צמיחה מהותית כפי שציפינו לראות, אך עם שיפור מפתיע במדדי הרווחיות.

IBI מעריכים כי המשך הרחבת רשת הסניפים במזון ובפארם, הפיכתה של קופיקס לפרטית וחיזוק פורמט “רמי לוי בשכונה” (החברה רואה פוטנציאל רב בפורמט העירוני למרות השוק הרווי ומתכננת לפתוח עשרות סניפים בשנה), לצד מבצעי עומק שמושכים לקוחות חדשים, ימשיכו לתמוך בצמיחה במחזור.

במקביל, החברה נהנית משיפור בהסכמי הסחר, מהרחבת פעילות היבוא ומהתחזקות המותג הפרטי (עלייה בנתח השוק לכ-27.3% לעומת 26.3%) עם ירידה של 1% בפעילות המקוונת באופן מכוון (בגלל מחסור בעובדים אינם יכולים לתת מענה מיטבי בשירות אך בהמשך יהיה גידול בנתח), מגמות שצפויות לשפר את הרווחיות בטווח הבינוני לאור מנוף תפעולי לצד ירידה צפויה בעלויות כוח אדם בשל הטמעת הקופות החכמות וקליטת עובדים זרים.

עם זאת, המשך הדבקות באסטרטגיית החברה – מתן סל קנייה זול יותר לצרכן, בא לידי ביטוי בפגיעה מסוימת במדדי הרווחיות ולכן האנליסטים של IBI נוקטים גישה שמרנית בנוגע לשיפור ברווחיות הגולמית ברבעונים הבאים.

לאור מנועי צמיחה חזקים והמשך חיזוק נתחה בשוק, מעדכנים ב-IBI כלפי מעלה את מחיר היעד ל-403 שקל למניה, מחיר המהווה אפסייד של כ-14% על מחיר הפתיחה ביום שלישי, ונותרים בהמלצת תשואת יתר.