מניית אינטל (אינטל) קיבלה שדרוג כפול ונדיר מאנליסט בכיר – כך הוא מסביר זאת

- בנק אוף אמריקה שידרג את אינטל משוריין תשואת חסר ל-קניה והעלה את מחיר היעד ל-135 דולר, בהתבסס על צפי להתרחבות שוק מעבדי ה-CPU לשרתים בהובלת Agentic AI, מה שעשוי להעלות את רווחי אינטל ליותר מ-6 דולר למניה עד 2030.

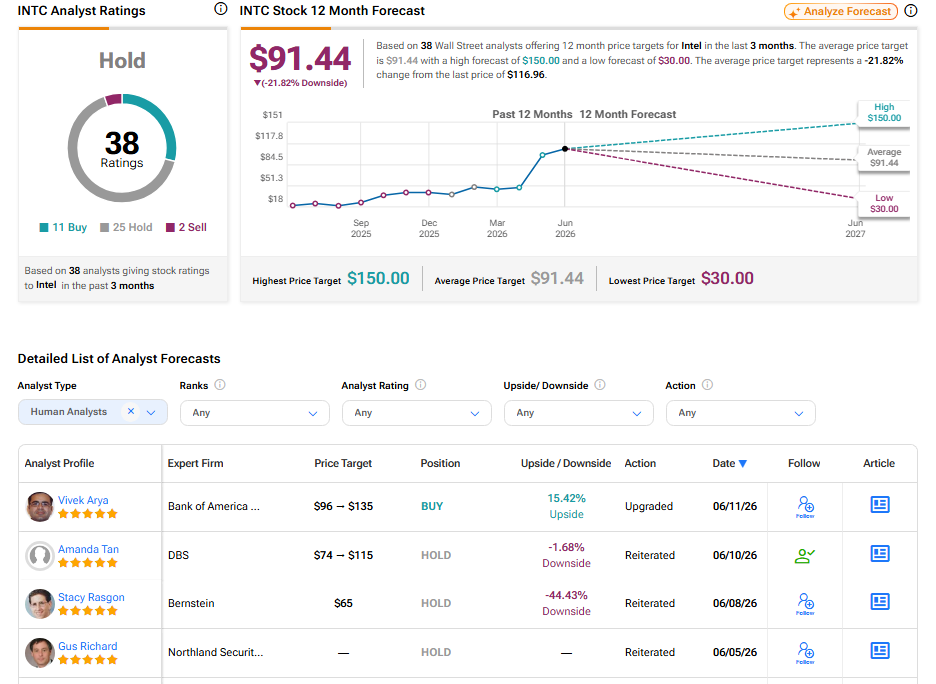

- מעבר לעסקי ה-CPU, בנק אוף אמריקה רואה פוטנציאל צמיחה משמעותי בעסקי היציקה של אינטל ובעליית ההחזקה מצד משקיעים מוסדיים, בעוד שקונצנזוס וול סטריט כרגע הוא החזק, עם מחיר יעד ממוצע של 91.44 דולר שמצביע על סיכון לירידה לעומת מחיר המניה הנוכחי.

מניית אינטל (אינטל) קיבלה הבעת אמון נדירה מבנק אוף אמריקה. האנליסט של הבנק, ויווק אריה, שידרג את המלצתו על המניה בשתי דרגות – מ-תשואת חסר (מכירה) ל-קניה (קנייה) – והעלה את מחיר היעד בכמעט 41% ל-135 דולר. האנליסט בדירוג 5 כוכבים אמר ששוק מעבדי ה-CPU המונעים על ידי בינה מלאכותית (AI) יגדל, והערך העולה של עסקי היציקה (foundry) של אינטל יכולים להוביל לצמיחה חזקה הרבה יותר ברווחים בשנים הקרובות.

כדאי לציין שאריה מדורג במקום ה-77 מתוך יותר מ-12,000 אנליסטים שעוקב אחריהם TipRanks. שיעור ההצלחה שלו הוא 63%, עם תשואה ממוצעת של 31% לכל המלצה בטווח של שנה.

Agentic AI יכולה ליצור הזדמנות גדולה יותר למעבדי CPU

חלק מרכזי מהגישה החיובית של אריה מתמקד ב-Agentic AI. בניגוד לכלי AI מסורתיים שמגיבים בעיקר לפקודות, Agentic AI יכולה לתכנן משימות, לאסוף מידע, לקבל החלטות ולבצע פעולות.

לפי בנק אוף אמריקה, עומסי עבודה כאלה ידרשו יותר תמיכה ממעבדי CPU. כתוצאה מכך, הבנק העלה את ההערכה שלו לגבי שוק מעבדי השרתים (server CPU) ליותר מ-170 מיליארד דולר עד 2030, לעומת 125 מיליארד דולר בהערכה קודמת.

הבנק מצפה שאינטל תהיה אחת הנהנות המרכזיות. הוא צופה שמכירות מעבדי השרת של אינטל יוכלו לעבור את רף 40 מיליארד הדולר עד 2030, מה שייתן לחברה כ-25% מהשוק. התחזית החזקה יותר הובילה גם להעלאת תחזית הרווחים לטווח הארוך. אריה מעריך עכשיו ש-אינטל תייצר יותר מ-6 דולר רווח למניה עד 2030, לעומת הערכה קודמת של 3 עד 4 דולר.

עסקי היציקה של אינטל יכולים להוסיף מנוע צמיחה נוסף

השדרוג לא התבסס רק על תחום מעבדי ה-CPU. אריה רואה גם עלייה בערך של אינטל Foundry, עסק היציקה של אינטל שמייצר שבבים עבור לקוחות חיצוניים.

האנליסט רואה פוטנציאל להזדמנויות יציקה עם חברות כמו אפל (אפל), MediaTek וחברות נוספות המפתחות שבבים המבוססים על ARM. הוא גם ציין את השותפות האחרונה של אינטל עם Cadence Design Systems (CDNS), שיכולה לסייע למשוך עוד לקוחות לעסקי היציקה שלה.

סיבה נוספת לתחזית החיובית היא שיעור ההחזקה הנמוך במניית אינטל בקרב משקיעים גדולים. למרות ששווי השוק של החברה עומד על כ-540 מיליארד דולר, רק 16% מקרנות ה-S&P 500 מחזיקות במניה. אריה מאמין שזה משאיר מקום לרכישות נוספות אם האמון בחברה ימשיך להשתפר.

האם אינטל היא קנייה, החזק או מכירה?

במעבר לוול סטריט, לאנליסטים יש דירוג קונצנזוס של החזק על מניית אינטל, המבוסס על 11 המלצות קניה (קנייה), 25 המלצות החזק (החזק) ושתי המלצות מכירה (מכירה) שניתנו בשלושת החודשים האחרונים, כפי שמוצג בגרף למטה. לאחר עלייה של 463% במחיר המניה במהלך השנה האחרונה, מחיר היעד הממוצע למניית אינטל עומד על 91.44 דולר למניה, ומרמז על סיכון לירידה של 21.82%.