המניה של אמזון (אמזון) כבר לא זולה – אבל AWS מקשה לוותר עליה

- הכותב מעריך את אמזון כשילוב של עסק קמעונאי ענק ו-AWS, ומסיק באמצעות מודל היוון תזרימי מזומנים שווי כולל של כ-3.08 טריליון דולר ומחיר יעד של כ-286 דולר למניה – כ-7% מעל המחיר הנוכחי, כך שהמניה עדיין נחשבת קנייה ולא זולה אך עם מרווח ביטחון מסוים.

- AWS נתפסת כמרכז הערך של אמזון בזכות רווחיות גבוהה, יציבות ותזרים צפוי, בעוד שהפעילות הקמעונאית ממשיכה לצמוח ולהשתפר ברווחיות; במקביל, המניה נסחרת במכפיל עתידי הנמוך משמעותית מהממוצע ההיסטורי, והקונצנזוס בוול סטריט מעניק לה דירוג קנייה חזקה עם מחיר יעד ממוצע של 318.23 דולר.

מניית אמזון (אמזון) כבר לא מהמציאות שהייתה במרץ, כשמניית החברה נסחרה לזמן קצר מתחת ל-200 דולר, על רקע דאגות גוברות לגבי ההוצאות האגרסיביות של החברה על תשתיות בינה מלאכותית (AI). מאז, המניה התאוששה בחדות. עם זאת, אני עדיין רואה מקום לעליות נוספות, בעיקר כי אמזון Web Services (AWS) ממשיכה להוות חלק גדול ולא פרופורציונלי מהערך הפנימי של אמזון.

לדעתי, אסור להעריך את אמזון כעסק יחיד. עדיף להבין את החברה כשילוב של שני נכסים שונים מאוד: אקוסיסטם קמעונאי ענק ו-AWS – אחד מעסקי תשתיות הענן האיכותיים ביותר בעולם. לכן אני סבור שניתוח היוון תזרימי מזומנים (DCF) שימושי במיוחד כאן. הוא עוזר להעריך כמה תזרים מזומנים חופשי עתידי כל חלק בעסק יכול לייצר, וכמה תזרימים אלה שווים היום.

מהסיבה הזו, גם אם אמזון כבר לא נראית כמו "ערך עמוק", אני עדיין רואה את המניה כהמלצת קנייה במחירים הנוכחיים.

כמה שווה האקוסיסטם הקמעונאי של אמזון?

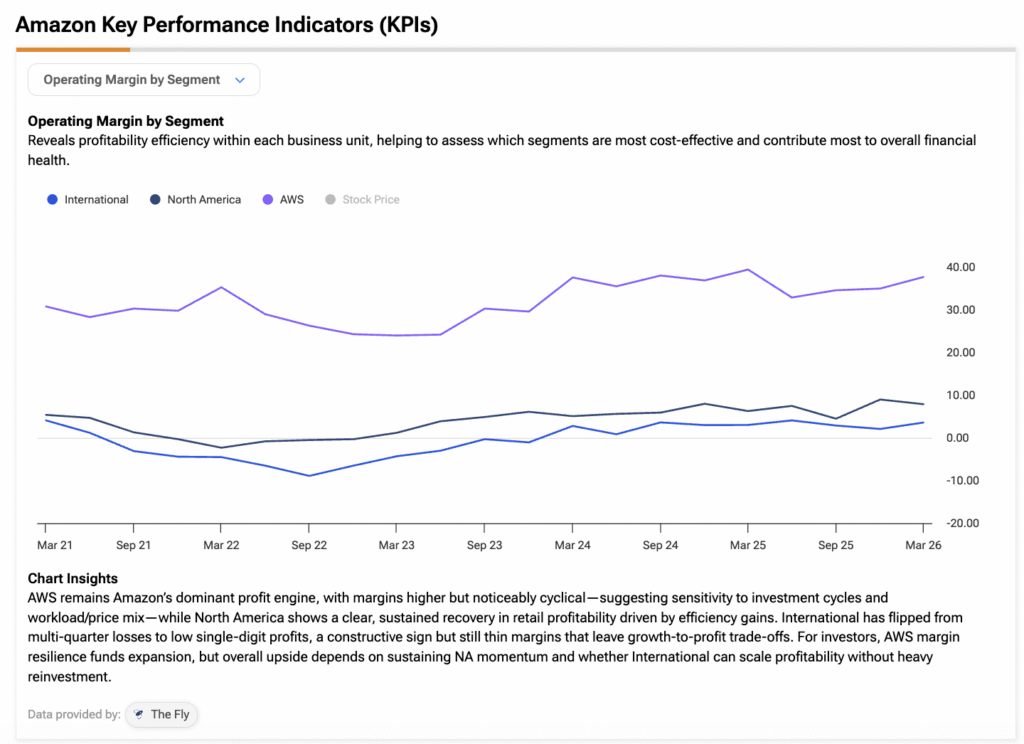

אמזון מחלקת את פעילות הקמעונאות שלה לשני מגזרי דיווח: צפון אמריקה ובינלאומי. ב-12 החודשים האחרונים שני המגזרים הללו ייצרו יחד כ-605 מיליארד דולר הכנסות, שהם כ-81% מסך המכירות של אמזון. באופן ספציפי, צפון אמריקה לבדה היוותה כ-72.2% מההכנסות מהפעילות העולמית.

כעסק עצמאי, המגזרים של צפון אמריקה ובינלאומי של אמזון הם עסקים באיכות נמוכה יותר מ-AWS. זה לא בגלל שהם חסרים היקף או רווחיות, אלא כי הם עתירי הון יותר, מחזוריים יותר מענן, ופחות צפויים מטבעם. ועדיין, המגזרים האלה עמידים בהרבה מאשר פעילות קמעונאות מסורתית. הם כוללים את כל האקוסיסטם הקמעונאי של אמזון, כולל עסקים בעלי מרווח גבוה יותר כמו פרסום, מנויי פריים, עמלות למוכרים בפלטפורמה, ושירותי לוגיסטיקה והפצה.

בהתחשב בכך, אני סבור שסביר להניח שמגזר צפון אמריקה ימשיך לצמוח בקצב של 12% בשנה בחמש השנים הבאות, בדומה לצמיחתו ב-12 החודשים האחרונים. במקביל, הנחה של צמיחה שנתית של 19% למגזר הבינלאומי נראית גם היא סבירה כתסריט בסיס, משקפת את המומנטום האחרון שלו, לפני ששני העסקים יתייצבו בסופו של דבר על שיעור צמיחה ארוך טווח של 2%.

בצד הרווחיות, אני מניח שמרווחי התפעול (EBIT) ישארו יציבים יחסית ברמה של 7.3% בצפון אמריקה ו-3.1% בבינלאומי, למרות שהשתפרו לאחרונה בזכות העלייה בתרומה של עסקים בעלי מרווח גבוה כמו פרסום. בהנחה שמרנית שלא יהיו שינויים בהון החוזר ובהיוון תזרימי המזומנים העתידיים בשיעור של 8%, מסגרת זו מרמזת על שווי הון משותף של כ-875 מיליארד דולר לפעילות הקמעונאות של אמזון.

AWS הוא המקום שבו יושב הערך האמיתי

למרות ש-AWS מהווה חלק קטן בהרבה מההכנסות בהשוואה לצפון אמריקה ובינלאומי יחד, זה בבירור עסק איכותי הרבה יותר. AWS רווחית יותר, ניתנת להרחבה בקנה מידה גדול יותר, ומייצרת תזרימי מזומנים צפויים בהרבה מהאקוסיסטם הקמעונאי.

בהתחשב בכך, תרחיש הבסיס שלי מניח כי AWS תמשיך לצמוח בקצב של כ-20% בשנה בחמש השנים הבאות, בהתאם לצמיחת 2025. בצד הרווחיות, אני מניח ש-AWS תשמור על מרווח התפעול שלה ב-12 החודשים האחרונים, 35.2%, ולאחר מכן תרחיב את המרווח ב-100 נקודות בסיס לשנה עד 2031, ככל שהיקף הפעילות ימשיך לגדול. לאחר מכן, מניחים שהעסק יתייצב על שיעור צמיחה ארוך טווח בריא ובר-קיימא יותר של 2%.

בשימוש בשיעור היוון נמוך יותר של 7%, שלדעתי מוצדק לאור המרווחים הגבוהים יותר של AWS ותנודתיות נמוכה יותר בתזרימי המזומנים, אני מגיע לשווי הוגן של כ-2.2 טריליון דולר ל-AWS. הוספת פעילות הקמעונאות של אמזון להערכה זו מובילה לשווי הון כולל של כ-3.08 טריליון דולר. בהנחה שמספר המניות יישאר 10.75 מיליארד, זה מרמז על מחיר יעד של כ-286 דולר למניה, שמשקף פוטנציאל עלייה של כ-7% לעומת הרמות הנוכחיות.

בדיקת שפיות לשווי של אמזון

מובן מאליו שהתוצאה של ניתוח היוון תזרימי מזומנים תלויה בסופו של דבר בהנחות שבבסיסו. שינויים קטנים בשיעורי הצמיחה לטווח הארוך יכולים להשפיע משמעותית על התוצאה. למשל, אם שיעור הצמיחה הנצחי של AWS יעלה ל-3% במקום 2%, השווי ההוגן של אמזון יעלה לכ-3.5 טריליון דולר, או בערך 332 דולר למניה.

בכל מקרה, הנקודה החשובה יותר היא שאמזון לא נראית יקרה במיוחד גם תחת הנחות שמרניות יותר. על בסיס הערכות הקונצנזוס הנוכחיות שמניחות צמיחה של 20.3% ברווח למניה (EPS) השנה, המניה נסחרת בערך במכפיל 31 על רווחי 2026. אבל המכפיל העתידי הזה נמוך ב-38% מהמכפיל העתידי הממוצע של אמזון בחמש השנים האחרונות, שהיה בערך 50, מה שמצביע על כך שהמניה נסחרת בהנחה משמעותית יחסית להיסטוריה שלה, למרות הראלי האחרון.

במבט ראשון, מכפיל 31 על הרווחים עדיין עשוי להיראות גבוה. אבל וול סטריט מצפה ש-EPS יעלה מכ-8.63 דולר ב-2026 ליותר מ-18 דולר עד 2030. במילים אחרות, אם התחזיות הללו יתבררו כמדויקות בקירוב, כוח הרווח של אמזון יכול ליותר מלהכפיל את עצמו בארבע השנים הבאות.

אמזון היא קנייה, החזק או מכירה לפי אנליסטים בוול סטריט?

אמזון מדורגת כקנייה חזקה (קנייה חזקה) על ידי אנליסטים בוול סטריט. מתוך 46 האנליסטים שסיקרו את המניה בשלושת החודשים האחרונים, 45 ממליצים על קנייה ורק אחד מדרג את המניה כהחזק. מחיר היעד הממוצע של 318.23 דולר משקף פוטנציאל עלייה של 20.48% מהמחיר הנוכחי.

AWS מחזיק את הסיפור החיובי בחיים

עבורי, אמזון היא קנייה ברמות המחיר הנוכחיות. גם כשמסתכלים עליה דרך פריזמה של הערכת שווי בשיטת היוון תזרימי מזומנים עם הנחות שמרניות יחסית, אני מאמין שהמניה עדיין מציעה מרווח ביטחון. אותה מסקנה נכונה גם כאשר בוחנים אותה דרך מדדי הערכת שווי מסורתיים יותר. עם זאת, היא כבר לא אטרקטיבית כפי שהייתה במרץ, כאשר המניה נסחרה זמן קצר מתחת ל-200 דולר.

אולי חשוב יותר, אני מאמין שהשוק עדיין ממעיט בחשיבות החלק של AWS בערך הפנימי של אמזון. במקביל, האקוסיסטם הקמעונאי המרכזי ממשיך להשתפר הן ברווחיות והן באיכות העסק הכוללת.