פייזר (PFE) רשמה רבעון ראשון חזק. מצוק הפטנטים ממשיך להשאיר אותי שלילי

- פייזר הציגה רבעון ראשון חזק עם הכנסות ורווח למניה מעל תחזיות, צמיחה תפעולית של 7% ללא מוצרי קורונה ומומנטום חיובי במיוחד באונקולוגיה ובטיפול הייחודי, אך השוק עדיין ספקני לגבי חזרת החברה לצמיחה יציבה ומתמשכת.

- למרות הערכת שווי נמוכה ותשואת דיבידנד גבוהה, הכותב נשאר שלילי על המניה בגלל מצוק פקיעת פטנטים משמעותי של 15–20 מיליארד דולר עד סוף העשור, תחרות חריפה בתחום השמנת היתר וסיכון לשחיקת מרווחים, כאשר הצנרת עדיין לא מוכיחה בבירור שהיא יכולה לקזז את אובדן ההכנסות העתידי.

פייזר (PFE) הציגה רבעון ראשון חזק, מה שמחזק שהליבה העסקית של תאגיד התרופות הזה נשארת יחסית עמידה, גם כאשר ההכנסות הקשורות לקורונה ממשיכות לדעוך ולעבור לרקע. עם זאת, אני עדיין שלילי (Bearish) לגבי פייזר, כי החברה עדיין ניצבת מול אתגרים ארוכי טווח משמעותיים שקשורים לפקיעת פטנטים, חוסר ודאות בצנרת הפיתוח, וסביבת פיתוח תרופות תחרותית יותר ויותר.

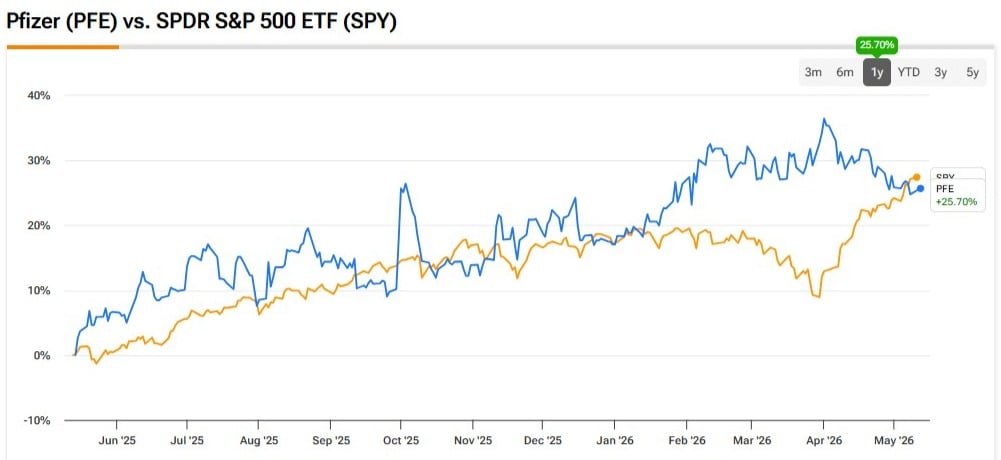

מניית פייזר עלתה בכמעט 12% במהלך 12 החודשים האחרונים, בעוד מדד S&P 500 (SPX) עלה ביותר מ-30% באותה תקופה. בעיניי, הביצוע הנמוך יחסית הזה משקף ספקנות של משקיעים לגבי יכולתה של פייזר לחזור לצמיחה יציבה ומתמשכת אחרי שנות הבום של הקורונה. למרות שההנהלה מדגישה מומנטום תפעולי ויוזמות צמיחה לטווח ארוך, אני מאמין שהשוק עדיין מחכה להוכחות חזקות יותר לכך שפייזר יכולה לעבור בהצלחה את העשור הבא.

תוצאות הרבעון הראשון מראות שהליבה העסקית מתייצבת

תוצאות הרבעון הראשון של פייזר פורסמו ב-5 במאי, והמספרים היו טובים בבירור מהצפוי. ההכנסות הסתכמו ב-14.5 מיליארד דולר, מעל תחזיות הקונצנזוס שעמדו על 13.8 מיליארד דולר, בעוד ש-רווח מתואם למניה (EPS) של 0.75 דולר עלה על ציפיות של 0.72 דולר. חשוב לציין, שאם מנטרלים את מוצרי הקורונה, ההכנסות התפעוליות עלו ב-7% לעומת השנה שעברה.

הרבעון הראה גם מגמות מעודדות במספר מגזרי פעילות. ההכנסות במגזר הטיפול הייחודי (Specialty Care) עלו ב-12% לעומת השנה שעברה, בהובלת המשך החוזקה במותג Vyndaqel ובתרופת Xeljanz. ההכנסות מאונקולוגיה עלו בכ-9%, כאשר Padcev ממשיכה לבלוט כאחד ממנועי הצמיחה המרכזיים של פייזר, לאחר שצמחה ב-39% על בסיס שנתי. רכישת Seagen גם מתחילה להיראות אסטרטגית יותר ויותר, כאשר תיק האונקולוגיה שנרכש סיפק צמיחה תפעולית של 20% במהלך הרבעון.

ההנהלה גם הדגישה תוצאות חיוביות מניסויי שלב 3 ושבה ואישרה את המחויבות לקידום כ-20 מחקרים בשלב מכריע (פיבוטלי) במהלך 2026. במבט ראשון, זה מצייר תמונה של חברה עם מומנטום תפעולי בריא וביצוע שהולך ומשתפר. עדיין, אני לא חושב שרבעון או שניים חזקים פותרים באמת את האתגרים הרחבים והארוכי טווח של פייזר.

מצוק הפטנטים עדיין מעיב על התזה החיובית

האתגר הגדול ביותר שעמו פייזר עדיין מתמודדת הוא מצוק פקיעת הפטנטים (Loss-of-Exclusivity – LOE) שמתקרב. כמה מהמוצרים החשובים ביותר של פייזר — כולל Vyndaqel, Eliquis, Ibrance ו-Xtandi — צפויים לפקיעת פטנטים בין 2027 ל-2030. יחד, התרופות האלה מייצגות מיליארדי דולרים בשנה של הכנסות בעלות מרווח גבוה.

לאחרונה ההנהלה קיבלה קצת מרווח נשימה, אחרי שהצליחה להאריך את ההגנה הפטנטית על מוצרים הקשורים ל-Vyndamax עד 2031 בעקבות הסכמי פשרה עם יצרניות גנריות. זה בהחלט משפר את הוודאות בטווח הקצר ומפחית חלק מהסיכון כלפי מטה.

עם זאת, הבעיה הרחבה יותר לא נעלמה. פייזר עדיין ניצבת מול מה שמוערך על ידי אנליסטים רבים כ-"מצוק הכנסות" של 15 עד 20 מיליארד דולר עד סוף העשור. אפילו אם חלק מנכסי הצנרת יצליחו, ייתכן שעדיין תהיה תקופת מעבר קשה, לפני שמוצרים חדשים יצליחו לקזז במלואם את הירידה בהכנסות מהמוצרים הוותיקים. לכן משקיעים רבים ממשיכים לראות בפייזר סיפור של "תראו לי" – כלומר, צריך לראות ביצועים בפועל. ההנהלה מכוונת לצמיחה בהכנסות בקצב חד-ספרתי גבוה בין 2028 ל-2033, אבל בעיניי היעדים האלה עדיין נראים שאפתניים נוכח רמת הוודאות הנוכחית.

השמנת יתר יכולה להפוך למנוע צמיחה — אבל התחרות אכזרית

אחד התקוות הגדולות של פייזר לצמיחה ארוכת טווח הוא תחום השמנת היתר. החברה ממשיכה לבנות את צנרת התרופות להשמנה, לאחר עסקת Metsera, וצופה שמספר ניסויי שלב 3 יתקדמו השנה. ברור שיש כאן פוטנציאל שוק עצום. תרופות להשמנה הופכות במהירות לאחת ההזדמנויות הגדולות ביותר בעולם הפרמצבטיקה, כאשר פוטנציאל השוק הכולל עשוי להגיע למאות מיליארדי דולרים לאורך זמן.

הבעיה היא שפייזר נכנסת לשוק תחרותי מאוד שכבר נשלט על ידי חברת Eli Lilly (LLY) ו-Novo Nordisk (NVO). לחברות האלה יש לא רק מוצרים מבוססים, אלא גם יתרונות משמעותיים בייצור, קשרים חזקים יותר עם רופאים, וניסיון עמוק יותר במסחור טיפולים בתחום ההשמנה.

ייתכן שנכסי פייזר בתחום ההשמנה עדיין יהפכו לתורמים משמעותיים, במיוחד אם נתוני השילוב מבוסס האמלין (amylin-combination) הקרובים ירשימו את המשקיעים. עם זאת, בשלב זה אני רואה בצנרת ההשמנה יותר פוטנציאל ספקולטיבי לעלייה, מאשר מנוע צמיחה שניתן לסמוך עליו לצורך הערכת שווי היום.

ייתכן שמרווחי הרווח יעמדו תחת לחץ לאורך זמן

עוד דאגה היא הרווחיות. המרווחים של פייזר נהנו היסטורית ממוצרים "בלוקבאסטר" רווחיים מאוד. כשהמוצרים האלה יאבדו בלעדיות, שחיקה במרווחים יכולה להפוך לנושא משמעותי יותר.

חלק מההערכות בוול סטריט צופות ירידה במרווח ה-EBIT לכיוון 30% עד 2029, כאשר פייזר תמשיך להשקיע באופן אגרסיבי במו"פ, ובמקביל תאבד מקורות הכנסה בעלי מרווח גבוה.

החברה גם ממשיכה לאזן בין כמה סדרי עדיפויות מתחרים: מימון חדשנות, תמיכה בדיבידנד, שמירת גמישות במאזן, ואולי גם ביצוע רכישות. האיזון הזה נהיה קשה יותר אם צמיחת הרווחים מאטה.

המניה נראית זולה, אבל מניות זולות יכולות להישאר זולות

לפי מדדי הערכה מסורתיים, פייזר נראית זולה. המניה נסחרת ב-מכפיל רווח (P/E) של כ-14.7, נמוך ממד median הסקטור שנמצא סביב 17. יחס מחיר לתזרים מזומנים תפעולי של 12.19 גם הוא נמוך ממדד החציון בסקטור, שעומד על כ-14.

תשואת הדיבידנד, שעומדת כיום סביב 6.70%, כנראה תמשיך למשוך משקיעים שמחפשים הכנסה שוטפת. ההנהלה גם חידדה מחדש את מחויבותה לשמור על הדיבידנד ולבסוף גם להגדיל אותו.

עם זאת, מכפילי ערך נמוכים לבדם אינם מספיקים כדי שאהפוך לחיובי (Bullish). בהרבה מקרים מניות נסחרות בזול כי השוק חסר אמון בצמיחת הרווחים העתידית. אני מאמין שזה בדיוק המצב של פייזר כיום. בלי הוכחות ברורות יותר שהצנרת יכולה לקזז את הרוחות הנגדיות שיגיעו מפקיעת הפטנטים, המניה עשויה להמשיך להתקשות להשיג התרחבות משמעותית במכפיל.

מה חושב וול סטריט

לפי TipRanks, לפייזר יש דירוג קונצנזוס של קנייה מתונה (Moderate קניה), עם שמונה המלצות קנייה, 12 המלצות החזק, ושתי המלצות מכירה. על בסיס 22 אנליסטים בוול סטריט שמספקים תחזיות מחיר ל-12 חודשים, מחיר היעד הממוצע עומד על 29.22 דולר, מה שמשקף אפסייד של כ-12.96% לעומת מחיר מניה אחרון של 25.87 דולר.

סיכום

הביצועים התפעוליים האחרונים של פייזר ללא ספק השתפרו. החברה מבצעת טוב יותר, המומנטום בתחום האונקולוגיה נראה מעודד, והליבה העסקית נראית יציבה יותר ממה שרבים חששו לאחר ההאטה בקורונה.

עם זאת, אני נשאר שלילי על PFE כי התמונה לטווח הארוך עדיין לא ברורה. מחזור פקיעת הפטנטים המתקרב הוא עצום, התחרות בתחום ההשמנה חריפה, וההנהלה עדיין צריכה להוכיח שהצנרת תוכל לייצר מספיק צמיחה כדי לקזז את אובדן ההכנסות העתידי. אמנם ההערכה הנמוכה יחסית ותשואת הדיבידנד עשויות לספק תמיכה מסוימת downside, אך עדיין אינני רואה מספיק הוכחות כדי להצדיק גישה חיובית יותר כלפי המניה.