סיגייט (STX) עם רבעון שלישי חזק במיוחד – קייס שורי על אחסון ל-AI מתחזק

- סיגייט מציגה רבעון שלישי חזק במיוחד עם צמיחת הכנסות של 44%, זינוק ברווח למניה ותזרים מזומנים חופשי שיא, בעיקר בזכות ביקוש חזק ומתמשך לאחסון בענן ו-AI, תוך שיפור מרווחים והפחתת חוב משמעותית.

- היתרון הטכנולוגי של סיגייט בטכנולוגיית HAMR, יחד עם ראות הזמנות עד 2027 ודירוג קנייה חזקה מצד האנליסטים, מחזקים את הקייס השורי על המניה, למרות סיכונים במאזן ובריכוזיות לקוחות והערכות שווי שאינן נמוכות.

סיגייט טכנולוג'י (STX) חיזקה את הקייס השורי על אחסון לעולם הבינה המלאכותית (AI) עם רבעון שלישי חזק לשנת הכספים 2026, מה שמשאיר אותי חיובי לגבי המניה. הכנסות שיא ותזרים מזומנים חופשי שהולך ומשתפר רומזים שהביקוש מצד ענקיות הענן ל-AI הופך לעמיד ויציב יותר, ולא רק קפיצת הוצאה חד־פעמית. הרבעון גם הראה שיפור במינוף התפעולי, כאשר גם המרווחים וגם יצירת המזומנים זינקו בחדות.

סיגייט מספקת טכנולוגיית אחסון נתונים בנפחים גדולים ופתרונות גלובליים, כאשר כוננים קשיחים (HDD) נמצאים במרכז מודל ההכנסות שלה.

הכנסות שיא מאשרות רצפת ביקוש

דוח רבעון שלישי לשנת הכספים 2026 הדגיש עסק שברציפות מכה את התחזיות. ההכנסות עלו ב-44% משנה לשנה ל-3.1 מיליארד דולר, לעומת קונצנזוס של 2.96 מיליארד דולר, בעוד שהרווח הנקי למניה (EPS) Non-GAAP של 4.10 דולר עלה על תחזית האנליסטים ל-3.50 דולר. שיעור הרווח הגולמי Non-GAAP הגיע ל-47%. ההנהלה מצפה כעת ששיעור הרווח הגולמי ברבעון הבא יעלה ליותר מ-50%, שיא כל הזמנים.

אחסון למרכזי נתונים שלט בתמהיל, עם 80% מההכנסות ו-88% מהאקסה-בייטים שנשלחו. סיגייט סיפקה 199 אקסה-בייט, עלייה של 39% משנה לשנה, בעוד שההכנסות ממרכזי נתונים הגיעו ל-2.5 מיליארד דולר, עלייה של 55% משנה לשנה ו-12% רבעון־על־רבעון. קיבולת ה-Nearline כמעט כולה משוריינת עד סוף 2027. לרבעון הרביעי של שנת הכספים, ההנהלה נתנה תחזית להכנסות של 3.45 מיליארד דולר, פלוס או מינוס 100 מיליון דולר, עם רווח נקי למניה Non-GAAP של 5 דולר, פלוס או מינוס 0.2 דולר.

אחת הסיבות החשובות להחזיק במניית סיגייט היא שהעסק מייצר מזומנים ברמה שנותנת להנהלה גמישות אמיתית. הנתונים האחרונים מראים תזרים מזומנים חופשי ב-12 חודשים מתגלגלים של כ-2.63 מיליארד דולר ותזרים מזומנים חופשי רבעוני של 953 מיליון דולר, עלייה של 57% רבעון־על־רבעון. המזומנים האלה תומכים בצמצום חוב, דיבידנדים, רכישות חוזרות של מניות והשקעה מתמשכת במוצרים מדור הבא, בלי שהחברה תצטרך לחזור לשוק לגיוס הון.

הקלטה מגנטית בסיוע חום שומרת על היתרון הטכנולוגי

הקייס השורי המבני על STX נשען גם על טכנולוגיית הקלטה מגנטית בסיוע חום (HAMR), שמאפשרת צפיפות נתונים גבוהה יותר לכל כונן בלי הגדלה פרופורציונלית של כמות היחידות שנשלחות. Mozaic 4, מוצר ה-HAMR מהדור השני, התחיל משלוחי הכנסות בסוף מרץ 2026 ומספק עד 44 טרה-בייט (TB) לכונן, בערך 30% יותר מהדגם הקודם. ההנהלה מצפה ש-Mozaic 4 יהווה את עיקר משלוחי האקסה-בייט של HAMR עד סוף שנת 2026 הקלנדרית.

במקביל, המוצר מהדור הבא, Mozaic 5, יכוון ל-50 TB לכל כונן, עם משלוחי כמות להערכה (qualification) שמתוכננים לסוף 2027.

במילים אחרות, סיגייט יכולה להגדיל הכנסות ומרווחים על ידי העלאת הקיבולת לכל יחידה, ולאו דווקא דרך הגדלת נפח המשלוחים. ככל שלקוחות הענן דורשים יותר צפיפות אחסון לכל ארון שרתים, היתרון של HAMR מתורגם לעוצמת תמחור מתמשכת ולתכולת דולר גבוהה יותר לכל כונן. זה הופך את מסלול הרווחים ליציב ומוגן יותר ממה שהמחזוריות ההיסטורית של החברה מרמזת.

סיכוני המאזן והערכות השווי מתמתנים כשהצמיחה ברווחים מואצת

סיכון ההשקעה המרכזי של סיגייט עדיין נמצא במאזן שלה. ההון העצמי לבעלי המניות היה שלילי עד לא מזמן, בשנת הכספים 2025, ורמת המינוף הייתה גבוהה. עם זאת, החברה התקדמה יפה: היא פרעה 641 מיליון דולר של חוב ברוטו ברבעון מרץ, מה שהביא את צמצום החוב ברוטו מתחילת השנה לכ-1.1 מיליארד דולר, והמינוף נטו השתפר ל-0.7x. לאור המשמעת הפיננסית המתחזקת ויצירת המזומנים העקבית, Fitch Ratings שדרגה לאחרונה את דירוג האשראי של סיגייט.

ריכוזיות לקוחות היא דאגה מבנית נוספת. לקוחות מרכזי הנתונים מהווים 80% מההכנסות, כך שכל קיצוץ מתמשך בהוצאות ההון של ענקיות הענן ישפיע ישירות על התוצאות. מסגרת החוזים לפי הזמנה (build-to-order) נותנת כרית משמעותית, אבל משקיעים צריכים לעקוב מקרוב אחרי מגמות ההשקעה בענן ולוחות הזמנים של הסמכת HAMR.

במכפיל רווח עתידי (P/E forward) של כ-30.85 על בסיס 12 החודשים הבאים, סיגייט היא לא מניית ערך עמוק. עם זאת, ה-EPS Non-GAAP עלה ב-115% משנה לשנה ברבעון השלישי, והתחזית בנקודת האמצע לרבעון הרביעי ל-5 דולר מרמזת על האצה נוספת ברווחים רבעון־על־רבעון. בנוסף, יחס המחיר־רווח־לצמיחה (PEG) של כ-1.01 מצביע על כך שצמיחת הרווחים עדיין מציעה ערך משמעותי ביחס למכפיל הכותרת. לבסוף, מניית סיגייט מציעה תשואת דיבידנד של כ-1.02%.

כל עוד סיגייט ממשיכה לעמוד באבני הדרך של HAMR ושומרת על מרווח תפעולי גבוה, אני מאמין שלמניה יש מקום להרחבת מכפילים.

שלושה ETFים לחשיפה טכנולוגית מפוזרת

עבור משקיעים שמחפשים חשיפה טכנולוגית מפוזרת בלי הסיכון הריכוזי של מניה בודדת כמו STX, שלושה קרנות סל (ETF) יכולות להציע חלופות מובנות להחזקה ישירה בסיגייט. Roundhill Memory ETF (DRAM), עם משקל של כ-5% ל-STX, מתמקדת באקו-סיסטם העולמי של זיכרון וחומרת אחסון. Invesco AI and Next Gen Software ETF (IGPT), שמחזיקה בערך 3.3% STX, מספקת חשיפה רחבה יותר לתשתיות AI – כולל אחסון, תוכנה ומוליכים־למחצה.

ולבסוף, Harvest Tech Achievers Growth & Income ETF (HTA), עם כ-5% STX, משלבת צמיחה טכנולוגית עם דיבידנדים עבור תיקי השקעה שמוכוונים לתשואה.

האם STX היא קנייה, מכירה או החזק?

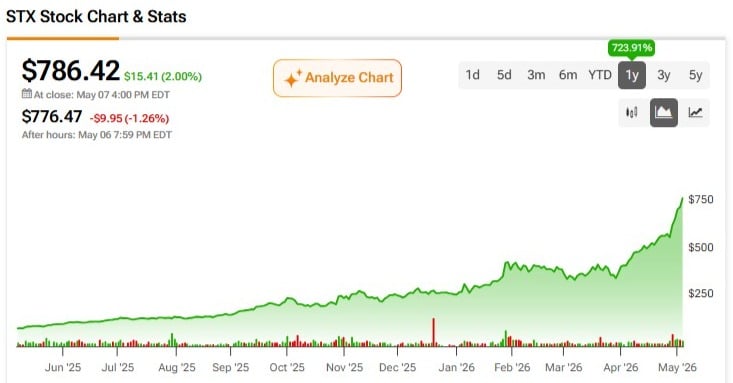

סיגייט טכנולוג'י נושאת כיום דירוג קונצנזוס של קנייה חזקה ב-TipRanks, בהתבסס על 17 דירוגי אנליסטים שניתנו בשלושת החודשים האחרונים – 14 המלצות קנייה, שלוש המלצות החזק וללא המלצות מכירה. מחיר היעד הממוצע ל-12 חודשים עבור STX עומד על 758.94 דולר, מה שמשקף downside של כ-3.4% ממחיר המניה הנוכחי, 786.42 דולר.

סיכום

אני נשאר שורי על STX משום שהתוצאות של סיגייט משקפות חברה שנמצאת במגמת עלייה מבנית, ולא בשיא מחזורי רגעי. תזרים מזומנים חופשי שיא, ראות הזמנות מאושרת עד 2027, מפת דרכים מואצת של HAMR ואופטימיות מצד ההנהלה – כל אלה לא מאפיינים עסק שמתקרב לשיא הרווחיות שלו.

סיכוני המאזן וריכוזיות הלקוחות מצריכים המשך מעקב, אבל הכיוון בשני התחומים נראה חיובי. עבור משקיעים שמוכנים לקבל את הסיכון במניית יחיד ואת ריכוזיות הלקוחות, STX מציגה קייס משכנע לכך שעוצמת הרווחים שלה השתפרה באופן מבני ועמיד.