למה הראלי החזק של First Solar (FSLR) יכול להמשיך עד 2026

- מכסים אגרסיביים על ייבוא סולארי מסין ומדרום-מזרח אסיה, יחד עם ביקוש גדל לאנרגיה מתחדשת (במיוחד מצד מרכזי נתונים ו-AI), מחזקים משמעותית את המיצוב התחרותי וכוח התמחור של First Solar ותומכים בצמיחה מהותית בהכנסות וברווחיות עד סוף העשור.

- First Solar נהנית מאזון ונזילות חזקים, כולל מזומנים, קו אשראי, מקדמות לקוחות וזיכויי מס, המאפשרים לה לממן הרחבת כושר ייצור והשקעות הוניות בלי להסתמך יותר מדי על גיוסי הון; למרות שמחיר היעד הממוצע משקף אפסייד קצר-טווח מוגבל, התמחור הנוכחי נתפס כסביר עם פוטנציאל לשדרוגי אנליסטים בהמשך.

חלוצת הטכנולוגיה הסולארית האמריקאית First Solar (FSLR) נהנתה בצורה משמעותית מהמכסים שהטילה ממשל טראמפ על ייבוא סולארי מדרום-מזרח אסיה. הדבר בא לידי ביטוי בעלייה של 74% בשווי השוק שלה מאז יולי. נראה שלראלי במניה יש עוד לאן לרוץ, שכן החברה ממוצבת היטב לצמיחה, בעזרת כמה מגמות חיוביות: זינוק בביקוש לאנרגיה מתחדשת, הגנה רגולטורית מפני ייבוא זול, ונוכחות ייצור מקומית חזקה – בתקופה שבה ממשל טראמפ דוחף להחזרת משרות ייצור לארה"ב.

אני חיובי (Bullish) לגבי סיכויי First Solar, כי אני מאמין שצמיחה חזקה ברווחים תוביל להתרחבות נוספת במכפילי השווי שלה בשנים הקרובות.

המכסים על מתחרות מחזקים את פוטנציאל הצמיחה של First Solar

אחד הגורמים המרכזיים לתחזית החיובית שלי לגבי First Solar הוא המיצוב החזק שלה להרוויח מהמכסים שמטיל ממשל טראמפ על ייבוא פאנלים סולאריים מדרום-מזרח אסיה. המכסים ההדדיים – 50% על הודו, 20% על וייטנאם (ועוד קנס של 40% על סחורה שעוברת "רישום מחדש" דרך מדינות אחרות), ו-19% על מלזיה – נועדו לעצור את הפרקטיקה רבת-השנים של יצרנים סיניים שמעבירים רכיבים סולאריים דרך מדינות צד שלישי כדי לעקוף את מגבלות הסחר של ארה"ב. מכסים מוקדמים יותר על ייבוא זול מסין לא הצליחו להשיג לגמרי את מטרתם בדיוק מסיבה זו. על ידי סגירת הפרצה הזאת, הצעדים החדשים משפרים משמעותית את המיצוב התחרותי של First Solar מול הייבוא הסיני.

בנוסף, First Solar צפויה להרוויח ישירות גם ממכסי היצף וסובסידיה (Antidumping and Countervailing Duties) שנכנסו לתוקף ב-9 ביוני, ומכוונים למוצרים סולאריים ממדינות דרום-מזרח אסיה. לפי כללים אלה, מוצרים פוטו-וולטאיים (PV) מקמבודיה, מלזיה, תאילנד ווייטנאם מתמודדים עם שיעורי מכס של 3,403%, 799%, 542% ו-168%, בהתאמה. מכסים אלה מגבילים עוד יותר את ההיצע הזול מחו"ל ומחזקים את היתרון של החברה כיצרנית מקומית.

מעבר לשיפור התחרותיות, המכסים גם יוצרים ל-First Solar כוח תמחור משמעותי לטווח ארוך, עם פוטנציאל להרחבת מרווחי רווח. בשיחת המשקיעים לרבעון השלישי ההנהלה ציינה שהצבר הנוכחי מתומחר בכ-30.5 סנט לווט, בעוד שחוזים עתידיים יכולים להגיע למחיר של עד 36.5 סנט לווט תחת משטר המכסים החדש. זה משקף עלייה של כ-20% במחירי המכירה הממוצעים (ASP). מאחר שעלויות הייצור ברובן קבועות, העלייה ב-ASP צפויה להתגלגל לגידול משמעותי בהכנסות – ולרווחיות גבוהה יותר בצורה מהותית – בשנים הקרובות.

הביקוש לאנרגיה צפוי לקבל דחיפה משמעותית מ-AI

התחזית החיובית שלי ל-First Solar מתחזקת עוד יותר על רקע עלייה מואצת בביקוש לאנרגיה מתחדשת, שמגיעה בתקופה שבה החברה כבר נהנית מדינמיקת מכסים חיובית. ב-2024, מרכזי נתונים (Data Centers) ברחבי העולם צרכו כ-415 טרה-ואט שעה (TWh) חשמל.

לפי סוכנות האנרגיה הבינלאומית (IEA), המספר הזה צפוי ליותר מהכפיל את עצמו ולהגיע ל-1,050 TWh עד 2030 – בערך כמו סך צריכת החשמל השנתית של יפן. כמעט מחצית מצריכת החשמל של מרכזי הנתונים ב-2024 הגיעה מארה"ב – ונתח זה צפוי להישמר עד 2030, בגלל הריכוז של חברות טכנולוגיה גדולות ומרכזי נתונים ענקיים במדינה.

על רקע זה, נתוני ההזמנות של First Solar מדגישים את גודל ההזדמנות. נכון לרבעון השלישי, החברה דיווחה על סך הזדמנויות הזמנה של 79.2 גיגה-ואט (GW), לעומת כושר ייצור של 23.5 GW בלבד. כלומר, הביקוש הפוטנציאלי גבוה יותר מפי שלושה בהשוואה ליכולת הייצור הנוכחית. במצב כזה First Solar ממוצבת היטב לספק צמיחה חזקה בהכנסות עד סוף העשור. בנוסף, המחסור הצפוי בהיצע חשמל צפוי לחזק עוד יותר את כוח התמחור של החברה, ולתת רוח גבית נוספת למרווחי הרווח לאורך זמן.

החוסן במאזן של First Solar מאפשר המשך השקעות

הנזילות החזקה של First Solar מחזקת עוד יותר את הביטחון שלי בתחזית הצמיחה ארוכת הטווח שלה, במיוחד כשהחברה מגבירה את ההשקעות ההוניות כדי לענות על הביקוש הגובר לחשמל. מהלך מרכזי הוא בניית מתקן ייצור בהיקף של 3.7 GW, שצפוי לעלות כ-330 מיליון דולר, כשהייצור עשוי להתחיל כבר ברבעון הרביעי של 2026. למרות שהוצאות ההון צפויות להישאר גבוהות במשך כמה שנים קדימה, First Solar נמצאת בעמדה ייחודית לממן את רוב ההשקעות האלה מתוך תזרים פנימי.

גורם מרכזי שתורם לנזילות החזקה של החברה הוא היכולת שלה לגבות מקדמות מלקוחות זמן רב לפני אספקת המודולים. נכון לרבעון השלישי, מקדמות הלקוחות הסתכמו בכמעט 3 מיליארד דולר, כולל 2.2 מיליארד דולר כהכנסות נדחות ועוד 660 מיליון דולר כהכנסות נדחות לטווח ארוך. התשלומים המוקדמים הללו מספקים מקור חזק להון חוזר, שמאפשר ל-First Solar לגשר בצורה יעילה על פערי מימון, בלי להישען יותר מדי על מימון חיצוני.

הנזילות מתחזקת עוד יותר בזכות מימוש הזיכויים במס (Tax Credits) לפי סעיף 45X. ביוני ויולי לבדם, First Solar מכרה זיכויי מס בהיקף כולל של כ-670 מיליון דולר. כחברת ייצור אנרגיה מתחדשת מובילה בארה"ב, החברה ממוצבת היטב להמשיך לנצל את זיכויי המס האלה כמקור משמעותי להון צמיחה.

עד סוף הרבעון השלישי, First Solar החזיקה כמעט 2 מיליארד דולר במזומנים ושווי מזומנים, והייתה לה גישה לעד מיליארד דולר נוספים במסגרת קו אשראי סיבובי (Revolving Credit Facility). עם הוצאות הון שנתיות שצפויות להישאר מתחת למיליארד דולר ותזרים מזומנים מפעילות שהגיע ל-815 מיליון דולר בתשעת החודשים הראשונים של 2025, נראה שהחברה ערוכה היטב לממן את תוכניות ההתרחבות שלה, תוך צמצום הצורך בגיוסי הון מדללים.

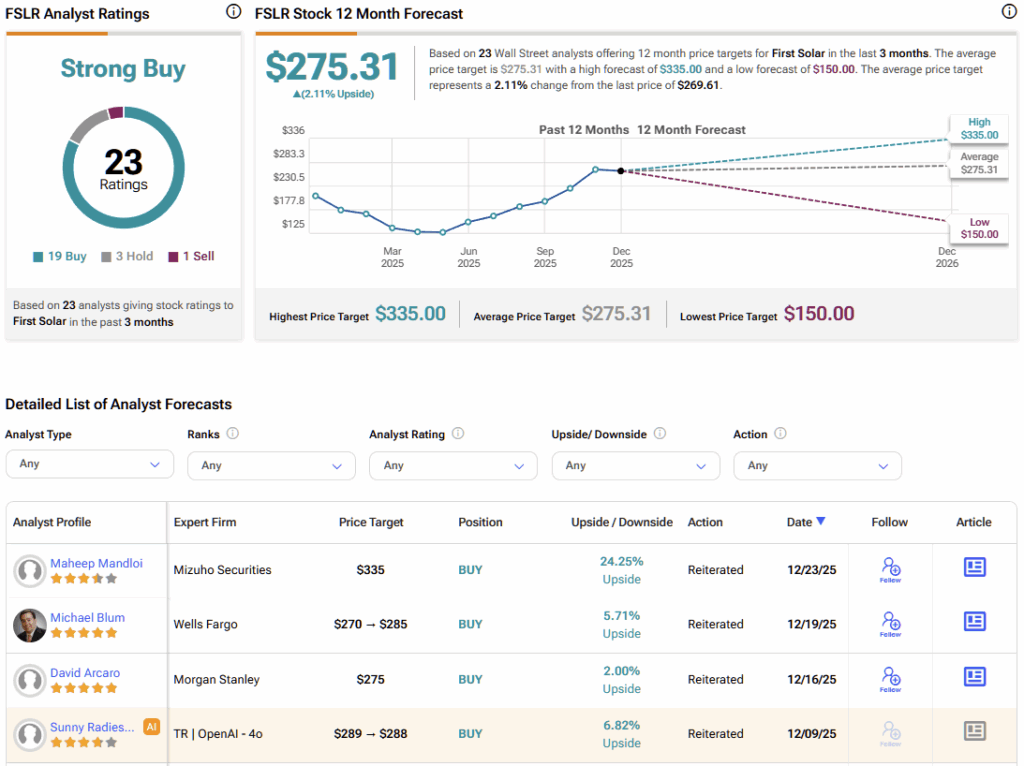

האם First Solar היא מניית קנייה?

לפי דירוגים של 23 אנליסטים בוול סטריט, מחיר היעד הממוצע למניית First Solar עומד על 275.31 דולר, מה שמרמז על אפסייד של כ-2% בלבד לעומת מחיר השוק הנוכחי.

למרות שדירוגי האנליסטים מצביעים על אפסייד מוגבל מנקודה זו (בעיקר בגלל ביצועי היתר חדים של המניה מאז יוני), אני מאמין ששדרוגי אנליסטים חיוביים צפויים בהמשך, כאשר ההשפעה של המכסים תהיה מדידה וברורה יותר (בתוך כמה רבעונים). במכפיל רווח עתידי (Forward P/E) של 18.6, התמחור של החברה עדיין נראה סביר, ומשאיר מספיק מרחב לעליית מחיר המניה בלי לדחוף את החברה לשטח של תמחור-יתר קיצוני.

רוח גבית רגולטורית ויתרון תחרותי ל-First Solar

ברור ש-First Solar נמצאת בצד המרוויח של המגמה הרגולטורית בארה"ב. מכסי הייבוא על רכיבים סולאריים מסין ומדרום-מזרח אסיה משנים את מפת התחרות באופן שמיטיב באופן מהותי עם יצרנים מקומיים, וממקמים את First Solar בקצה הנמוך של עקומת העלות בתחום האנרגיה המתחדשת. עם הזמן, צעדי הסחר הללו צפויים לא רק לחזק את נתח השוק של החברה, אלא גם להגדיל את כוח התמחור שלה.

בשילוב עם פרופיל נזילות חזק, First Solar ממוצבת היטב לנצל את הרוחות המבניות החזקות שמניעות את מגזר האנרגיה המתחדשת בארה"ב. ככל שתמיכת המדיניות, צמיחת הביקוש וזמינות ההון מתחברות יחד, החברה נראית מוכנה לתרגם את היתרונות הללו לצמיחה ארוכת טווח מתמשכת.