ARM החזקות היא עסק יוצא דופן הנסחר במחיר לא סביר

- ARM נהנית ממודל תמלוגים חזק, מעמדה דומיננטית במובייל, וצמיחה משמעותית בהכנסות הודות למעבר ל-Armv9, אימוץ CSS והזדמנות גדולה בתחום מרכזי הנתונים ל-AI ו-AGI CPUs, עם שיתופי פעולה עם ענקיות כמו מטא והיפר-סקיילרים מובילים.

- למרות האיכות העסקית, המניה נסחרת בשווי גבוה מאוד (מכפיל רווח עתידי ~337), וה-DCF של הכותב מצביע על שווי הוגן סביב 70–202 דולר למניה, מה שמרמז על פער גדול לעומת המחיר הנוכחי ועל כך שהכותב רואה במניה המלצת מכירה עם סיכון להערכת יתר מתמשכת.

ARM החזקות (ARM) היא חברה פנטסטית שנסחרת במחיר לא סביר. העיצובים של חברת הסמיקונדקטורים בתחום הקניין הרוחני (IP) כבר מניעים את רוב הסמארטפונים, וכן מספר הולך וגדל של מחשבים אישיים. הגבול הבא הוא תשתיות בינה מלאכותית (AI), שם ARM שואפת למלא תפקיד גדול יותר במרכזי נתונים. ARM, שמרכזה בקיימברידג', סיימה כעת את שנתה השלישית ברציפות עם צמיחת הכנסות מעל 20%, כאשר סך ההכנסות בשנת הכספים 2026 הגיע לשיא של 4.92 מיליארד דולר.

מכל הסימנים, הארכיטקטורה שלה בלתי ניתנת להחלפה, הזדמנות מרכזי הנתונים אמיתית, וצנרת ה-AGI (Agentic General Inference) בתחום ה-CPU יציבה. הבעיה היא שחלק גדול מהאופטימיות הזו כבר נראה מגולם במניה. לדעתי, מחיר של 395 דולר למניה אינו מחיר הוגן, משום שהוא הרבה מעבר למה שכל תרחיש יסודי סביר לטווח הקצר יכול להצדיק. נוסף על כך, כמעט ואין מרווח ביטחון ברמה הנוכחית. לכן אני שלילי (Bearish) על מניית ARM בחודשים הקרובים, למרות דעתי החיובית על העסק הבסיסי.

איך ARM מרוויחה כסף

ARM מרוויחה כסף באמצעות רישוי של עיצובי השבבים שלה וגביית תמלוגים כאשר העיצובים האלו מופיעים במוצרים סופיים. ARM מעניקה רישיון לעיצובי המעבדים שלה לחברות סמיקונדקטור, כולל אפל (אפל), אנבידיה (אנבידיה), Qualcomm (QCOM), אמזון (אמזון) ו-גוגל (גוגל). כל אחת מהן מותחת/מתאימה את הארכיטקטורה לצרכים של המוצרים שלה. לאחר מכן ARM גובה תמלוגים על כל שבב שחברות אלו שולחות לשוק. אני אוהב את המודל הזה כי הוא לא מציב אותה בתחרות מול הלקוחות שלה. זה נותן לה כמעט מונופול במעבדי מובייל וחלק הולך וגדל בתשתיות מרכזי נתונים.

שיעור התמלוגים ש-ARM מרוויחה על כל שבב הוא קריטי. עכשיו, כשמפעלים (foundries) עוברים מהארכיטקטורה הוותיקה Armv8 ל-Armv9, השיעור בערך מוכפל. מעבר לכך, יש לנו גם רוחות גב כמו האימוץ של Compute Subsystems (CSS) — תבניות IP מוכנות ומאומתות שמקצרות ללקוחות את הזמן לשוק — מה שמכפיל את השיעור שוב.

בואו נסתכל על המספרים בשנתיים הפיסקליות האחרונות. הכנסות מרישוי הגיעו ל-1.839 מיליארד דולר בשנת הכספים 2025 ו-עלו ל-2.31 מיליארד דולר בשנת הכספים 2026. זו עלייה של 25% משנה לשנה, והיא בונה את צנרת זרמי התמלוגים לשנתיים עד שלוש קדימה, מאחר שתמלוגים מפגרים אחרי רישיונות בשנתיים עד שלוש.

בגזרת התמלוגים, CSS מניע צמיחה אמיתית, ולפי החישובים שלי הוא מהווה בערך 20% מהכנסות המגזר. הצנרת הזו אמיתית, ואפשר לצפות להכנסות תמלוגים גבוהות מבנית בשנת הכספים 2028 ובשנת הכספים 2029.

הזדמנות ה-AI במרכזי הנתונים היא אמיתית

הדבר המרכזי שמלהיב את המשקיעים לגבי ARM הוא החשיפה שלה למרכזי נתונים. רוב ההערכות מראות שעומסי עבודה של Agentic AI דורשים יותר מפי 4 קיבולת CPU לעומת המצב הנוכחי לכל גיגה-ואט, ושגודל השוק יכול להגיע ל-50 מיליארד דולר עד 2030.

ARM אומרת שחלקה בשוק חישוב ה-CPU הוא בערך 50% אצל ספקי הענן הגדולים (hyperscalers). תחשבו על AWS Graviton, גוגל Axion, מיקרוסופט (מיקרוסופט) Cobalt ו-אנבידיה Vera. המעבדים הללו בנויים על ארכיטקטורת ARM Neoverse, והתמלוגים של החברה ממרכזי הנתונים יותר מהוכפלו ברבעון הרביעי של שנת הכספים 2026. כלומר, ברור שרוח הגב הזו כבר מגדילה את בסיס ההכנסות.

השלב הבא הוא AGI CPUs. ARM השיקה את מוצר הסיליקון הייצורי הראשון שלה, Arm AGI CPU, במרץ. נקודת המכירה הייחודית (USP) היא שהוא מספק יותר מפי 2 ביצועים לכל Rack בהשוואה לפלטפורמות מבוססות x86. לפי החברה, הביקוש מלקוחות עומד כעת על יותר מ-2 מיליארד דולר לשנות הכספים 2027 ו-2028 יחד, פי שניים מהתחזית המקורית, ו-מטא (מטא) היא השותפה המובילה והשותפה לפיתוח.

המכפיל יקר בצורה בלתי רגילה

להבנתי, הבעיה נמצאת במספרים, כי הם אלו שתומכים כיום בשווי שוק של 440 מיליארד דולר. הנהלה צופה 15 מיליארד דולר בהכנסות מ-AGI CPU ו-10 מיליארד דולר מהכנסות IP עד שנת הכספים 2031, סך הכל 25 מיליארד דולר, עם רווח למניה (Non-GAAP EPS) מעל 9 דולר.

בינתיים, המכפילים של ARM הם:

- מכפיל רווח היסטורי (Trailing P/E): 484x,

- מכפיל רווח עתידי (Forward P/E): 337x,

- EV/EBITDA: 415x, ו-

- EV/FCF (שווי חברה על תזרים מזומנים חופשי): 452x,

באותו זמן, אנבידיה נסחרת במכפיל רווח עתידי של 23, תוך שהיא מגדילה הכנסות בקצב שנתי של 65% על בסיס הכנסות של 250 מיליארד דולר. יש לה גם מרווח תפעולי Non-GAAP של 62% ומבצר תחרותי (moat) בתחומי תשתיות ה-AI שנחשב לחזק ביותר שקיים.

ARM נסחרת במכפיל רווח עתידי של 337 על צמיחת הכנסות של 23% והכנסות שנתיות של 4.92 מיליארד דולר. זה בלתי סביר בכל קנה מידה, משום שהשוק מרמז ש-ARM ראויה למכפיל גבוה כמעט פי 15 מזה של אנבידיה. מבחינתי, פרמיה משתמעת כזו היא האות הברור ביותר בכל הניתוח לכך שסנטימנט הוא שמוביל את המחיר הנוכחי.

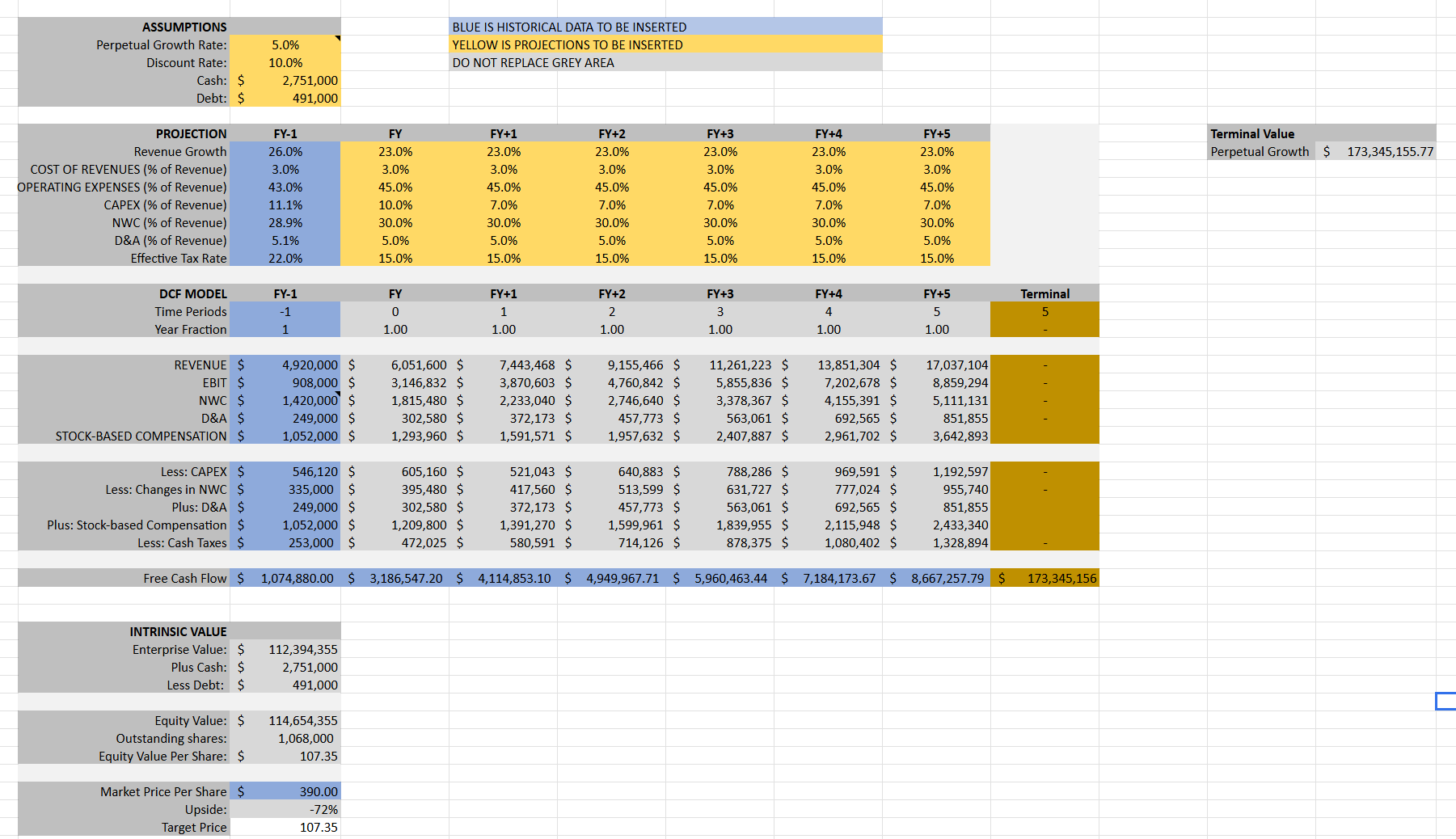

מודל DCF

עכשיו, נסתכל על מודל DCF שבו השתמשתי כדי להעריך את שוויה של ARM.

תרחיש ה-Bull (אופטימי) משקף מצב שבו ARM עומדת ביעדים שלה לשנת הכספים 2031: סך הכנסות של 25 מיליארד דולר ו-CAGR (קצב צמיחה שנתי ממוצע) של תמלוגים בשיעור 20%. תרחיש הבסיס מניח שעסק ה-IP מתפקד חזק, אבל העלייה בקצב ה-AGI CPU איטית יותר מההנחיה. תרחיש ה-Bear (פסימי) משקף מצב שבו RISC-V לוקח נתח שוק משמעותי ורכות/חולשה בשוק הסמארטפונים נמשכת.

| Input | Bear | Base | Bull |

| FY2027E Revenue | $5.7B | $6.0B | $6.5B |

| FY2031E Revenue | $12B | $17B | $25B |

| Terminal Revenue (FY2031 onwards) | $12B | $17B | $25B |

| Terminal Non-GAAP Op. Margin | 40% | 45% | 52% |

| Terminal Growth Rate | 4% | 5% | 6% |

| WACC | 11% | 10% | 9% |

| Tax Rate | 15% | 15% | 15% |

| Scenario | Implied EV | Price Per Share | vs. Current (~$395) |

| Bear | ~$73B | ~$70 | -82% |

| Base | ~$113B | ~$110 | -72% |

| Bull | ~$214B | ~$202 | -48% |

מודל ה-DCF המלא של הכותב

כפי שניתן לראות בבירור מהמספרים למעלה, אפילו כאשר מיישמים את תרחיש ה-Bull האגרסיבי ביותר, כזה שמניח ש-ARM עומדת בכל היעדים של הנהלת החברה לשנת הכספים 2031 בדיוק בזמן, השווי המנופק (Implied Equity Value) מגיע קצת מעל 200 דולר למניה. זה כמעט מחצית מהמחיר הנוכחי של המניה, וגם נמוך ב-27% מהשווי שמגולם בדירוגי רוב האנליסטים.

אני מאמין שהמחיר הנוכחי ניתן להגנה רק אם ARM תעלה בפועל באופן משמעותי מעל תחזיותיה שלה בחמש השנים הקרובות, ובמקביל השוק יישם שילוב של שיעור צמיחה סופי (Terminal Growth Rate) ושיעור היוון (Discount Rate) שאין לו תקדים היסטורי עבור חברה בגודל כזה.

סיכונים שיכולים להאריך את תקופת ההערכה היתר

אני לא משוכנע שהמחיר הנוכחי של ARM ניתן להצדקה, אבל ייתכן גם שהשוק לא מסכים איתי והמחיר יישאר מעל מה שאני מחשיב כשווי הוגן. זה בעיקר בגלל פוטנציאל לזרימות מוסדיות מונעות מומנטום, הכרזות נוספות של אנבידיה על מחשבי AI PC שמשתמשים בארכיטקטורת ARM, וכל האצה בלוחות הזמנים של AGI CPU.

בנוסף, ארכיטקטורת הקוד הפתוח RISC-V צוברת תאוצה כגידור אסטרטגי אצל חלק מהלקוחות הגדולים ביותר של ARM, כולל הרכישה של Qualcomm (QCOM) את Ventana (VNTA) לאחר הסכסוך המשפטי שלה עם ARM. עם זאת, אני רואה בכך סיכון מבני רב-שנתי, לא איום על הרווחים בטווח הקרוב.

עמדת וול סטריט

בוול סטריט, ARM נהנית מדירוג קנייה חזקה (קנייה חזקה) המבוסס על 18 המלצות קנייה, שלוש המלצות החזק והמלצת מכירה אחת, שניתנו בשלושת החודשים האחרונים. ב-287.85 דולר, מחיר היעד הממוצע למניית ARM משקף פוטנציאל לירידה של כ-27%.

סיכום

ARM היא אחת מחברות הסמיקונדקטור החזקות ביותר מבחינה מבנית. מודל התמלוגים שלה, המעבר ל-Armv9/CSS, דחיקת ארכיטקטורת x86, וצנרת ה-AGI CPU — כולם מנועי צמיחה אמיתיים לטווח ארוך. אבל במכפיל רווח עתידי של 337, המניה כבר מתמחרת את כל תרחישי ה-Bull בבת אחת, ואין מרווח ביטחון. לכן, ברמת המחיר הנוכחית, המניה מבחינתי היא מכירה (מכירה), והיא תחזור להיות מעניינת רק בטווח של 170–210 דולר למניה.