46 גורמי הסיכון של ארצ'ר אבייישן (ארצ'ר אביאיישן) חושפים את המלכוד מאחורי אפסייד של 90% במניה

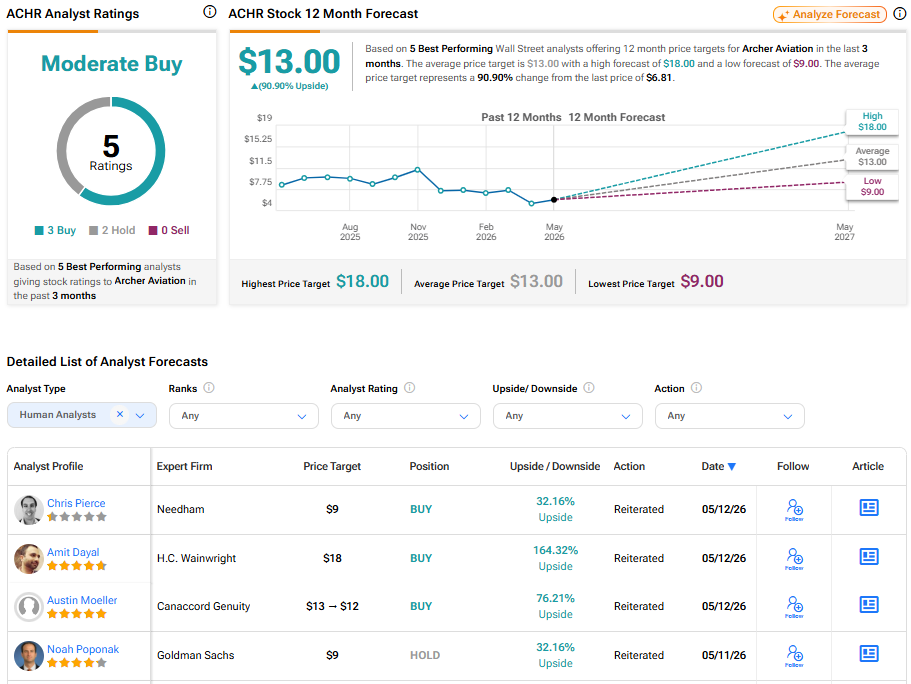

- ארצ'ר אבייישן נהנית מנזילות גבוהה, שיתופי פעולה וטון חיובי מצד האנליסטים עם דירוג קנייה מתונה ואפסייד ממוצע של כ-90% במחיר היעד, אך עומדת מול סיכוני ביצוע משמעותיים הקשורים למימון, הסמכת כלי הטיס, הרחבת הייצור והוכחת מודל עסקי מניב הכנסות.

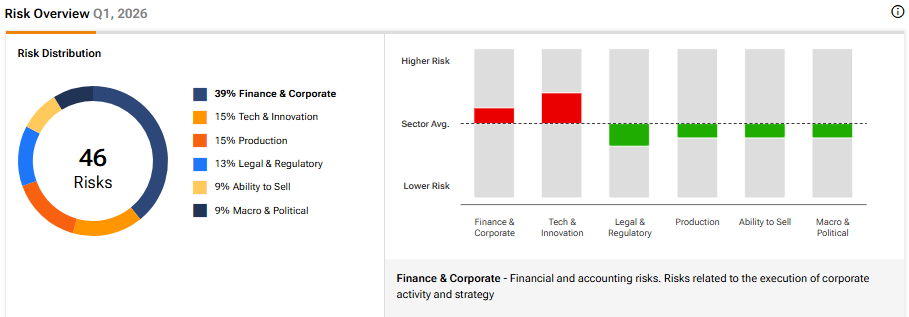

- פרופיל הסיכונים של החברה כולל 46 סיכונים, בהובלת קטגוריית פיננסים ותאגיד, לצד סיכונים טכנולוגיים, ייצוריים, רגולטוריים ומאקרו-פוליטיים, כששילוב יוזמות בינה מלאכותית, רגולציה מורכבת והמעבר מצי ניסיוני לייצור סדרתי עלולים ליצור עיכובים, בעיות בטיחות וחשיפה תדמיתית ורגולטורית.

חברת ארצ'ר אבייישן (ארצ'ר אביאיישן), חברת מוניות אוויר חשמליות שמפתחת כלי טיס eVTOL לניידות עירונית ולתחום הביטחוני, סיפקה לאחרונה לא מעט סיבות לאופטימיות, אבל פרופיל הסיכונים האחרון שלה מדגיש למה המניה עדיין ניצבת מול מסלול ארוך של סיכון ביצועי.

שיחת המשקיעים האחרונה של החברה נשמעה חיובית. ההנהלה הדגישה נזילות של 1.8 מיליארד דולר, חוב של פחות מ-100 מיליון דולר, התקדמות בהליך האישור של ה-FAA, הזדמנויות השקה חדשות בארה"ב, ושיתופי פעולה הולכים וגדלים עם שמות כמו פלנטיר (פלנטיר) אנבידיה (אנבידיה) ו-Starlink. ארצ'ר גם הדגישה את עבודתה בשדה התעופה Hawthorne, את מסלול המסחור שלה באיחוד האמירויות, ואת שאיפותיה בתחום הביטחוני.

ובכל זאת, ניתוח הסיכונים האחרון של החברה נותן למשקיעים תמונה מציאותית יותר של הסיפור. ארצ'ר חשפה 46 סיכונים ברבעון הראשון של 2026. הקטגוריה הגדולה ביותר היא פיננסים ותאגיד (Finance & Corporate), המהווה 39% מכלל הסיכונים. טכנולוגיה וחדשנות (Tech & Innovation) וייצור (Production) מהוות כל אחת 15%, משפטי ורגולציה (Legal & Regulatory) מייצגים 13%, ויכולת למכור (Ability to מכירה) ומקרו ופוליטיקה (Macro & Political) מהוות כל אחת 9%.

גורם הסיכון העיקרי הוא ביצוע

מכיוון שארצ'ר עוברת מסיפור פיתוח מבטיח לשלב קשה בהרבה, הפירוט הזה חשוב הרבה יותר. החברה צריכה לאשר כלי טיס, להגדיל את הייצור, לעמוד בסטנדרטי בטיחות, לבנות פעילות מסחרית, ולשמור על מימון – כשההכנסות עדיין בשלב מוקדם.

עם זאת, הנזילות היא נקודת חוזקה. יתרת המזומנים של ארצ'ר, 1.8 מיליארד דולר, נותנת לה מרחב פעולה למרדף אחר תעופה אזרחית, ביטחון, תוכנה ותפעול שדות תעופה. אבל גם עקומת ההוצאות עולה. ההנהלה נתנה תחזית להפסד EBITDA מתואם ברבעון השני של 170 מיליון עד 200 מיליון דולר, לאחר מה שהוגדר כרבעון היקר ביותר עד כה במבחני הטיסה.

זה מציב את קטגוריית הסיכון פיננסים ותאגיד (Finance & Corporate) במרכז. המשקיעים מתעניינים בטכנולוגיית הרוטורים של ארצ'ר, אבל גם עוקבים אחרי השאלה האם החברה תצליח להפוך את ההון לכלי טיס מאושרים, קווי פעילות, חוזים ביטחוניים והכנסות חוזרות – לפני שקצב שריפת המזומנים יהפוך לדאגה משמעותית יותר.

בינה מלאכותית, רגולציה וייצור מוסיפים מורכבות

גילויי הסיכון של ארצ'ר גם מראים עד כמה שאיפות החברה התרחבו. החברה ציינה סיכונים הקשורים ליוזמות בינה מלאכותית, סייבר, מערכות IT, ספקים חיצוניים ורגולציה מתפתחת של בינה מלאכותית. תחומים אלה יכולים לתמוך בפלטפורמה ארוכת הטווח של ארצ'ר, במיוחד בתפעול, תחזוקה, שירות לקוחות וביטחון. הם גם מוסיפים חשיפה רגולטורית ותדמיתית.

המצב דומה גם בצד הייצור. לארצ'ר יש שני כלי טיס שטסים כיום, והיא מתכננת לבנות צי ראשוני של כ-8 עד 10 כלי טיס למבחנים, מאמצי השקה ופעילות מוקדמת. בטווח הארוך, היא מתכוננת להתרחב לייצור של כ-50 כלי טיס בשנה. הפער בין פעילות הצי המוקדמת לבין הייצור בהיקף גבוה הוא המקום שבו עיכובים, בעיות בטיחות, קשיי ספקים וחריגות עלות יכולים להיות משמעותיים במיוחד.

גם הרגולציה נותרת מבחן מרכזי נוסף. ארצ'ר ציינה שסיימה את שלב II מתוך ארבעת השלבים בתהליך אישור סוג (type certification) של ה-FAA, והיא מצפה לפעילות מעבר מונחית (piloted transition) ופעילות EIPP במחצית השנייה של 2026. זהו קידום אמיתי. אבל האישור, תפעול שדות תעופה, כללי סביבה, דרישות ברמת המדינות ואישורי טיסות מסחריות עדיין משאירים הרבה מקום לסיכון תזמון.

עבור המשקיעים במניית ארצ'ר אביאיישן, פרופיל הסיכון של החברה לא מבטל את התזה החיובית. הוא מגדיר אותה. לחברה יש מימון, שיתופי פעולה ושבילים מסחריים ברורים יותר מאשר בעבר. המניה, עם זאת, עדיין תלויה בכך שארצ'ר תוכיח ששאיפות המוניות האוויר שלה יכולות להפוך לעסק מוסדר, ניתן להרחבה ומייצר הכנסות.

האם מניית ארצ'ר אביאיישן היא קנייה טובה?

בסך הכול, הטון בוול סטריט עדיין חיובי. לארצ'ר אבייישן יש דירוג קנייה מתונה, המבוסס על חמישה אנליסטים, עם מחיר יעד ממוצע למניית ארצ'ר אביאיישן של 13 דולר. זה מצביע על אפסייד של כ-90% לעומת המחיר הנוכחי.