סיטיגרופ מציינת 2 מניות ביוטק כ'בחירות המובילות' ל‑2026

- סיטיגרופ מציינת את איוניס פארמסוטיקלס ו‑Cytokinetics כבחירות ביוטק מובילות ל‑2026, בזכות צמיחה בהכנסות ממוצרים מסחריים, תמלוגים ושיתופי פעולה, לצד צבר מוצרים קליני מתקדם עם פוטנציאל משמעותי לשוק (כולל תוכנית HORIZON באיוניס ו‑ACACIA-HCM ב‑Cytokinetics).

- האנליסט אריק ג'וזף מעניק לשתי המניות דירוג קנייה ומחירי יעד שמצביעים על אפסייד דו‑ספרתי גבוה, כאשר לשתיהן דירוג קונצנזוס של קנייה חזקה בוול סטריט, על רקע השקות מוצלחות של תרופות חדשות (TRYNGOLZA, DAWNZERA ו‑Myqorzo) וצפי להתרחבות נוספת בשווקים הקרדיולוגיים והנדירים.

סקטור הביוטק תמיד משך במיוחד משקיעים שמוכנים לקחת סיכון. החברות האלה מתמודדות עם עלויות תקורה גבוהות מאוד – בעיקר הוצאות מו"פ עצומות וזמן ארוך עד שהמוצרים מגיעים לשוק. אבל כשהן מצליחות, גם התגמול יכול להיות משמעותי. קבלת אישור לטיפול תרופתי חדש נחשבת במידה מסוימת ל"גביע הקדוש" של התעשייה.

ובכל זאת, אישור בפני עצמו לא מבטיח הצלחה מסחרית. הפוטנציאל האמיתי מגיע כשחברה מצליחה להשיק תרופה, לגרום לכך שרופאים ומטופלים יאמצו אותה, ולתפוס נתח משמעותי משוק שיכול להתפתח לשוק של מיליארדי דולרים.

האנליסט של סיטיגרופ, אריק ג'וזף, מומחה ותיק לסקטור הביוטק, אוהב את פרופיל הסיכון/סיכוי הנוכחי במניות ביוטק בינוניות (mid-cap). הוא מאמין שפלח השוק הזה מציע הזדמנויות אטרקטיביות לפיתוח תרופות ראשונות מסוגן (first-in-class) או הטובות מסוגן (best-in-class) שמיועדות לטיפול בצרכים רפואיים שלא נענו עד היום.

“על רקע 12+ החודשים האחרונים, שבהם ראינו בדרך כלל ביצוע מרשים של השקות, הכרה בשווקים בעליות ערך בעקבות הצלחות קליניות, פעילות מיזוגים ורכישות בריאה בקטגוריה, וגם סביבה רגולטורית בארה"ב רגועה יותר ביחס לרגולציה ולתמחור תרופות, אנו מחזיקים בתפיסה חיובית לגבי תחום הביוטק המסחרי הרחב בטווח SMid. תחום זה מציע ערבוב אטרקטיבי של תוצאות קליניות מאמתות, פיזור צבר מוצרים (pipeline) והזדמנויות להרחבת שיעורי הרווחיות בטווח הנראה לעין,” ציין ג'וזף.

על רקע התמונה הזו, המומחה של סיטיגרופ ציין שתי מניות ביוטק בינוניות כ"בחירות מובילות" להמשך השנה. לפי נתונים ממאגר TipRanks, לשתיהן יש גם דירוג קונצנזוס של קנייה חזקה מצד שאר האנליסטים בוול סטריט. הנה מבט מעמיק יותר על כל אחת מהן.

איוניס פארמסוטיקלס (IONS)

איוניס פארמסוטיקלס, הבחירה הראשונה של סיטיגרופ, היא חברת ביוטכנולוגיה עם יותר משלושה עשורים של ניסיון בפיתוח טיפולים ממוקדי RNA ותרופות אנטיסנס למחלות קשות. לאורך השנים החברה בנתה תיק מוצרים רחב, שכולל גם תרופות בשלב מסחרי וגם תוכניות בצבר מוצרים בשלבים מתקדמים.

הפעילות המסחרית של החברה התחילה לצבור יותר תאוצה עם ההשקות של TRYNGOLZA ושל DAWNZERA. TRYNGOLZA, טיפול שנועד להפחית טריגליצרידים אצל מבוגרים עם תסמונת כילומיקרונמיה משפחתית, הפכה לתרופה הראשונה בבעלות מלאה של איוניס פארמסוטיקלס שהחברה השיקה באופן עצמאי בשוק האמריקאי, לאחר שקיבלה אישור FDA בדצמבר 2024. DAWNZERA הגיעה אחריה באוגוסט בשנה שעברה, כשקיבלה אישור FDA כטיפול מניעתי לבצקת אנגיואדמטית תורשתית (hereditary angioedema) אצל מטופלים מגיל 12 ומעלה, והפכה גם לטיפול המניעתי הראשון המאושר שמבוסס על מיקוד ב‑RNA למצב זה.

לאיוניס פארמסוטיקלס יש גם כמה תרופות משווקות במסגרת הסכמי רישוי, שיווק ושותפויות מסחריות עם חברות פרמצבטיות גדולות יותר, כולל Biogen ו‑AstraZeneca. השותפויות האלו ממשיכות לייצר לחברה הכנסות מתמלוגים מתרופות מבוססות כמו SPINRAZA ו‑WAINUA, ובכך מספקות לה זרם הכנסות חוזר נוסף מעבר להשקות המסחריות שבבעלותה המלאה.

בנוסף לקווי התרופות שכבר משווקות, איוניס פארמסוטיקלס מחזיקה גם צבר מוצרים מחקרי פעיל, עם שמונה תוכניות תרופה שנמצאות כיום בפיתוח קליני. אחת התוכניות הבולטות יותר היא מחקר HORIZON בשלב 3, שבוחן את pelacarsen כטיפול מניעתי לאירועים קרדיווסקולריים משמעותיים. התוכנית הזו מפותחת בשיתוף פעולה עם Novartis.

ההתבססות המסחרית המתרחבת הזו, יחד עם זרם קבוע של תשלומי תמלוגים ותשלומי שותפות, התחילה להתבטא בתוצאות פיננסיות חזקות בהרבה עבור איוניס פארמסוטיקלס. ברבעון הראשון של 2026, החברה ייצרה הכנסות של 27 מיליון דולר מ‑TRYNGOLZA ועוד 16 מיליון דולר מ‑DAWNZERA, בעוד שהכנסות מתמלוגים מתרופות בשותפויות הסתכמו בכ‑58 מיליון דולר במהלך הרבעון. איוניס פארמסוטיקלס נהנתה גם מהכנסות משמעותיות משיתופי פעולה וממו"פ, כולל תשלומי אבני דרך הקשורים לשותפויות עם חברות פרמצבטיות גדולות כמו Roche ו‑GSK. בסך הכול, ההכנסות הרבעוניות הגיעו ל‑246 מיליון דולר – עלייה של כ‑86% לעומת השנה שעברה, ומעל הציפיות בכמעט 50 מיליון דולר. החברה גם פרסמה הפסד רבעוני לפי כללי GAAP של 0.56 דולר למניה, שיפור לעומת הפסד של 0.93 דולר ברבעון המקביל אשתקד, ותוצאה טובה ב‑0.35 דולר מציפיות האנליסטים.

משקיעים בהחלט שמו לב לכך, ומניית IONS זינקה ב‑127% במהלך 12 החודשים האחרונים.

עבור אריק ג'וזף מסיטיגרופ, הנקודות המרכזיות כאן הן ההצלחה המתמשכת של פלטפורמת המחקר של איוניס פארמסוטיקלס, תחזית הצמיחה של התרופות המסחריות שבבעלותה המלאה, והפוטנציאל הטמון בתוכנית HORIZON.

“עם פלטפורמת ה‑ASO שלה, שאומתה שוב ושוב, אנחנו מעודדים מהמעבר של איוניס לכיוון מסחור וניצול ערך גבוה יותר של צבר המוצרים הקנייני שלה. לשם כך, אנחנו חיוביים לגבי תחזית השיא עבור Tryngloza לפני הרחבת התווית הסמוכה ל‑sHTG, כשהיא נתמכת בכניסה לתחום מחלות נדירות עתירות מרווח באמצעות Dawnzera ו‑zilganersen. עם זאת, אנו מצפים ששילוב של קריאות צבר שותפויות בולטות ימשיך להניע את הדיון סביב IONS בטווח הקרוב. להערכתנו, HORIZON מציעה פוטנציאל עלייה גדול יותר לעומת CARDIO-TTRansform (ATTR-CM), בהתחשב בגודל השוק היחסי ובמיקומי השחקנים הקיימים,” אמר ג'וזף.

לסיכום, ג'וזף מסביר למה המניה הזו היא בחירה מובילה: “אנו סבורים שהרמות הנוכחיות אינן משקפות במלואן את החוזקה היחסית וההיקף של איוניס בין חברות ה‑SMid ביוטק, שמבוססות על פלטפורמה. יש לה פוטנציאל למשוך עניין רחב יותר מצד משקיעים ככל שהיא מתקרבת להפקת תזרים מזומנים חופשי ב‑2028.”

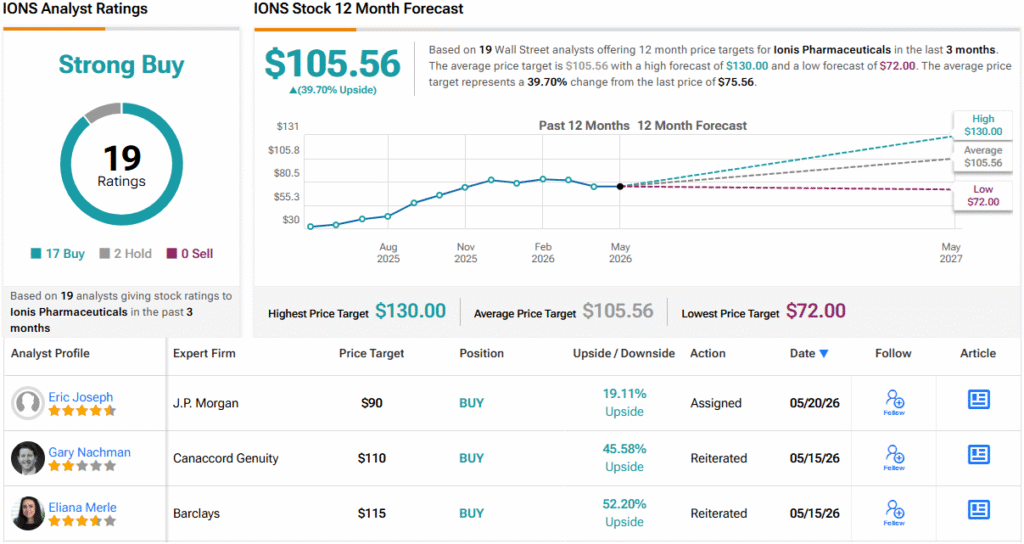

בהתבסס על התמונה הזו, ג'וזף נותן ל‑IONS דירוג קנייה, יחד עם מחיר יעד של 115 דולר, שמצביע על אפסייד של 52% בשנה הקרובה. (כדי לצפות ברקורד של ג'וזף, לחצו כאן)

נראה שגם וול סטריט שותפה לאופטימיות הזו. מתוך 19 סקירות האנליסטים האחרונות, 17 ממליצות קנייה ורק שתיים ממליצות החזק. כך שהמניה נהנית מדירוג קונצנזוס של קנייה חזקה. עם מחיר מניה נוכחי של 75.56 דולר, מחיר היעד הממוצע של 105.56 דולר מצביע על עוד כ‑40% אפסייד בשנה הקרובה. (ראו IONS stock forecast)

Cytokinetics (CYTK)

הבחירה הבאה של סיטיגרופ היא Cytokinetics, חברת ביוטק שמתמקדת בפיתוח טיפולים ייעודיים למחלות לב וכלי דם. החברה משתמשת בהתקדמות בתחום ביולוגיית השריר כדי לפתח טיפולים חדשניים שמכוונים לפגיעה בפעילות שריר הלב. היא בנתה צבר מוצרים שמציג תרופות ראשונות מסוגן כמפעילי שריר, לצד תרופות מהדור הבא כמעכבי שריר.

רוב ההתרגשות סביב Cytokinetics כיום מתמקדת ב‑Myqorzo, התרופה הראשונה שאושרה לחברה. Myqorzo היא תרופה לטיפול בקרדיומיופתיה היפרטרופית חסימתית סימפטומטית (oHCM) אצל מטופלים מבוגרים. הטיפול פועל כמעכב מיוזין קרדיאלי, מסייע להרפיה טובה יותר של שריר הלב ומשפר את זרימת הדם בכל הגוף.

Myqorzo היא תרופה פומית הניטלת פעם ביום. היא קיבלה אישורים בארה"ב ובסין בדצמבר 2025, ולאחר מכן קיבלה אישור מהנציבות האירופית בפברואר 2026. Cytokinetics השיקה מסחרית את Myqorzo בארה"ב במהלך הרבעון הראשון של 2026.

נראה שההשקה בינואר יצאה לדרך חזקה. Cytokinetics דיווחה על מגמות ביקוש מוצקות לתרופה, וציינה שיותר מ‑275 נותני שירותי בריאות רשמו מרשמים ל‑Myqorzo לכ‑680 מטופלים במהלך הרבעון. הטיפול ייצר הכנסות ממכירות של 4.8 מיליון דולר במהלך הרבעון החלקי הראשון שלו בשוק.

ההשקה המסחרית תרמה גם לזינוק חד בהכנסות הרבעוניות. Cytokinetics ייצרה 19.4 מיליון דולר של הכנסות כוללות ברבעון הראשון של 2026, סכום שעלה על הציפיות ב‑10.5 מיליון דולר. החברה דיווחה על הפסד נקי ברבעון, עם הפסד של 1.67 דולר למניה, החמצה של ציפיות האנליסטים ב‑2 סנט. למרות זאת, Cytokinetics סיימה את הרבעון עם כ‑1.1 מיליארד דולר במזומן ובנכסים נזילים אחרים.

מעבר להשקת Myqorzo, המשקיעים עוקבים מקרוב גם אחרי ACACIA-HCM, ניסוי שלב 3 המרכזי של Cytokinetics, שבוחן את aficamten במטופלים עם קרדיומיופתיה היפרטרופית סימפטומטית לא חסימתית (nHCM). המחקר כלל יותר מ‑500 מטופלים, גיוס שהושלם לפני הזמן. הוא נועד לבדוק האם aficamten יכולה לשפר סימפטומים ויכולת מאמץ באוכלוסייה הרחבה יותר של חולי HCM. Cytokinetics מצפה לפרסם תוצאות עיקריות (topline) מהמחקר ACACIA-HCM ברבעון השני של 2026.

מעודד מהשקת Myqorzo ומהפוטנציאל המסחרי שלה, ג'וזף מסיטיגרופ הציג טון אופטימי לגבי Cytokinetics, והדגיש גם את ההזדמנות הרחבה יותר שקשורה לתוצאות העיקריות של ACACIA-HCM ולפוטנציאל ההתרחבות לטווח הארוך של החברה.

“אנחנו חיוביים לגבי ההשקה והתחזית המסחרית לטווח הארוך של Myqorzo בקרדיומיופתיה חסימתית, לאור הקבלה החיובית שלה בקרב קרדיולוגים ופרופיל הדיפרנציאציה המוצק שלה מול Camzyos. בטווח הקצר עד הבינוני, בעקבות התוצאות העיקריות של ACACIA-HCM, אנו מאמינים שהמניה אינה משקפת במלואה את הזדמנות ההתרחבות המתוקנת-לסיכון במחלה הלא חסימתית. תוצאות מלאות, שיכולות להתפרסם בכנס ESC (28‑31 באוגוסט), מציעות פוטנציאל עלייה נוסף בזכות חיזוק תחזיות המסחור וציפיות האישור לקראת הגשת sNDA במחצית השנייה של השנה. במבט רחב יותר, לאור צבר מוצרים מובחן ובמידה רבה מופחת‑סיכון המתמקד בקרדיולוגיה, אנו מאמינים ש‑CYTK שומרת על פרופיל אסטרטגי אטרקטיבי מאוד בתוך יקום ה‑CVME SMid Biotech,” אמר ג'וזף.

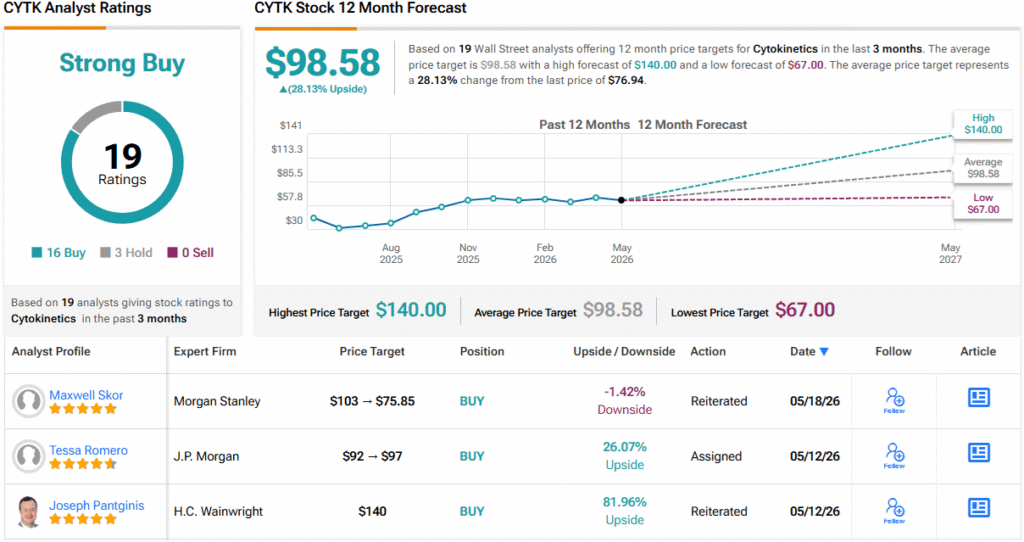

בהתאם לכך, ג'וזף מעניק למניית CYTK דירוג קנייה, ומלווה אותו במחיר יעד של 99 דולר, שמצביע על פוטנציאל אפסייד של כ‑29% בשנה הקרובה.

בסך הכול, CYTK נהנית מדירוג קונצנזוס של קנייה חזקה מצד וול סטריט, המבוסס על 19 סקירות אנליסטים אחרונות, שמתוכן 16 הן קנייה ו‑3 הן החזק. המניה נסחרת כיום במחיר של 76.94 דולר, בעוד שמחיר היעד הממוצע עומד על 98.58 דולר – קרוב מאוד למחיר היעד של ג'וזף – ומצביע על אפסייד של 28% ב‑12 החודשים הקרובים. (ראו CYTK stock forecast)

כתב ויתור: הדעות המובעות במאמר זה הן של האנליסט המובא בלבד. התוכן מיועד למטרות מידע בלבד. חשוב מאוד לבצע ניתוח עצמאי לפני קבלת החלטת השקעה כלשהי.