ההצעה של גיימסטופ (GME) לרכישת איביי מעוררת יותר שאלות מביטחון – ולכן אני נשאר ניטרלי

- הצעת הרכישה של גיימסטופ לאיביי בשווי 56 מיליארד דולר נשענת על מימון כבד והנפקת מניות בהיקף עצום שיוצרים סיכון דילול גבוה וספק משמעותי לגבי היתכנות העסקה, ולכן המניה מדורגת כהחזק ולא כקנייה.

- העסקה מייצרת א-סימטריה: איביי נהנית מפרמיה על המחיר, תשומת לב מוגברת ואפשרות לבחון חלופות אסטרטגיות, בעוד גיימסטופ סופגת את הספקנות, סיכוני המימון והביצוע; אנליסטים מדרגים את איביי כקנייה מתונה, בעוד שגיימסטופ כמעט לא מסוקרת.

ההצעה של גיימסטופ (GME) לרכישת איביי בעסקה של 56 מיליארד דולר (EBAY) נראית בעיניי יותר מהלך אסטרטגי מאשר עסקה מציאותית, ולכן אני מדרג את מניית גיימסטופ כהחזק. אמנם ההצעה משכה את תשומת הלב של השוק ויצרה אי-ודאות מסוימת סביב התחזית של איביי, אבל מבנה העסקה מעלה דאגות משמעותיות – במיוחד בנושא המימון, היכולת לבצע בפועל, וסיכון הדילול – עבור קמעונאית משחקי הווידאו.

העסקה דורשת מחברה קטנה בהרבה לרכוש חברה גדולה בהרבה, באמצעות שילוב של מזומן, חוב והנפקה משמעותית של מניות. במבנה הנוכחי של העסקה, אני מאמין שסביר שהמשקיעים לא יחבקו באופן מלא את הנראטיב של מיזוגים ורכישות (M&A) בשלב הזה. בעיניי, הנהלת גיימסטופ – ובעיקר ראיין כהן – אולי מאותתת על כיוון אסטרטגי רחב יותר, ולא בהכרח באמת מתכוונת להשלים את הרכישה.

במקביל, התמונה הא-סימטרית נראית בשני הצדדים. איביי, שוק המסחר המקוון הגלובלי, נהנית ממעין “רצפת שווי” אפשרית ומאופציה לבחון חלופות אסטרטגיות. גיימסטופ, לעומת זאת, היא זו שסופגת את עיקר הספקנות סביב השאלה האם העסקה הזאת בכלל יכולה להתממש.

דגיג שמנסה לבלוע לווייתן

אחרי כמה רבעונים של ספקולציות בשוק לגבי הצעד הבא של ראיין כהן כמנכ"ל גיימסטופ, סוף סוף יש מהלך משמעותי. גיימסטופ שלחה מכתב ליושב ראש הדירקטוריון של איביי והציעה לרכוש את החברה כולה תמורת 125 דולר למניה. זה מהווה פרמיה נאה לעומת כ-103 הדולר שבהם נסחרה מניית איביי לפני ההודעה. שווי העסקה הכולל מוערך בכ-56 מיליארד דולר.

אבל זה מעלה באופן טבעי את השאלה: איך גיימסטופ, עם שווי שוק של בערך 11 מיליארד דולר וכ-9.4 מיליארד דולר במזומן במאזן, יכולה באופן ריאלי לבצע עסקה בגודל כזה? לפי כהן, מבנה העסקה יכלול מימון של 20 מיליארד דולר מ-TD Securities (TD), שלכאורה הביעה נכונות חזקה לגייס את ההון. היתרה תתחלק בין מזומן למניות.

במונחים מעשיים, זה אומר 29.4 מיליארד דולר ממימון וממזומן קיים, ועוד 26.1 מיליארד דולר מהנפקת מניות גיימסטופ שישמשו כמטבע לעסקה.

במילים פשוטות, גיוס הון של 26.1 מיליארד דולר במניות אומר הנפקה בשווי של יותר מפי שניים משווי השוק הנוכחי של גיימסטופ. זה מרמז על דילול עצום, שבמרבית המקרים מוביל ללחץ מכירה ממושך ויכול לדחוף את המניה ל"לולאה שלילית" קלאסית. הדרך היחידה שבה זה יכול לעבוד היא אם השוק קונה במלואו את נראטיב ה-M&A, מניית GME מזנקת חזק, והופכת למעשה ל"מטבע חזק". כדי להיות הוגנים, ראינו דינמיקה כזו בעבר במהלך ראלי ה"ميم" בשנים האחרונות.

מה יוצא מזה לבעלי המניות של איביי?

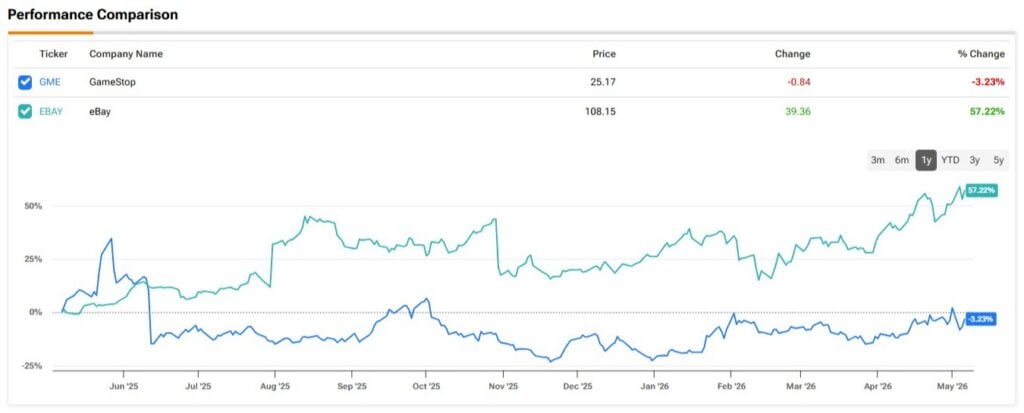

ראשית, לאיביי יש חובה נאמנות (fiduciary duty) לפחות לבחון את ההצעה, במיוחד לאור העובדה שגיימסטופ צברה מאז פברואר בערך 5% ממניות החברה. זה גם מסביר מדוע מניית איביי הציגה ביצועים טובים השנה. מעבר לכך, הפרמיה משמעותית. ההצעה של גיימסטופ גבוהה בכ-20% ממחיר המניה הנוכחי, בעוד שקונצנזוס האנליסטים מציב את השווי ההוגן בסביבות 108 דולר למניה – מה שבפועל נותן לבעלי המניות "יציאה" בטווח הקצר.

עם זאת, איביי של היום היא לא בדיוק סיפור צמיחה. הצמיחה במספר המשתמשים נשארת מתונה, והחברה ממשיכה להוציא סכומים גבוהים על שיווק רק כדי לשמור על הבסיס הקיים. כאן נכנס הנראטיב של ראיין כהן. סיפור המהפך שלו מתבסס ברובו על יעילות, עם חיסכון פוטנציאלי בעלויות של כ-2 מיליארד דולר. התוכנית גם מציעה הרחבה משמעותית של מרווח התפעול הפרו-פורמה – מ-20.5% לכ-38%-40% כבר בשנה הראשונה.

אבל הפרט החשוב נמצא במבנה העסקה. איביי תקבל רק 29.6 מיליארד דולר במזומן במועד הסגירה. ה-26.1 מיליארד דולר הנותרים ישולמו במניות גיימסטופ, כך שהשווי הסופי שימומש על ידי בעלי המניות תלוי במחיר מניית GME בסמוך להשלמת העסקה. בפועל, זה מכניס רכיב של "mark-to-market", שכן מניית גיימסטופ יכולה לזוז בצורה משמעותית בין ההודעה לבין הסגירה.

כאן הסיכון גדל. לו הייתה זו עסקת מזומן מלאה (100%), בעלי המניות של איביי היו פשוט לוקחים 125 דולר למניה וממשיכים הלאה. כשחלק מהתמורה הוא במניות, חלק מהערך הופך ללא ודאי. אם מניית GME תרד בכ-25% עד 30% לפני סגירת העסקה, הפרמיה יכולה למעשה להיעלם.

האם זו באמת המטרה של העסקה?

מצבי M&A שבהם חברה קטנה מנסה לרכוש חברה גדולה ממנה בהרבה אינם חסרי תקדים. אבל ברוב המקרים, מדובר יותר באסטרטגיה או איתות מאשר רכישה ישירה ופשוטה. אני מאמין שהמצב בין גיימסטופ לאיביי יכול להשתייך לקטגוריה הזו.

ראיין כהן, שכמעט לא נותן ראיונות או מקיים שיחות משקיעים (earning calls), הופיע לאחרונה ב-CNBC והציג גישה די מזלזלת, ואף רמז שאיביי מנוהלת בצורה גרועה. בעיניי, היה די ברור שהמטרה היא להפריז בתיאור כמה "שבורה" איביי, כדי להצדיק את העסקה. זה מתאים לרעיון שהסיטואציה הזו יכולה להיות על משהו אחר. אולי היא תוביל לתרחיש הפוך, שבו גיימסטופ תירכש במקום לרכוש, או שהיא פשוט מייצרת אופציות אסטרטגיות במקום כוונה אמיתית להשלים את הרכישה.

אני גם חושב שהשוק אולי נותן לכהן קצת יותר מדי קרדיט בשלב זה. המשקיעים לא מתייחסים להצעה כאילו היא ודאית, וכל המצב מרגיש עדיין מאוד ספקולטיבי. גם אם בסוף לא יקרה כלום, הא-סימטריה בולטת. איביי נהנית מאופציונליות עם סיכון מוגבל יחסית downside)), בעוד גיימסטופ סופגת את הספקנות, דאגות המימון והסיכון בביצוע העסקה. זה מסביר מדוע תגובת המניות נוטה להיות שונה בטווח הקצר.

האם GME ו-EBAY הן קנייה, החזק או מכירה לפי אנליסטים בוול סטריט?

בשלב זה, רוב האנליסטים למעשה הפסיקו לסקר את גיימסטופ, עם ללא אף דירוג על המניה בשלושת החודשים האחרונים. מנגד, איביי מדורגת כיום כקנייה מתונה בהתבסס על 24 דירוגים באותה תקופה, כולל 10 המלצות קנייה ו-14 המלצות החזק. מחיר היעד הממוצע עומד על 108.87 דולר, מה שמרמז כמעט על אפס downside לעומת מחיר המניה הנוכחי.

איפה יחס הסיכון-סיכוי עומד עכשיו

אני מדרג את גיימסטופ כהחזק, משום שלמרות שהפוטנציאל לעליות עדיין קיים, המצב הנוכחי יוצר יותר אי-ודאות מאשר בהירות בטווח הקצר. ההצעה, במבנה הנוכחי, נשענת חזק על מימון חיצוני ועל הנפקת מניות משמעותית, מה שמגדיל את סיכון הדילול ומעלה שאלות לגבי עד כמה העסקה הזו ישימה בפועל.

גם אם העסקה לא תצא לפועל, הא-סימטריה די ברורה. איביי נהנית מגידול בתשומת הלב מהשוק, מרצפת שווי אפשרית, ומאופציה לבחון מסלולים אסטרטגיים חלופיים. גיימסטופ, לעומת זאת, סופגת את הספקנות, דאגות המימון והסיכון בביצוע, מה שנוטה להכביד על הסנטימנט בטווח הקצר. עם זאת, לא הייתי מזלזל בראיין כהן או בפוטנציאל שמשקיעים קמעונאיים יחזרו וידחפו את המניה לעוד ראלי חזק.

מסיבה זו, יחס הסיכון-סיכוי של גיימסטופ נראה לי מאוזן יותר בשלב הזה, בעוד שאיביי נהנית מתמיכה טובה יותר – אם כי עם אפסייד מוגבל יותר אחרי העליות האחרונות.