3 סיבות לקנות את ברקשייר האת'ווי (BRK.B) לפני דוחות הרבעון הראשון

- רכישה חוזרת מואצת של מניות, גיבוי אישי של גרג אבל ברכישת מניות, ומאגר מזומן עצום שיכול להיות מופנה חלקית לבייבקים - כל אלה צפויים להעלות את הרווח למניה ולהגדיל את הערך למשקיעים, תוך שמירה על גמישות לניצול הזדמנויות עתידיות.

- חטיבת הרכבות BNSF מתחילה בתהליך התייעלות שצפוי לשפר משמעותית את מרווחי הרווח ולהוסיף תרומה ניכרת ל-EPS, בעוד שמניית ברקשייר האת'ווי מציעה תשואות יציבות יותר ותנודתיות נמוכה בהשוואה להשקעות טכנולוגיה, מה שתומך בהמלצת קנייה עם אפסייד מוערך של כ-22.8% לפי אנליסט UBS.

ברקשייר האת'ווי (BRK.B) נראית כמו מניית קנייה לפני דוחות הרבעון הראשון בתחילת מאי, עם שלושה מנועי צמיחה מרכזיים שמתחילים להתבהר. האצה ברכישה חוזרת של מניות, סימני התאוששות מוקדמים ברכבת Burlington Northern and Santa Fe (BNSF), והיכולת של החברה לספק תשואות עקביות עם תנודתיות נמוכה – כל אלה תומכים בתמונה חיובית יותר מזו שמגולמת כיום בשוק. למרות שברקשייר בדרך כלל לא מונעת על ידי גורמי־קצר טווח, השילוב הזה יכול לתמוך בעליות נוספות לקראת הדוחות.

על רקע זה, כדי לעלות על תחזיות הקונצנזוס, החברה תצטרך להציג רווח למניה (EPS) מעל קונצנזוס הרבעון הנוכחי של כ־5.05 דולר והכנסות מעל כ־90–93 מיליארד דולר. זה משקף צמיחה מתונה לעומת הרבעון המקביל בשנה שעברה. אני מדרג את המניה כהמלצת קנייה.

רכישה חוזרת כמנוע הבא לעלייה בערך למניה

גרג אבל, היורש של וורן באפט אחרי 60 שנה שבהן ניהל את ברקשייר האת'ווי, הבהיר במכתב הראשון לבעלי המניות שהוא לא מתכוון לשנות את פילוסופיית ההשקעות הערכיות של החברה.

עם זאת, הוא רמז שקצב הביצוע יכול להשתנות. רכישה חוזרת של מניות יכולה להיות המקום הראשון שבו נראה את זה. ברקשייר תמיד הדגישה שהיא מבצעת רכישה חוזרת רק כשהמחיר נמוך מהערכת הערך הפנימי שלה.

אמנם אבל לא אותת באופן מפורש על שינוי במדיניות הרכישה החוזרת, אבל השילוב בין הצעדים האחרונים לבין הסביבה הנוכחית ראוי לתשומת לב. הוא מצביע על שינוי עדין, שיכול להיות מאוד משמעותי. פעילות השוק בתחילת מרץ מרמזת שברקשייר אולי חידשה בשקט את הרכישות החוזרות אחרי הפסקה ארוכה. בנוסף לכך, אבל עצמו קנה מניות בכ־15.3 מיליון דולר, מה שמחזק את ההנחה שהמניה נסחרת מתחת לערך הפנימי.

במקביל, ברקשייר יושבת על כ־373 מיליארד דולר במזומן, בערך 37% משווי השוק שלה. רוב הכסף חונה באג"ח ממשלת ארה"ב ומקבילות מזומן שמניבות תשואה נמוכה מדי.

אם אפילו חלק מהסכום הזה יופנה לרכישה חוזרת, בהתאם לעמדה של אבל, ההשפעה ברורה: פחות מניות סחירות משמע רווח למניה גבוה יותר. גם בלי צמיחה עסקית מתחת, זה לבדו מעלה את הערך למניה. חשוב יותר, זה עדיין משאיר לחברה גמישות להשתמש במזומן כשהזדמנויות אמיתיות — או משברים — יופיעו.

פירוק לשני חצאים: פעילות תפעולית מול השקעות

ההבנה שברקשייר האת'ווי היא בעצם שילוב של ביטוח — העסק המרכזי שלה — אנרגיה, מסילות רכבת ומגוון רחב של חברות תפעוליות, עוזרת לנתח את החלקים. בצד ההשקעות, לברקשייר יש תיק גדול של השקעות הוניות, כולל אחזקה של כ־62 מיליארד דולר באפל (אפל), שעדיין מהווה את אחזקת המניה הגדולה ביותר שלה גם אחרי מכירות חלקיות לאחרונה.

בצד התפעולי, החברה בנויה סביב הביטוח כמנוע החיתום המרכזי שלה, עם תרומה גדולה מתחום האנרגיה, בעיקר Berkshire Hathaway Energy, ומתחום מסילות הרכבת, כלומר BNSF.

BNSF כמקור לא מוערך לעלייה ברווחים

אני רוצה להתמקד ברכבת BNSF. היא נרכשה ב־2010 תמורת 34.5 מיליארד דולר ונשארה אחת מהחברות התפעוליות הגדולות ביותר של הקבוצה. זהו חלק שנוטים להתעלם ממנו בתזה על ברקשייר. הוא נחשב ל"כלכלה ישנה" והציג ביצועים חלשים לעומת מתחרות כמו Union Pacific (UNP). הוא כמעט לא צומח והודר בהדרגה לרקע.

אבל דווקא משום שהשוק כמעט לא שם לב לחטיבה הזו, היא יכולה להפתיע. בשנים האחרונות BNSF פיגרה ברווחיות וביעילות, בעיקר משום שלא אימצה את מודל Precision Scheduled Railroading (PSR). המודל הזה כולל בדרך כלל קיצוץ עלויות, צמצום מצבת כוח אדם ואופטימיזציה של מסלולים.

עכשיו זה מתחיל להשתנות. החברה מתקדמת לכיוון מבנה עלויות חדש, עם יותר גמישות תפעולית והתאמות בכוח העבודה. ההשפעה כבר נראית בציפיות לשנת 2025. מרווחי התפעול צפויים לעלות לכיוון אמצע הטווח של 30% לעומת כ־26%–27% ב־2024. זה משקף ציפיות למינוף תפעולי מתמשך בכל פורטפוליו החברות של ברקשייר. לפי ברקשייר, שיפור של 100 נקודות בסיס במרווח מוסיף בערך 230 מיליון דולר במזומן נוסף.

אם נניח, כתסריט להמחשה, שכל שיפור של 100 נקודות בסיס במרווח מייצר כ־180 מיליון דולר ברווח נקי נוסף אחרי מס, זה מתורגם לכ־0.12 דולר למניה, לפי מספר המניות הנוכחי מסוג A (מונחה־שקילות) של כ־1.45 מיליון מניות. מניית Class A אחת ניתנת להמרה ל־1,500 מניות Class B. לפי אותו מודל, התרחבות מרווח של 300 נקודות בסיס יכולה להוסיף בערך 0.35–0.40 דולר לרווח למניה (EPS) נוסף. לשם השוואה, ברקשייר פספסה את קונצנזוס רווח למניה לשנת 2025 בערך ב־0.46 דולר למניה — כך שזה בהחלט משמעותי.

מול מניות הטכנולוגיה, ברקשייר מחזיקה מעמד טוב מהצפוי

ברקשייר האת'ווי נתפסת לעיתים כחברה שלא מתיישרת עם השוק שמונע על ידי טכנולוגיה, למרות ההחזקה הגדולה שלה באפל. אבל חמש השנים האחרונות מספרות סיפור אחר. למרות פיגור בתקופות של ספקולציה מופרזת, מניית ברקשייר למעשה השיגה תשואה טובה יותר מקרנות סל ממוקדות־טכנולוגיה כמו קרן ARK Invest’s (ARKK) — ועשתה זאת עם תנודתיות נמוכה יותר באופן משמעותי.

עם זאת, היחס של בערך 1.4 כפול לערך בספרים שבו BRK.B נסחרת כיום אולי לא נראה אטרקטיבי במבט ראשון. הוא הופך לסביר יותר כשמסתכלים על איכות התשואה. השוק משלם לא רק על הנכסים במאזן, אלא גם על מודל עסקי שיכול להמשיך לצמוח בצורה עקבית לאורך מחזורי השוק, עם תנודתיות נמוכה יותר והגנה טובה יותר בצד השלילי.

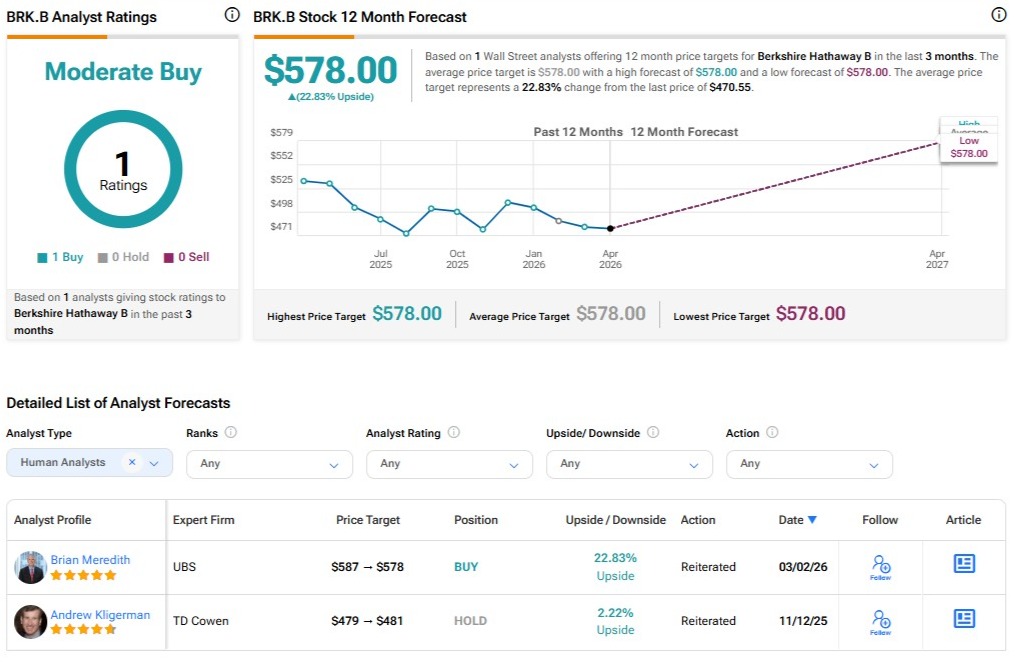

האם BRK.B היא קנייה לפי אנליסטים בוול סטריט?

אין הרבה אנליסטים בוול סטריט שמסקרים את ברקשייר האת'ווי. בשלושת החודשים האחרונים רק בריאן מרדית' מ־UBS (UBS) דירג את BRK.B כהמלצת קנייה, וזה עדיין מוביל לדירוג קונצנזוס של קנייה מתונה. לפי האנליסט, מחיר היעד שלו, 578 דולר, שהונמך לאחרונה מ־587 דולר, משקף אפסייד של כ־22.83% מהרמות הנוכחיות.

התלכדות של מנועי ערך

במבט רחב יותר, רכישה חוזרת של מניות יכולה להפוך למנוע משמעותי לעלייה ברווח למניה, בעוד ש־BNSF מתחילה להראות סימני התאוששות שהשוק ככל הנראה עדיין לא תימחר במלואם. במקביל, ברקשייר — שממשיכה להיות מונחית על ידי פילוסופיית ההשקעות הערכיות של וורן באפט וצ'ארלי מונגר — ממשיכה לספק תשואות עקביות יותר עם תנודתיות נמוכה, אפילו בשוק שמונע בעיקר מסיפורי טכנולוגיה.

בסך הכול, מדובר בשילוב של מנועי ערך קטנים שמצטברים יחד. עם זה בראש, אני רואה את ברקשייר האת'ווי ממוצבת היטב לקראת הרבעון הראשון, ואת המניה כהמלצת קנייה.