מניית אורקל נחלשת כשאנליסטים מברקליס וסקוטיאבנק חותכים את מחיר היעד רגע לפני הדוחות

- ברקליס וסקוטיאבנק חתכו את מחירי היעד למניית אורקל על רקע הוצאות עתק על מרכזי נתונים ו-AI, מה שמגביר את החשש ללחץ קצר טווח על שולי הרווח, למרות צמיחה חזקה בהכנסות מבינה מלאכותית.

- אורקל ושותפתה Crusoe דוחות טענות לעיכובים בפרויקט מרכז הנתונים באבילין, בעוד שוול סטריט עדיין מעניקה למניה דירוג קנייה חזקה עם פוטנציאל עלייה של כ-75% לפי מחיר היעד הממוצע.

השוק מראה סימני עצבנות לגבי אורקל (ORCL), לאחר שמניית ORCL ירדה בכ-3% בסגירת המסחר אתמול. הירידה מגיעה בזמן שענקית התוכנה לארגונים מתכוננת לפרסם היום, לאחר סגירת המסחר, את הדוחות לרבעון השלישי. למרות שהחברה היא שחקן מרכזי בבום הבינה המלאכותית, המניה שלה מתקשה עד כה השנה, וירדה בכ-23%, בזמן שהמשקיעים מעכלים את העלויות הגבוהות הקשורות להתרחבות האגרסיבית שלה. הלחץ השלילי הזה התחזק לאחר שגם ברקליס וגם סקוטיאבנק הורידו את מחירי היעד למניה, מה שמדגיש שהם מודאגים מכמה החברה מוציאה כיום על חומרה גדולה ועל פרויקטי מרכזי נתונים.

ברקליס מצביע על לחץ אפשרי על שיעורי הרווח הגולמי

גורם משמעותי לתנועת המחיר היום הוא סקירה חדשה מברקליס. הפירמה אמנם הכירה בכך שאורקל רואה "האצה משמעותית בהכנסות המונעות מבינה מלאכותית (AI)", אך האנליסטים חתכו את מחיר היעד למניה מ-310 ל-230 דולר. הדאגה איננה מחוסר צמיחה, אלא מהעלות של השגת הצמיחה הזו.

אנליסט ברקליס ריימו לנשאו הזהיר שההאצה המהירה בהקמת יכולות AI, כולל השקעות ענק במרכזי נתונים, יוצרת "השפעות תזמון שליליות". למעשה, אורקל מוציאה כעת סכומי עתק מראש על תשתיות וחוזי שכירות, עוד לפני שהקיבולת הזו מתחילה לייצר הכנסות מלאות. הדינמיקה הזו יכולה להוביל ללחץ לטווח קצר על שיעור הרווח הגולמי ועל הרווח למניה, ולתת לדוביים נתון שמדאיג אותם, גם בזמן שהשוק החיובי שמח על הצמיחה בהכנסות.

סקוטיאבנק רואה עדכון כלפי מטה של השווי

לא כל האנליסטים מודאגים באותה מידה מההוצאות. סקוטיאבנק שמר על דירוג "Sector תשואת יתר" (קנייה לעומת הסקטור), אך הוריד מעט את מחיר היעד מ-220 ל-215 דולר. האנליסט פאט קולוויל ציין שציפיות המשקיעים התמתנו, והמניה נסחרת כעת בהתאם לממוצע ההיסטורי שלה בחמש השנים האחרונות.

לפי צוות סקוטיאבנק, בראשות פטריק קולוויל, הגידול בהוצאות ההון (CapEx) הוא צעד הכרחי כדי לעמוד ביעדי 2026 של החברה בתחום תשתית הענן שלה. הפירמה גם הצביעה על גיוס ההון האדיר של OpenAI, בסך 110 מיליארד דולר, כסימן לכך שאחד השותפים הגדולים ביותר של אורקל יהיה בעל הכוח הפיננסי לעמוד בהתחייבויותיו לטווח הארוך.

אורקל דוחה דיווחים על עיכובים במרכזי נתונים

החברה התייחסה גם לשמועות האחרונות לגבי פרויקט הדגל שלה בתחום מרכז הנתונים ל-AI באבילין, טקסס. בכתבה ב-Bloomberg נמסר לאחרונה שאורקל ו-OpenAI הקטינו את תוכניות ההתרחבות באתר, בגלל קשיי מימון, מה שעשוי להשאיר מקום ל-מטא Platforms (מטא) להיכנס לתמונה.

אורקל ושותפת הפיתוח שלה, Crusoe, דחו בתוקף את הטענות האלה. החברות הצהירו שהן פועלות "בתיאום מלא" כדי להקים אחד ממרכזי הנתונים ל-AI הגדולים בעולם. אורקל אישרה ששני בניינים בקמפוס באבילין כבר פעילים, וששאר הפרויקט מתקדם לפי התוכנית. למרות ההרגעה הזו, הדיווחים הראשוניים תרמו לסנטימנט הזהיר שמרחף מעל המניה היום.

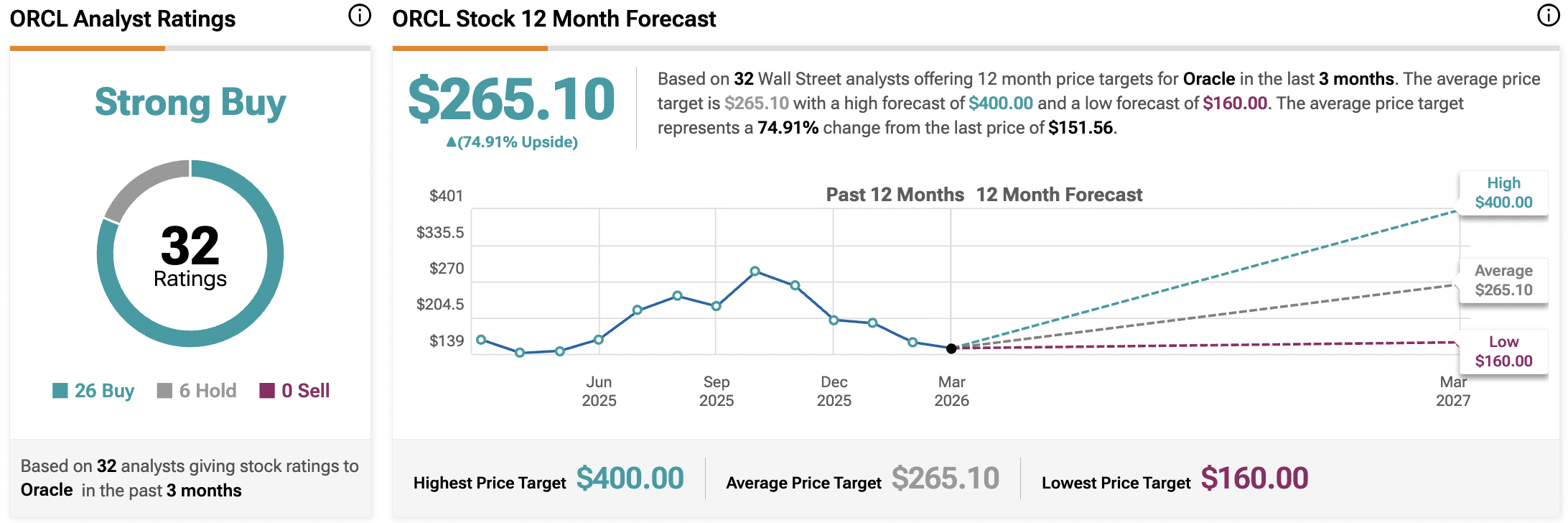

האם מניית ORCL היא קנייה טובה?

במבט לוול סטריט, לאנליסטים יש דירוג קונצנזוס של קנייה חזקה על מניית ORCL, המבוסס על 26 המלצות קנייה, שש המלצות החזק, ואפס המלצות מכירה בשלושת החודשים האחרונים, כפי שמוצג בגרף למטה. בנוסף, מחיר היעד הממוצע למניית ORCL, שעומד על 265.10 דולר למניה, משקף פוטנציאל עלייה של 75%.